康方生物是否进入击球区?

大家好,我是中国的昭和热血男儿北海茶客。最近这一周是地狱般的一周,昨天才想做不要放弃的三井寿,今天就成了这样:

何以解忧,唯有研究。今天我们又讨论了康方生物,内容有点艰深,对生物医药没有基础的同学今天可以休息了。

康方是国内现阶段除了信达外,最有望从biotech转向biopharma的生科企业。公司费用控制能力优异,2023年若能实现15亿产品营收,产品经营现金流有望转正。授权款足以覆盖未来2-3年研发开支,已经无资金压力。

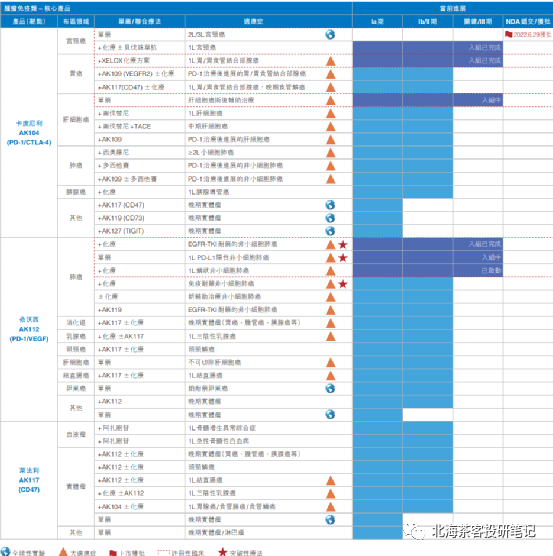

下图为康方生物产品线,肿瘤+自免+慢性病,截止2023.8月中旬,除开与中生合作的PD-1外,累计有8个适应症在3期临床,2个适应症报产:

公司已经有2款产品实现licence out:

1)2015 年,公司以2亿美元总对价,将 CTLA-4 单抗(MK-1308)授权给默沙东,默沙东获得了该药物的全球独家开发和销售权,该药目前仍在多个2期临床中

2)2022年,公司以5亿美元首付款+45亿美元开发、注册及商业化里程碑款项付款的总对价授权PD-1/VEGF双抗(AK112)海外权益授权给Summit,由Summit负责海外临床开支。康方享有海外低两位数的销售分成权益(预计在10%左右)。无论首付款还是总交易对价都创下了中国创新药 license-out 合作的交易金额记录。

除此以外,授权给乐普生物、科伦博泰的PD-(L)1将收取国内专利销售分成;与中生合作的PD-1,享有50%权益;与东瑞合作PCSK9单抗,享有65%权益。

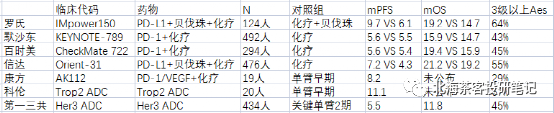

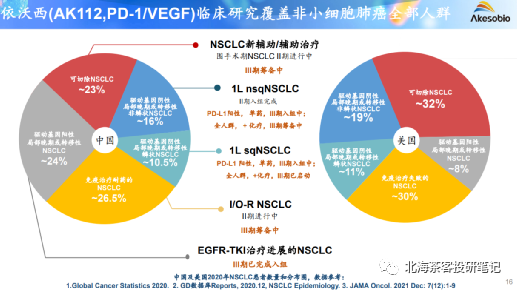

一、EGFR tki 耐药NSCLC仍是“缺药”市场,免疫治疗初现曙光

AK112国内3期EGFR tki 耐药NSCLC临床数据是一个很关键的变量,因为PD-(L)1联合贝伐珠都展现了免疫治疗在EGFR tki耐药后的潜力,但在OS上还欠缺些说服力。

注:罗氏IMpower150研究中PD-L1+贝伐珠,PFS、OS都实现明显生存获益,但FDA仅仅批准了其PD-L1+贝发珠+化疗在一线NSCLC的适应症(该临床开始时,奥希替尼使用率还很低,故三代TKI耐药患者占比不高,所以数据也仅可参考);K药和O药联合化疗却双双失败,PFS都未展现优效(这俩临床就主要入组的奥希替尼经治患者,入组较为扎实);信达PD-1+贝发珠在OS并未展现明显生存获益,交叉调整后OS的HR达到0.79-0.84,感觉也是勉强获益;

需要强调的是,上图中各个临床基线患者在前线治疗情况不同:

比如上表中第一三共Her3 ADC患者基线就很扎实:1/2期临床入组的都是经过三代TKI(含奥希替尼)和化疗治疗后的多重耐药患者。

——第一三共在2023年3月曾公布过EGFR TKI耐药经治的1期临床数据,当时180人曾展现了6.4个月mPFS和16个月mOS数据。而在2023年8月公布的扩大样本中(上图中),mPFS和mOS都有所下滑,特别是mOS相较于1期数据还是下滑的很明显。

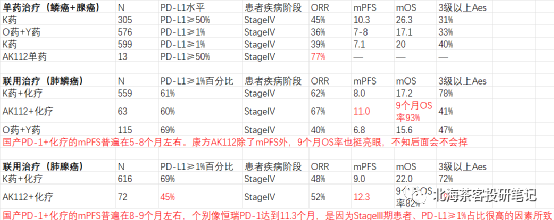

从PD-1与抗血管联用看,PFS还是能展现出获益,但是OS获益不明显。贝伐珠单抗在NSCLC的多个随机临床中也展现了PFS获益,但OS无明显获益。故市场的担忧OS有一定道理。

康方AK112进展迅速,在2023年5月就在海外完成首例给药,国内以PFS为主要终点于2023年8月国内报产,而海外是PFS、OS双终点。

——从信达PD-1+贝伐珠+化疗在国内获批EGFR TKI耐药经治NSCLC来看,康方AK112国内获批的难度不大。康方AK112在国内开展3期临床时是2022年,此时奥希替尼在国内的普及率已经比较高了,3期国内临床数据应该是极具参考性的,特别需要OS的趋势性来判断海外的成药性。

二、AK112头对头K药的自信源于哪里?

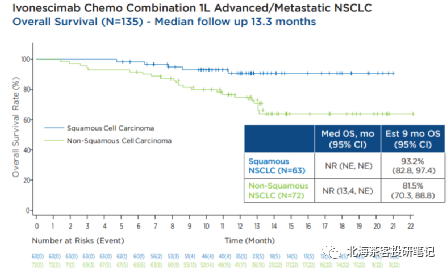

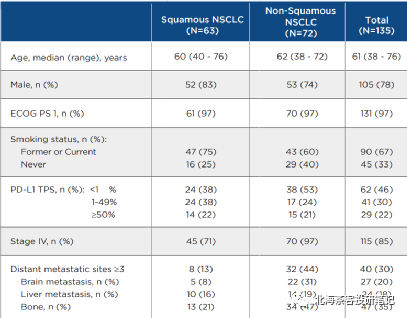

该药2022年仅公布了联用治疗(肺鳞癌)18人ORR为77%、联用治疗(肺鳞癌)25人ORR为52%。而截止目前肺鳞癌+肺腺癌合计135人数据看,mPFS仍一直维持11-12个月区间,无论鳞癌还是腺癌,PFS继续展现相对获益优势。下图康方AK112最新临床数据:

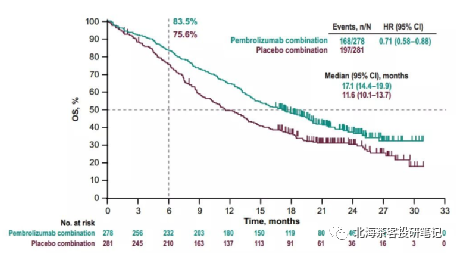

下图为康方AK112 2023ASCO壁报- 肺鳞癌和肺腺癌9个月OS率

下图为K药2019年ESMO上披露的KEYNOTE-407 肺鳞癌6个月OS率

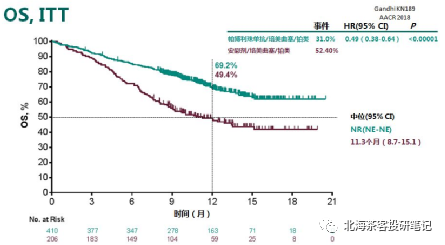

下图为K药2019年ASCO上披露的KEYNOTE-189 肺腺癌 12个月OS率

而K药+化疗在肺鳞癌6个月OS率为83.5%,AK112+化疗9个月OS率趋势93.2%,肺鳞癌展现OS的相对获益潜力。 而K药+化疗在肺腺癌12个月OS率为69.2%,预计9个月还是有70-80%的OS率,AK112+化疗9个月OS率趋势82%。差异点在PD-L1≥1%水平,AK112+化疗仅有45%,而K药+化疗有69%。

特别是,康方的临床入组扎实,并未在病人样本的选取上“投机取巧”,我们猜测,这正是海外直接进3期临床的底气。

数据来源:康方AK112 2023ASCO壁报,上图中135人总共PD-L1>1%占比依旧仅有52%;同时,临床IV期(疾病进展阶段)患者占比85%。患者基线水平比国内很多PD-1入组时要更贴近真实世界,同时与K药、O药等也更具可比性(国产部分PD-1在NSCLC上呈现PD-L1≥1%入组占比过高、入组StageIII期患者偏多的情况)。

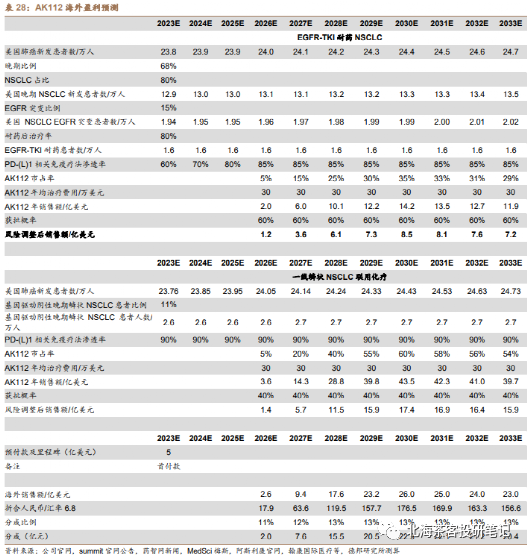

三、AK112峰值展望:保守预计30-40亿

由于国内EGFR突变发生率是海外的2倍,叠加NSCLC新发患者数更高,因此AK112不仅需要看海外,国内市场一样重要。

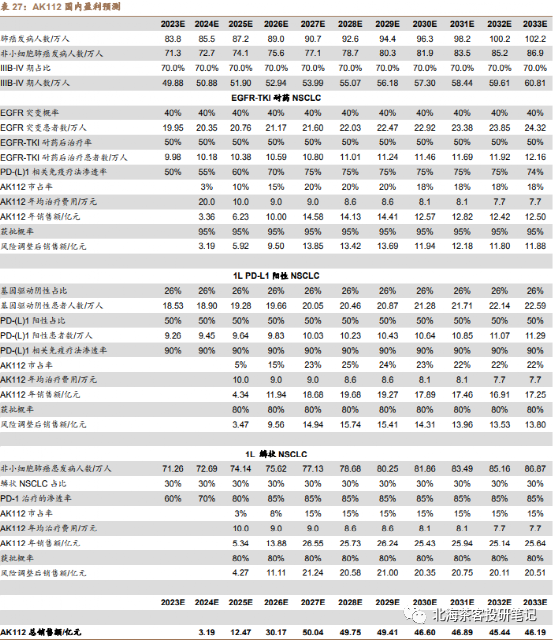

数据来源:德邦证券研报,预测因子(患者群、单价、渗透率等)在一众研报中算很靠谱的,但是对国内AK112在2个大适应症上面的成药性偏乐观,可能还是考虑到CDE以PFS为主要终点的缘故。海外25亿美金峰值不难,毕竟除了美国,还有欧洲等市场

国内券商普遍对AK112峰值的预计是40-50亿,海外预计峰值25亿美元,获得分成2-3亿美元左右。若谨慎预计国内峰值在30-40亿左右可能更有安全边际。海外2-3亿美元分成基本相当国内卖药六七十亿了。AK112的适应症如果能扩张,销售峰值仍有望继续拔高:

数据来源:2022年康方生物业绩演示材料

来源于对产品的自信,敢于头对头K药已经是AK112的标签。

但是从康方的计划来看,AK112还有3个3期临床待启动:

1)晚期一线非鳞非小NSCLC

2)PD-(L)1经治NSCLC(这个适应症目前看也是很有难度,众多试验折戟,像Trop2 ADC近期的表现也引来市场质疑,PD-1经治算是难啃的骨头,能进入3期,将是一个关键催化剂)

3)新辅助围术期NSCLC

AK112海外临床关键催化时间点:

1、EGFR tki耐药预计在2025.1月披露初步数据。

2、海外做的一线鳞状NSCLC预期要在2027年才能初步读数,时间跨度偏长。

四、AK104(PD-1/CTLA-4双抗)的峰值预计

2023年AK104在临床端的进展:

——AK104+化疗进入一线PD-L1阴性NSCLC的3期临床头对头百济PD-1。

其实这个早在2期临床数据中就有展露。包括康宁的KN046也有该趋势。

——AK104+化疗进入一线胰腺癌2期临床,若康宁KN046能取得明显优效,对康方可能也有正向激励。

AK104现阶段的优势与担忧

优势:

末线宫颈癌确实ORR等展现优势、胃癌也确实在CPS≤1%的患者群(消化道肿瘤一般以CPS指代PD-L1)中疗效更突出。

担忧:

一是非头对头下如何展现临床说服力?二是如何面对国内激烈的竞争?

胃癌上Her2、CLDN18.2、FGFR21等靶向药疗效突出,同时国内还有一众PD-1获批;

宫颈癌上,齐鲁的PD-1/CTLA-4双抗已在国内报产,也是末线到一线的全覆盖,也意味着康方在国内或不再将是独家品类(虽然设计结构上完全不同)。

国内2022年宫颈癌新发10万人、胃癌新发40万人、肝癌术后辅助5万人,一线PD-L1阴性NSCLC约10-15万人,国内峰值达到20-30亿元轻轻松松。

五、市场一直比较忽视的“自免”

其实市场给这块预期不高也有一定道理,一是IL-4R的进度一直扑朔迷离,哮喘适应症也终止了,AD适应症临床推进速度很慢。IL-4R可能要进入3期临床才能给一定估值。

虽有IL-12/IL-23、IL-17这两自免大品种,但国内竞争激烈,且在不断迭代。而康方这两品种没什么差异化竞争优势,保守预计两药峰值合计10亿。

——根据米内网显示,2022年强生IL-12/IL-23单抗国内销售达6亿,诺华IL-17单抗国内销售额达15亿。康方这两药暂无差异性。

和东瑞合作的PCSK9单抗,享有65%权益,国内进度仅落后于信达,实现5-10亿峰值预期并不难。

——信达PCSK9单抗给药间隔最长在6-8周,而康方/东瑞的PCSK9单抗给药间隔最长在6周。海外2款进口PCSK单抗给药周期分别是4周(安进)和2周(再生元),在2022年销售分别达6亿和3亿元。

不利因素:

1)OS标准下,海外临床仍有不确定性

2)短期AK104的off label策略预计会受到FF的影响

——但我们认为还是不影响长期峰值

3)业内普遍看好免疫+ADC有望成为未来实体瘤一线临床,这对双抗来说也是潜在竞争

4)后续产品线梯队问题:CD47不确定性大,就LAG-3的潜力大些,

——海外CD47大多都折戟,自己推进海外3期临床风险偏高。

结论:

综上,若所有产品国内3期临床顺利,国内峰值有望达65-85亿。同时海外AK112的3期临床若成功,则有望带来3亿美元分成,相当于再造一个国内市场。

本文作者可以追加内容哦 !