美债危机系列专题一:美债危机迫近,美国真的会欠钱不还吗?

点击上方蓝字关注,设为星标,获取推送更及时哦~

2023年5月美国财长耶伦曾发出警告:美国政府可能最早在2023年6月1日发生债务违约。一旦发生,这将是美国历史上的首次债务违约。

当地时间2023年5月27日晚,美国总统拜登和众议院共和党籍议长麦卡锡分别宣布,已就联邦政府债务上限和预算达成初步一致,美国债务僵局取得突破性进展。

投资者可能有这些疑问:

美国政府看上去很有钱的样子,为什么会发生债务违约呢?

如果美国真的发生债务违约,是不是意味着美国政府将变成欠钱不还的“老赖”?

美国政府真的会欠钱不还吗?

这篇文章就带大家梳理一下美国政府为什么会发生债务危机,以及历史上美国政府都是怎么解决债务危机的。

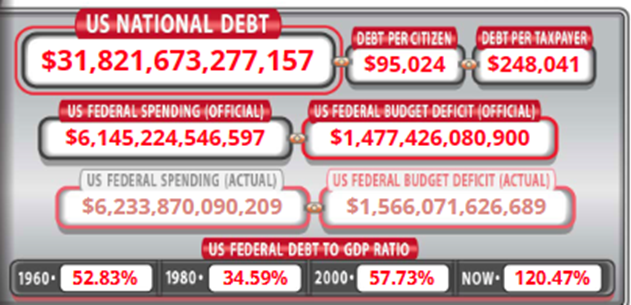

根据“美国债务时钟”网站数据,美国联邦政府债务规模在当地时间2023年1月18日上午已突破31.4万亿美元的债务上限,美国财政部宣布了“债务发行暂停期”,不向市场供给新的美国政府债券,并开始使用 “非常规措施”。截至2023年6月2日,“美国债务时钟”网站的最新数据显示,美国政府的债务规模已经达到了31.82万亿。

图1:美国债务规模

数据来源:“美国债务时钟”网站(usdebtclock);数据截至:2023.6.2

下面一起梳理一下美国债务危机的“来龙去脉”:

1

什么是债务上限?

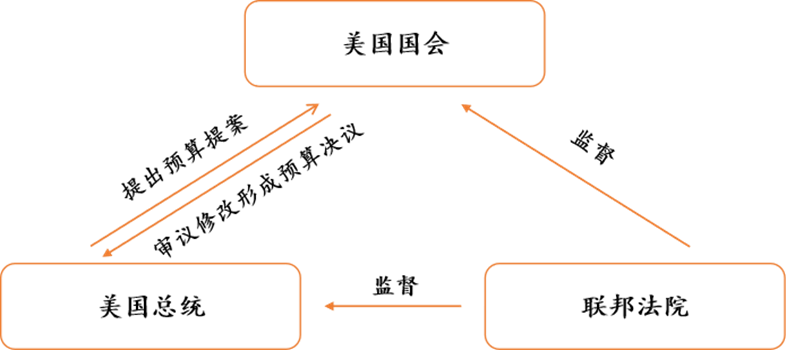

在美国“三权分立”的制度下,为了防止掌握财政支出权利的政府部门滥用权利,美国宪法将联邦政府借入款项/发行债券的权力赋予国会,国会拥有财政支出和债务发行的审批权,联邦政府的每一笔借债必须征得国会的同意才可实施。

图2:美国三权分立下的财政政策制定流程

数据来源:美政府网站,东方财富证券整理

上文提到的债务上限,就是指美国国会对联邦政府总债务设置的法定上限,可以理解为美国财政部的“信用卡额度”:即在不超过上限的情况下,财政部可自行掌握发债节奏,可是一旦达到债务上限,美国财政部就不能再依赖发新的国债来对之前存续的国债进行还本付息,或者履行财政部的其他支出义务,比如社保等。如果美国政府不能及时提高或者暂停债务上限,美国国债将面临违约风险。

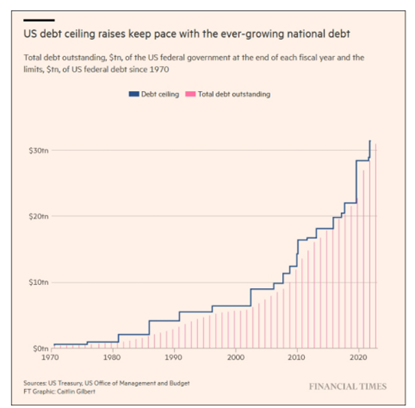

由于美国政府债务的绝对水平在持续上升,历史上美国政府多次遭遇债务上限问题,从结果上来看,最终债务上限都被上调,美债没有发生实质性违约。

图3:美国债务规模及债务上限

数据来源:美国财政部

2

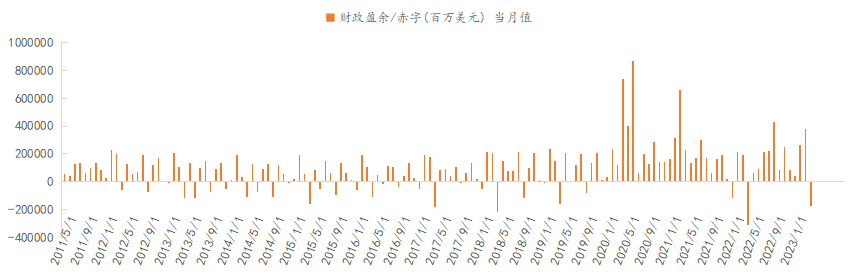

为何美国债务频频出现违约?从上图可以发现,近年来美国债务规模大幅增长:从2019年12月的23.2万亿美元急剧膨胀到2023年1月的31.4万亿美元。

一方面,由于新冠疫情期间美国推出大规模财政刺激政策,直接为居民、企业提供慷慨补贴,美国政府债务规模急剧增加;另一方面,美国人口老龄化问题以及拜登政府推出的大规模基建政策也导致政府支出不断上升。与此同时,美国政府的税收收入并没有跟上支出的步伐,尤其是在小布什政府和特朗普政府批准了减税政策之后,税收压力更是与日俱增。

在收入和支出此消彼长的双重压力下,美国的赤字规模不断加大,2020-2022年以来政府大幅支出的惯性加大,通过削减开支来解决债务上限问题的难度明显加大。

图4:美国财政赤字水平不断提高

数据来源:choice,统计期间:2011.5-2023.4

3

为什么美国政府不能取消债务上限呢?美国“债务上限”源于一战时期:1917年前,美国政府的任何单笔债务都需要经过国会的批准,流程繁琐且效率低下;战争期间,原有的流程已经不能满足飞速增长的融资需求,因此国会发布了新规,简化了融资的流程;1939年,流程被再次优化,国会只对举债的上限进行限制,而不对各类债券分别设置上限。

“债务上限”是美国国会对联邦政府设定的举债的上限,美国财政部不能“随心所欲”的举债借钱,限制了美国政府的举债规模;从另一个角度来看,这也为美国政府的债务信用提供了保证。美国作为手握美元霸权的超级大国,本身并不受到发行美元的外在约束。如果美国政府过度举债,将会导致美元贬值、通胀失控,那么其债权信用将受到损害,原有债权人权益也会遭受稀释。换句话来说,“债务上限”理论上也相当于是美国对债权人的一种信用宣示。

4

债务触及上限后 美国政府有哪些应对措施来避免出现债务违约呢?一类是临时性措施:包括非常规措施和TGA现金消耗;

一类是中长期措施:提高或暂停债务上限。

什么是临时性措施中的“非常规措施”?

联邦政府的债务由公众持有债务和政府内部债务构成。“非常规措施”本质上就是政府内部的债务转换和腾挪,将一些不在市场上流通的政府内部债务,置换为其他不计入债务上限的工具,为财政部继续公开发债腾挪出一定空间。比如暂停邮政退休人员健康福利基金和公务员退休及伤残基金的再投资。这部分的资金主要投资在“特别发行国债”,因此在触及债务上限时,美国财政部可以选择暂停新发“特别发行国债”,从而释放一定的举债空间。

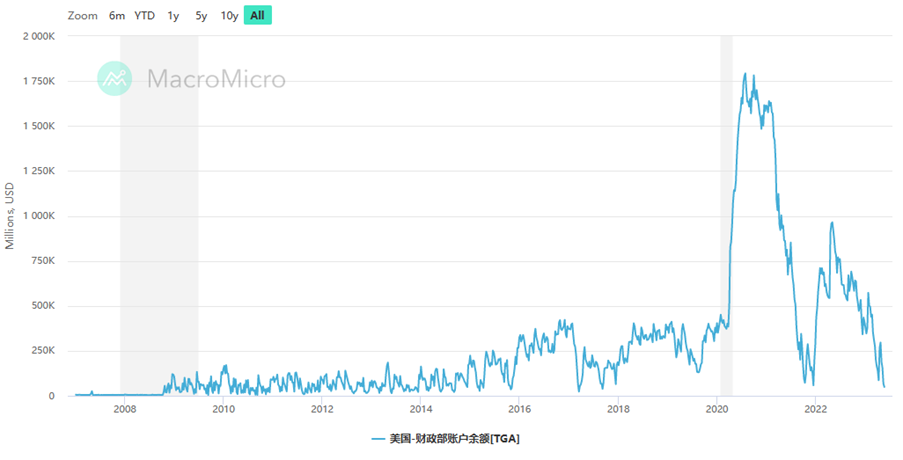

什么是TGA账户中的现金?

TGA账户是美国财政部在美联储开立的的现金存款账户,目前美国政府的大部分日常业务都是通过TGA账户来进行的,税收收入和出售国债所得都流向TGA。

下图的数据显示:美国财政存款从23年1月开始快速下滑,截止5月10日,财政部TGA账户余额仅剩约1548亿美元。

图5:美国TGA账户金额

数据来源:美国财政部

TGA账户余额的下降主要有两个原因:

第一个原因是美国财政部的资金支出,比如支付政府运作的日常开支,支付政府雇员的薪水、支付社保等。

第二个原因是在财政部归还到期国债时,如果不能大规模举债,则全部需要消耗TGA账户中的现金。

触及债务上限后,美国财政部可以采取临时性措施来辅助联邦支出,以避免暂时违约,但这些临时性措施通常只能维持几个月,几个月之后若两党仍不能就债务上限问题达成一致,则美国联邦政府仍将面临债务违约风险。因此要想从更长的周期维度解决美国债务危机,主要靠中长期的措施。

一是提高债务上限法定限额:仅对债券发行总额度作出限制,无时间限制,上限花完为止。例如本次债务上限为2021年12月划定的上限31.4万亿美元。

二是暂停债务上限:不规定发债限额,而是设定一个到期日,在到期日前财政部可以根据债务偿还需要新增发债,事后债务上限重新设置为“原有债务上限+暂停期间新增发债”。这种方式在2013年之后更为多见,例如在特朗普政府时期,2019年8月2日美国政府债务上限被暂停两年,延迟至2021年7月31日到期。

相对于提高债务上限,暂停债务上限的要求更为严格。提高债务上限,只需要经众议院提出简单预算调节程序,并在参议院以 51 票的简单多数通过,且不能被阻挠。而暂停债务

上限,需要遵守常规程序,先在众议院获得通过,再在参议院获得 60 票以上多数,最后经总统签署。

5

两个关键的时间点:“债务触及上限日”vs“X-date”?美债危机事件中有两个重要的时间点:一个是债务触及上限的时间,一个是X-date,投资者可能会发出疑问:这两个时间是同一天吗?二者之间又有什么区别和联系呢?

先说结论,二者并不是同一天。“债务触及上限日”意味着美国财政部不能够再通过净发债来为赤字融资;“X-date”则是国债真正出现实质性违约的时间点。

上文说到政府触及债务上限后,美国财政部不能够发新债来融资,但财政部仍然可以用一些临时性措施,包括动用TGA账户现金或采取“非常规措施”来支撑一段时间,还是可以保证政府的正常支出和运作,完成国债还本付息和支付社保金等支出义务。

这意味着在此期间,美国债务并不会发生实质性的违约。而“X-date”则是指政府现金或“非常规措施”耗尽的时点,财政部无法再履行所有支付义务,这是债务上限真正触发的时点,此时政府需要通过关闭一些政府部门来削减支出,还可能延迟支付居民养老金、失业保险,甚至可能停止偿还债务利息,导致国债出现违约。

因此,一般债务触及上限的时间会领先X-date几个月时间。比如美国最近一次债务触及上限是在2023年1月份,联邦债务达到31.4万亿美元,但财政部仍能够依靠一些临时性措施维持正常运转,但这些临时性措施预计也将在6月前两周或7月下旬耗尽,最终迎来X-date。

6

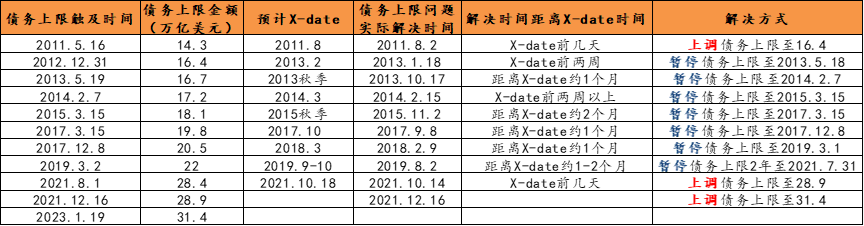

历史上美国债务陷入僵局,美国联邦政府都是怎么处理的?历史上,美国债务上限危机频繁发生,但最终都没有发生实质性违约。1960 年以来,美国政府共计 78 次提高债务上限,大约每 8 个月上调一次。2010 年以来美国暂停债务上限 8 次,上调债务上限 3 次。

图6:2010年以来,美国债务上限危机梳理

数据来源:美国财政部,东方财富证券整理

总结:从过去的历史来看,尽管美国债务多次陷入僵局,但最终都在预计的X-date前解决,实际解决日距离X-date的时间从几天到一个月不等,或上调债务上限,或暂停债务上限。所以预计这次美债上限危机大概率也会在X-date前解决,虽然过程会很曲折,但预计最终还是会有惊无险。

【免责说明】本信息不构成任何投资建议,投资者不应以该等信息取代其独立判断或仅根据该等信息做出决策。我们力求上述信息准确可靠,但对这些信息的准确性或完整性不作保证,亦不对因使用该等信息而引发的损失承担任何责任。东方财富证券提醒您,市场有风险,投资需谨慎。

在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议,也没有考虑到个别投资者特殊的投资目标、财务状况或需求。投资者应考虑本报告中的任何意见或建议是否符合其特定状况,若有必要应寻求专家意见。本报告所载的资料、工具、意见及推测只作参考之用,并非作为或被视为出售或购买证券或其他投资标的的邀请或向人作出邀请。

本报告版权均归本公司所有。未经本公司事先书面授权,任何机构或个人不得以任何形式复制、转发或公开传播本报告的全部或部分内容,不得将报告内容作为诉讼、仲裁、传媒所引用之证明或依据,不得用于营利或用于未经允许的其它用途。

【作者】东方财富证券,财富管理金融产品研究团队

戳”阅读原文”,立即免费签约~ 友情提示:

戳”阅读原文”,立即免费签约~ 友情提示:

近期微信公众号平台推送规则变了,打乱了时间线!有时候几天前的推送也会进入你的阅读列表中,导致不能及时看到我们当天的推送!

如果你想知道当前市场最强风口、政策大事、新股申购等重要资讯,同时也觉得我们码字不易,可以随手点击文章右下角的“在看”!或者星标我们(操作如下图)

谢谢大家

( END )

( END ) * 东方财富证券提示您

股市有风险,投资需谨慎

觉得好看,请点“在看”

本文作者可以追加内容哦 !