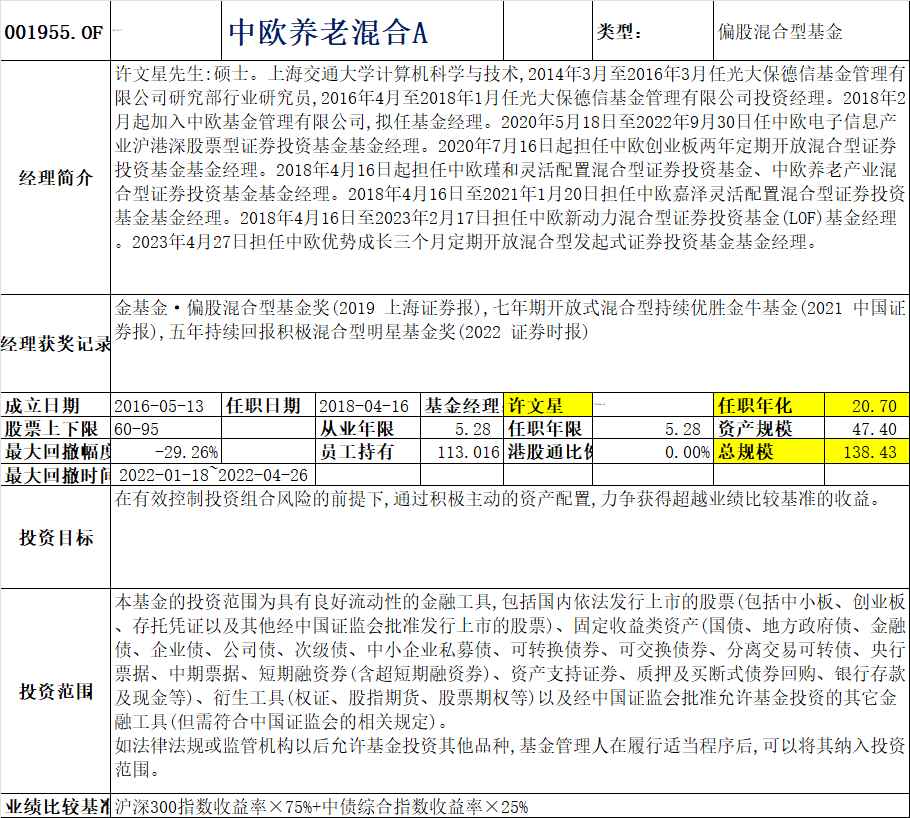

中欧基金基金二季报看数据-中欧养老混合A-许文星

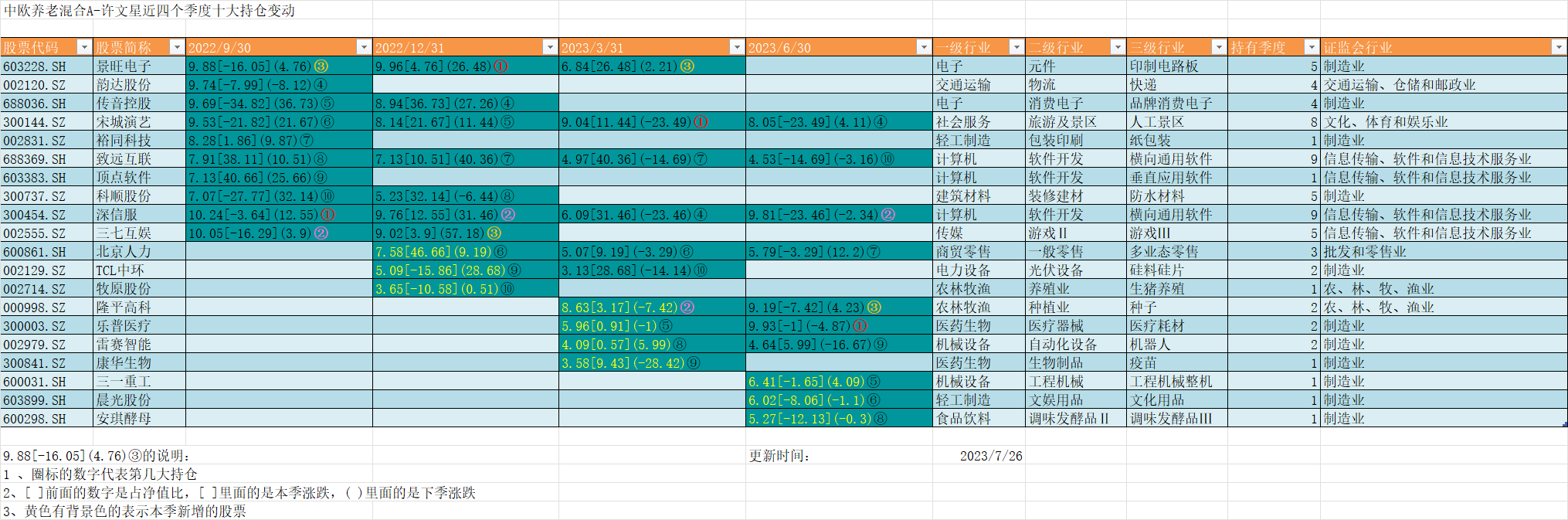

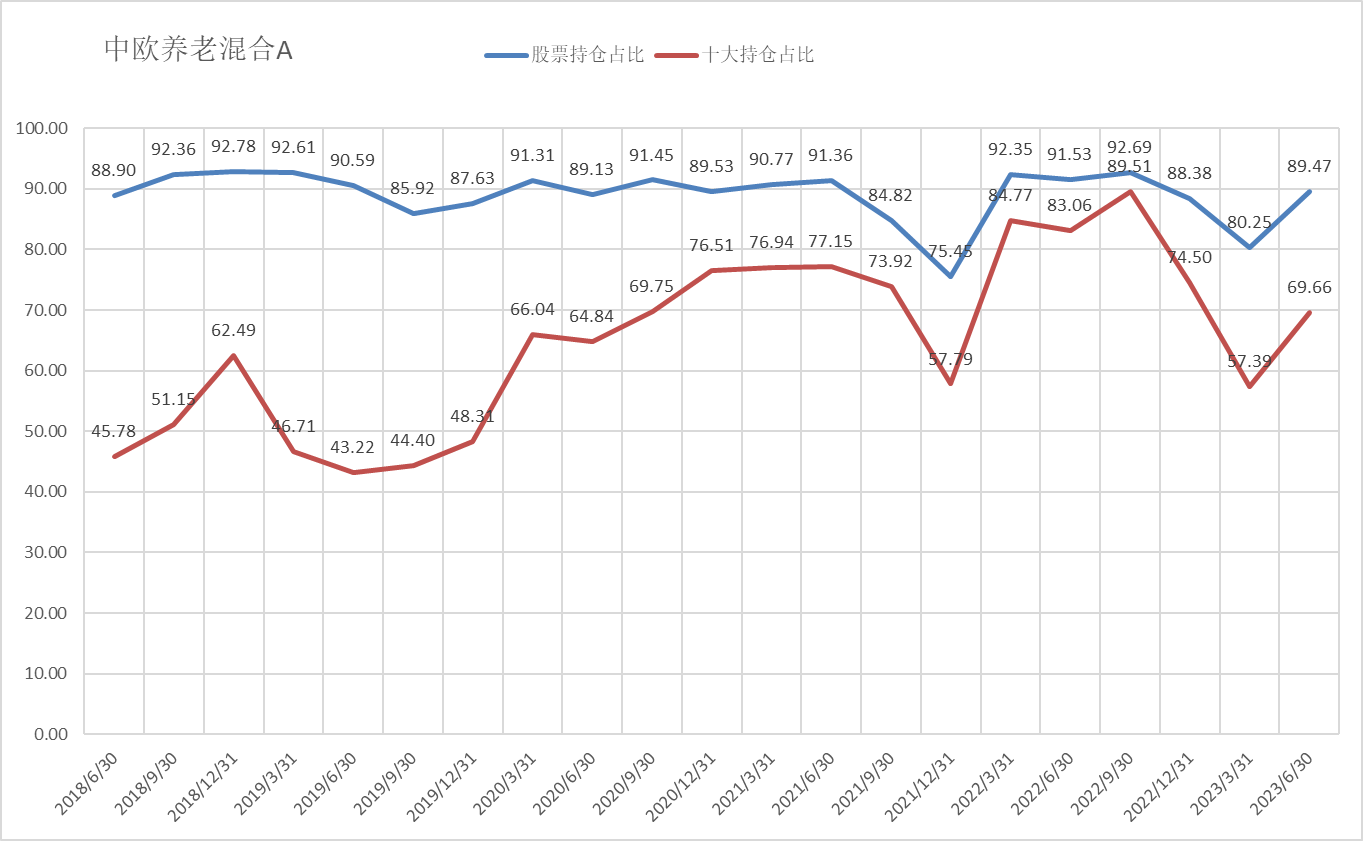

本基金二季度股票投资占基金资产净值比例89.47,大幅加仓近10个点,处在历史正常位置。本季度十大持仓变动二只(新增三一重工、晨光股份、安琪酵母,退出景旺电子、康华生物、TCL中环),行业上,计算机(深信服、致远互联)、机械设备(三一重工、雷赛智能)、医药生物(乐普医疗)、农林牧渔(隆平高科)、社会服务(宋城演艺)、轻工制造(晨光股份)、商贸零售(北京人力)、食品饮料(安琪酵母)。新进了近4个点的房地产。

季报运行分析:2023 年二季度,国内经济环境在经历年初较快的恢复后,增长斜率有所放缓。资本市场的表现也反应投资者对于宏观经济的增长预期相应出现了一定程度的下修,消费、投资、金融等顺周期板块在估值较低区间维持较弱走势,科技板块整体波动也明显加大,创业板在主流板块中表现相对较弱。

长周期看,我国经济发展当下的基本特征已由高速增长阶段转向高质量发展阶段。经济结构去地产化、人口结构老龄化、产业结构创新自主化是当下企业发展和产业周期变化中最大的时代背景色。中周期看,当下经济短期呈现阶段性走弱的特征,一方面体现的是外部事件冲击后阶段性的疤痕效应,消费者消费信心和企业投资意愿的修复需要一定时间,另一方面也和当下整体处于库存周期中的去库存阶段有关。展望未来,我们认为一方面伴随疤痕效应或将随时间逐步消退,另一方面企业盈利拐点可能随库存周期拐点出现,内生性动力有望将推动经济增速逐步回归长期潜在中枢。

从流动性和估值的视角出发,当下市场整体处于流动性较为充裕的状态中,而以各行业优质企业为代表的大盘质量类上市公司股权风险溢价已伴随三年以上的估值调整,处于长期两倍标准差以上的水平。从历史数据看,这通常是优质权益类资产具备潜在较高相对回报的市场特征,虽然目前市场中的投资者整体处于信心不足的状态,但我们认为其中隐含的中长期优质投资机会多于未充分定价的风险因素,而当下较低的宏观盈利周期状态正是我们观察企业竞争力、战略选择和执行力,积极选择投资标的的较好窗口期。

报告期内,我们继续延续一直以来的以风险调整后复利回报作为组合优化的核心目标,减持了期间估值显著回升、未来预期风险回报比下降的电子传媒类公司的头寸比例,增持了部分估值处于低位的医疗、消费、制造相关的公司,我们认为这样的再平衡将使整体组合的长期风险收益比处于更为优化的状态。此外,我们继续对生成式人工智能产业的快速发展和演进保持持续跟踪研究,积极关注其中在企业级应用和消费者应用领域的实际落地和迭代,在做好企业价值评估的基础上进行相关领域的投资。

从一个相对长远的视角来看,我们相信技术进步和人口周期最终决定了产业演进和资本流动的方向。因此,技术进步下能够不断提升生产效率的产业方向,以及人口结构背景下的消费趋势,是我们始终高度关注的投资领域。从组合管理角度出发,安全边际和企业盈利是我们持续优化组合风险收益比的重要基础,逆向投资是我们长期超额收益的主要来源。

下面我面在结合一些表格数据具体分析一下

(小提示:1、每季度报告会披露十大持仓、证监会行业分类、投资港股通的有另外的港股行业分类、份额规模等等。

2、半年报(8月份披露)、年报(第二年4月份披露)更加具体除上面的外还披露全部持仓、买卖占比前20的股票情况、持有人户数结构等等

3、所以像第三方行业持有数据、换手情况、内部人持有情况等都只有半年报和年报披露的数据来整理。)

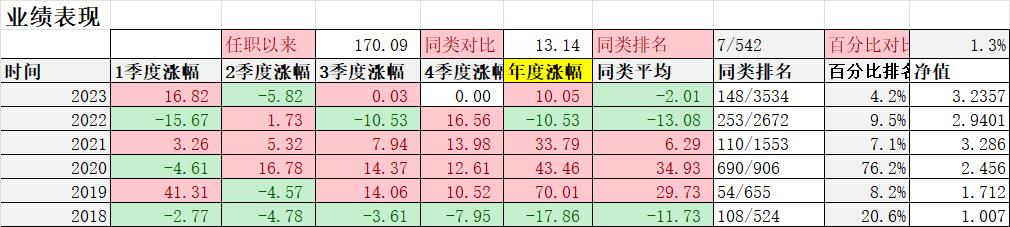

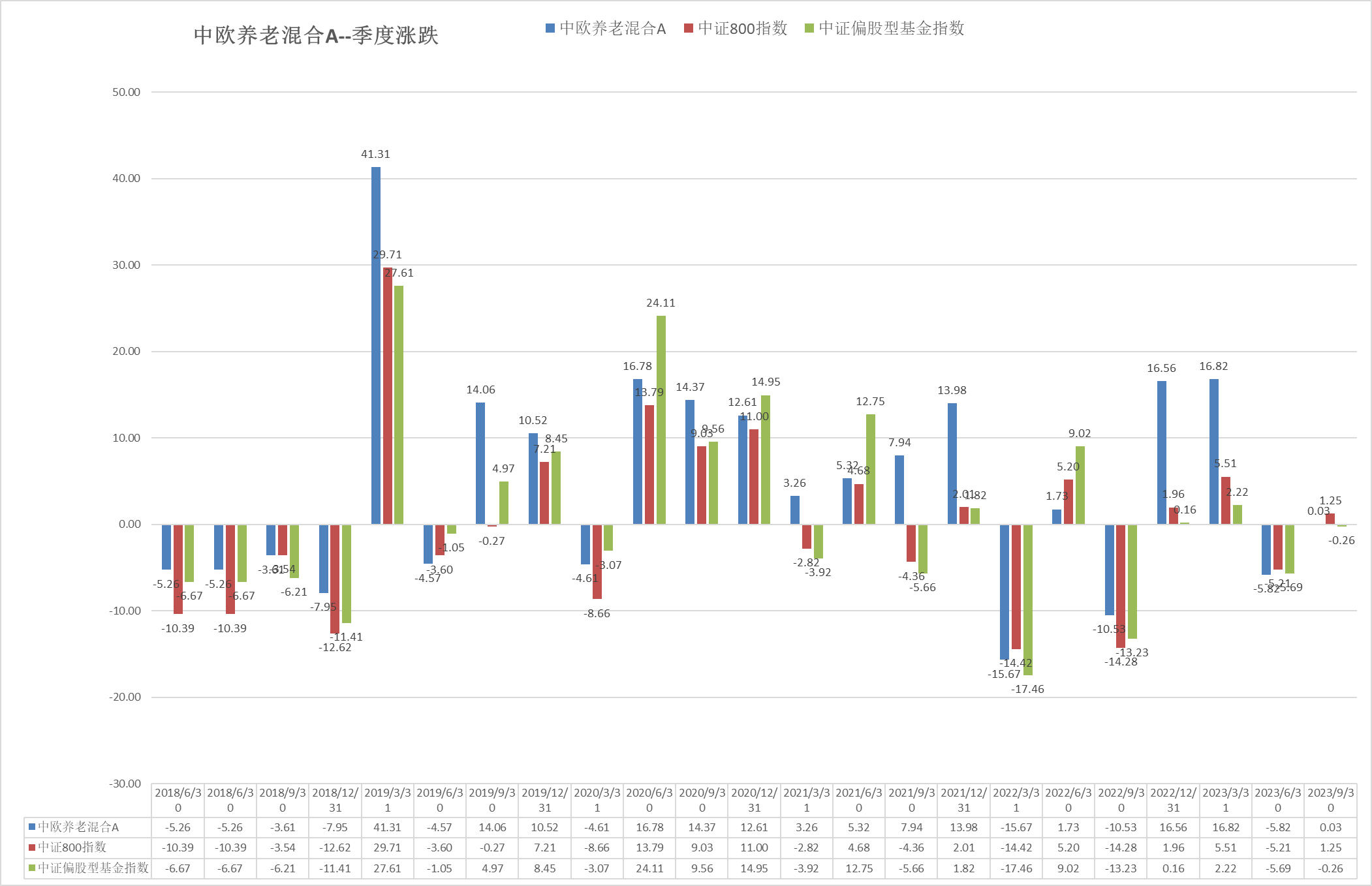

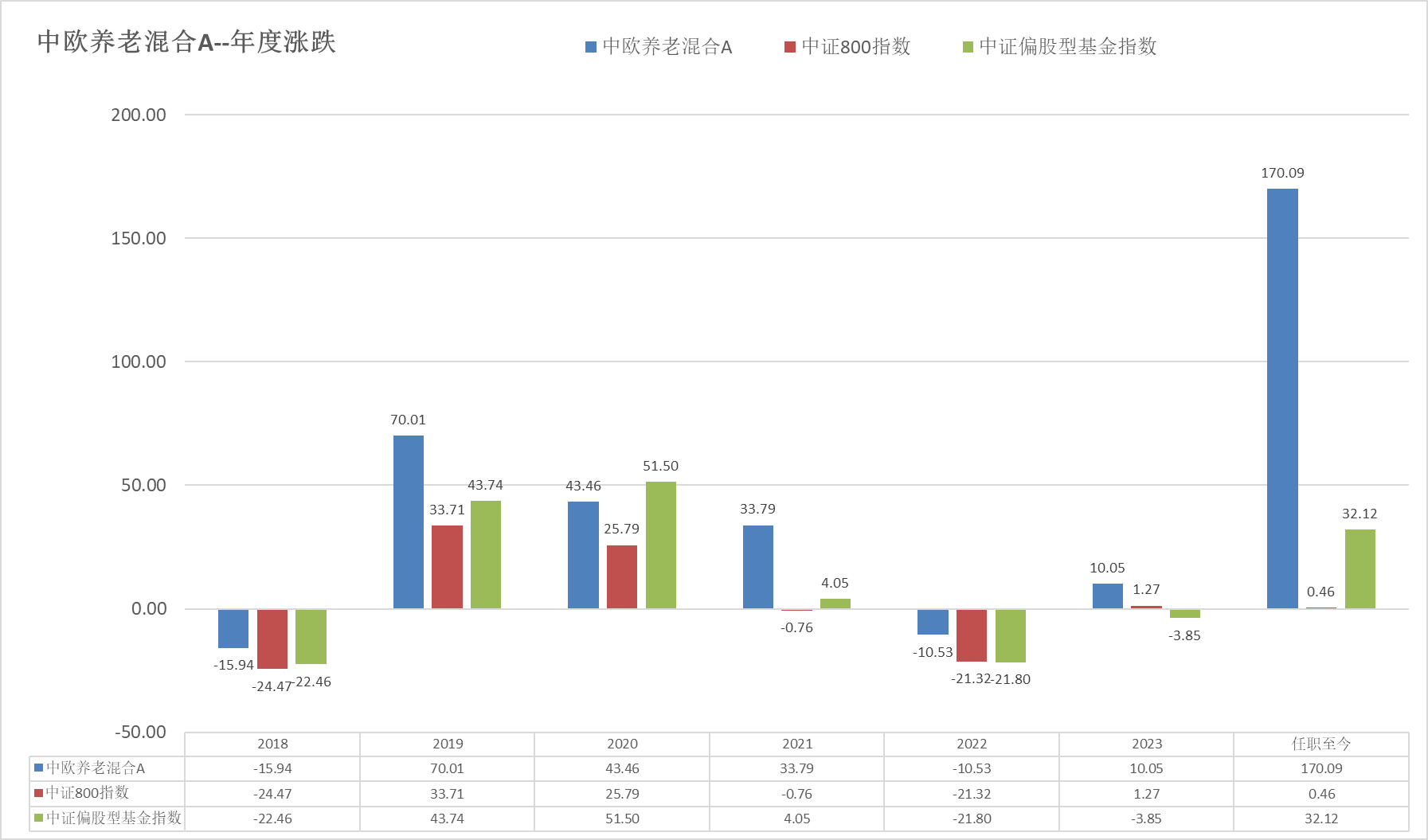

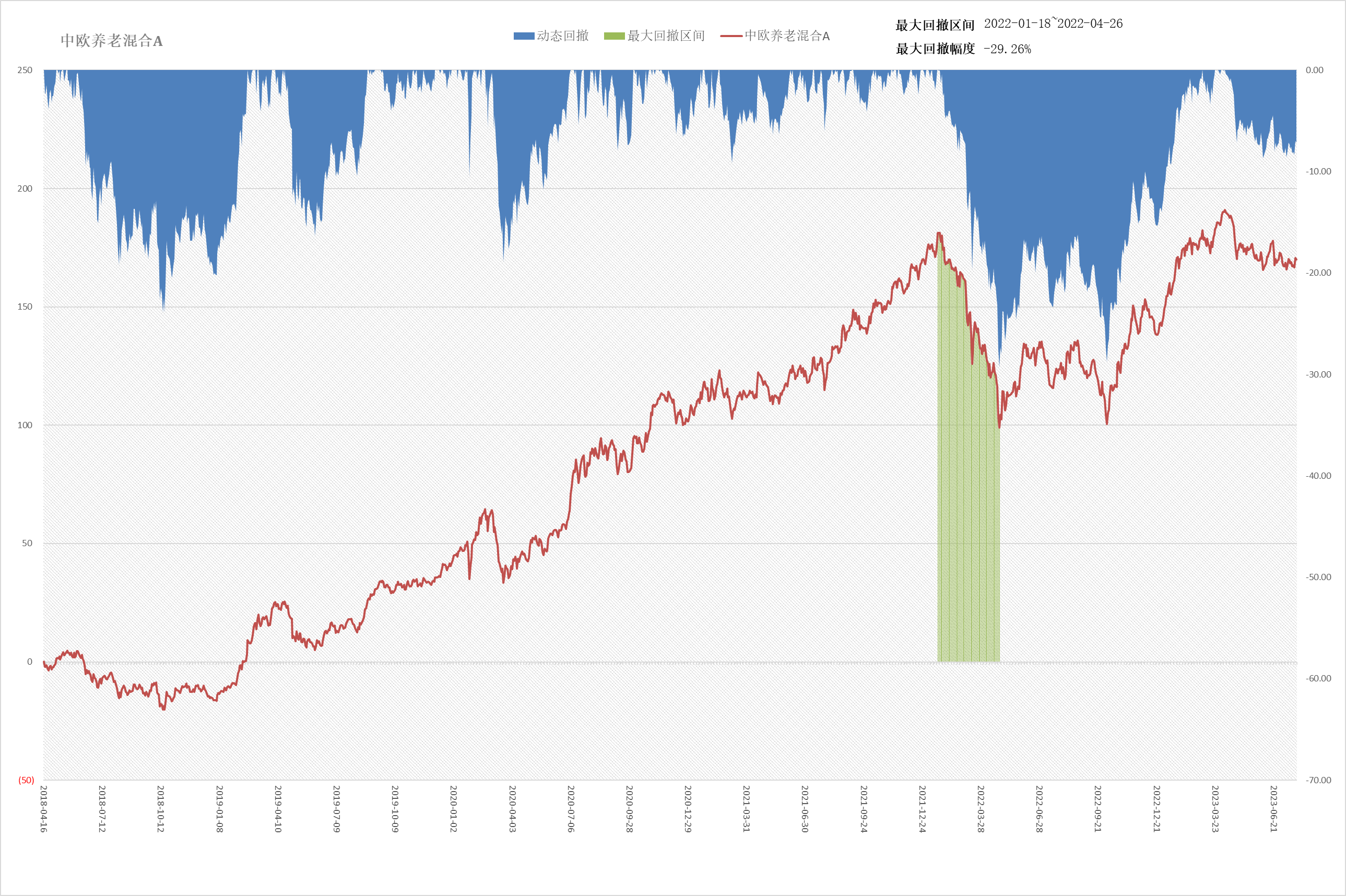

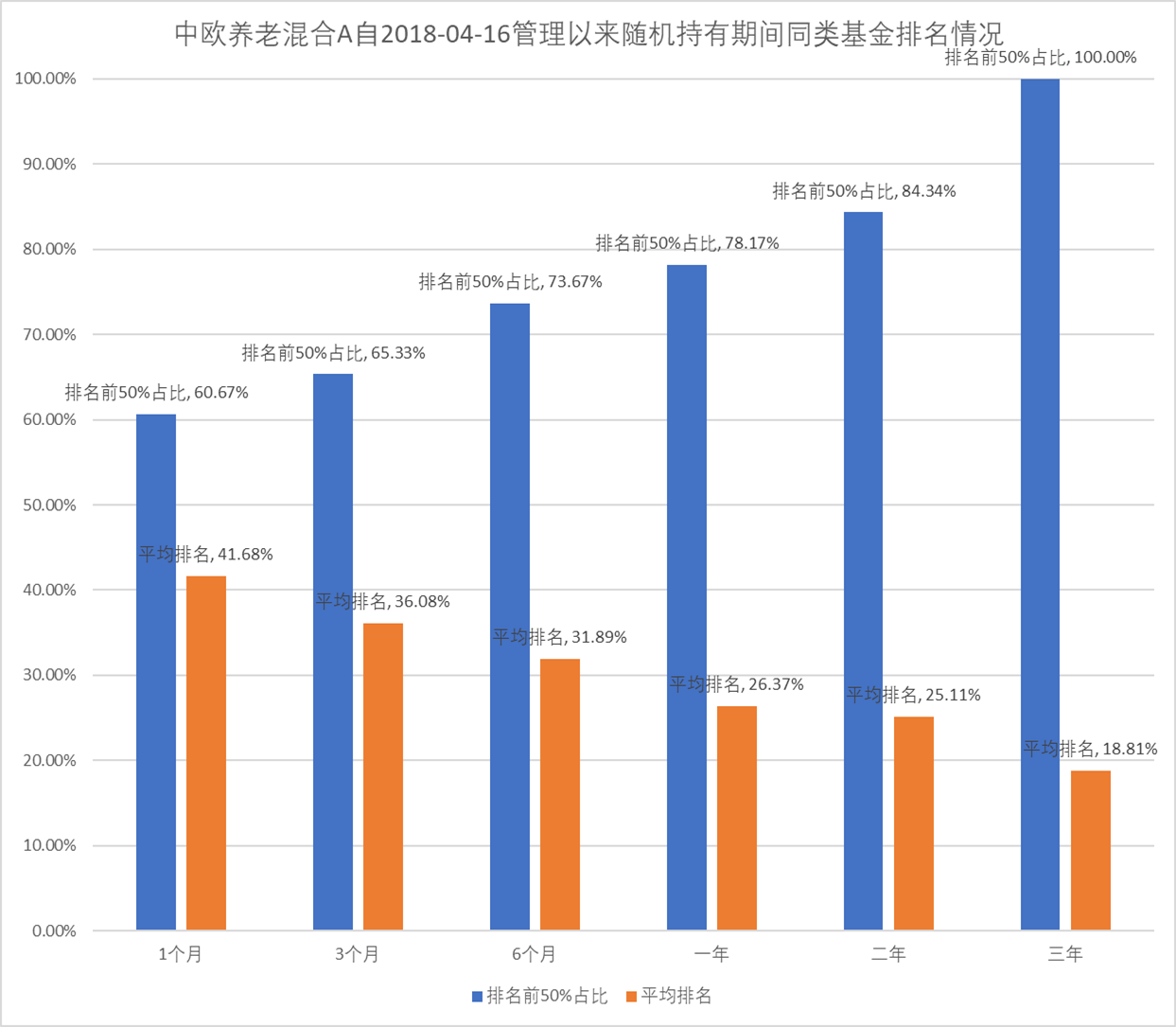

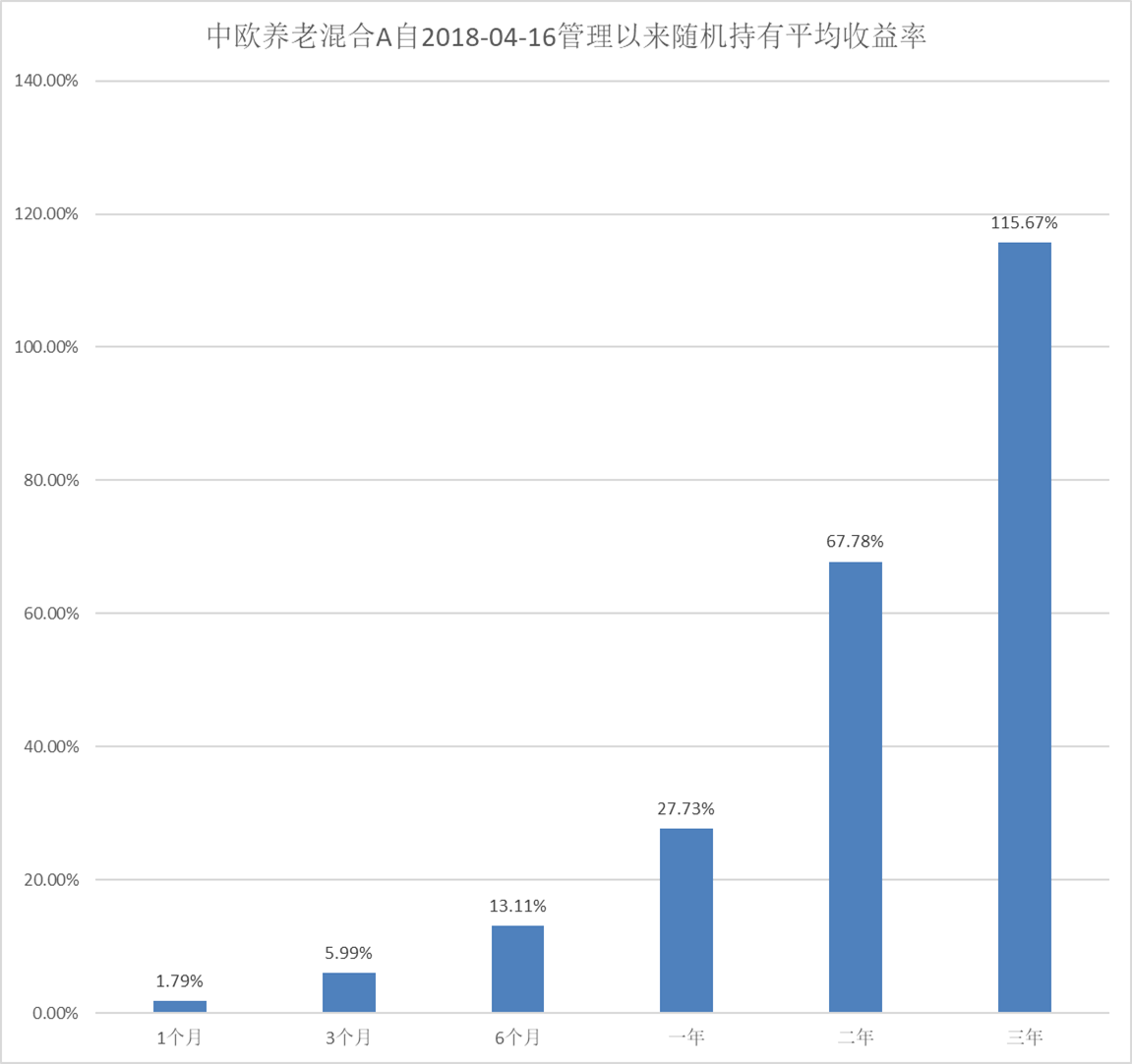

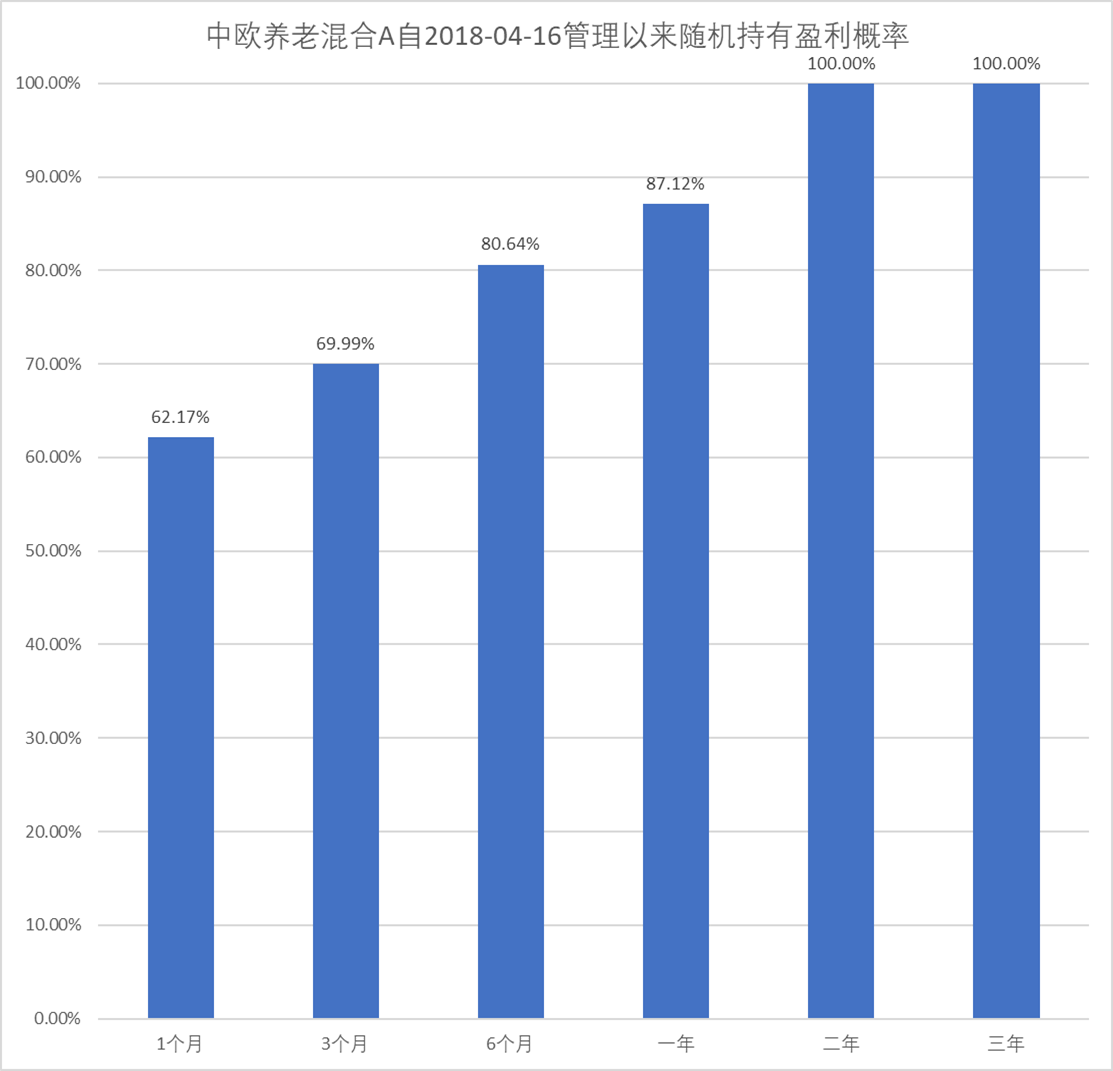

一、业绩表现

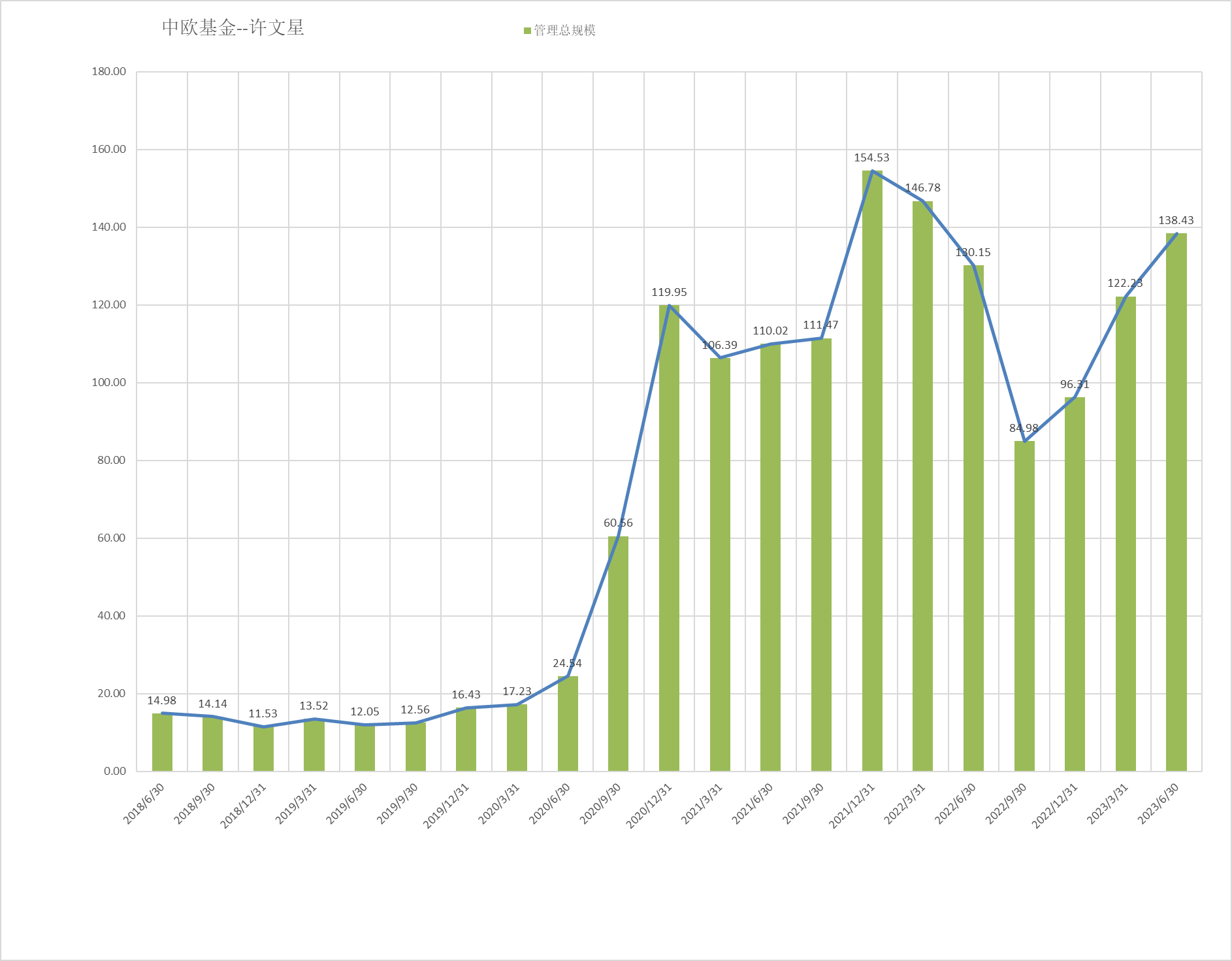

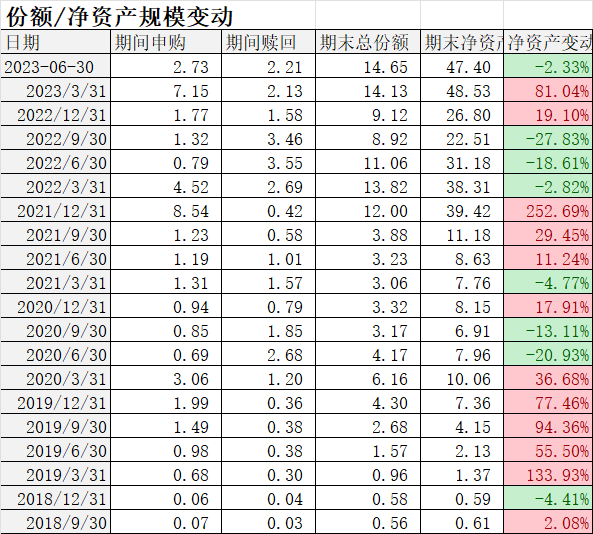

看规模

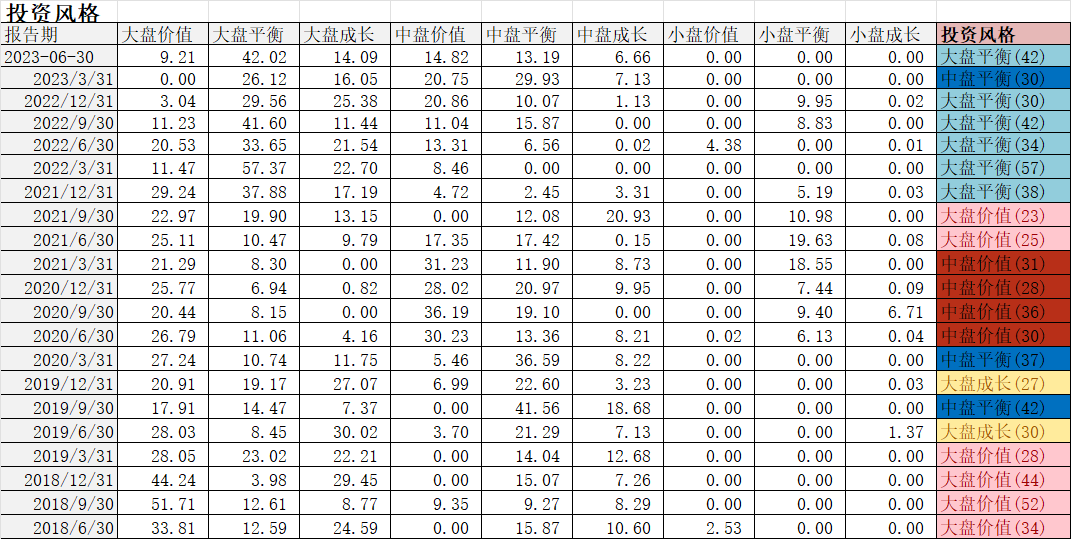

投资风格

风险收益

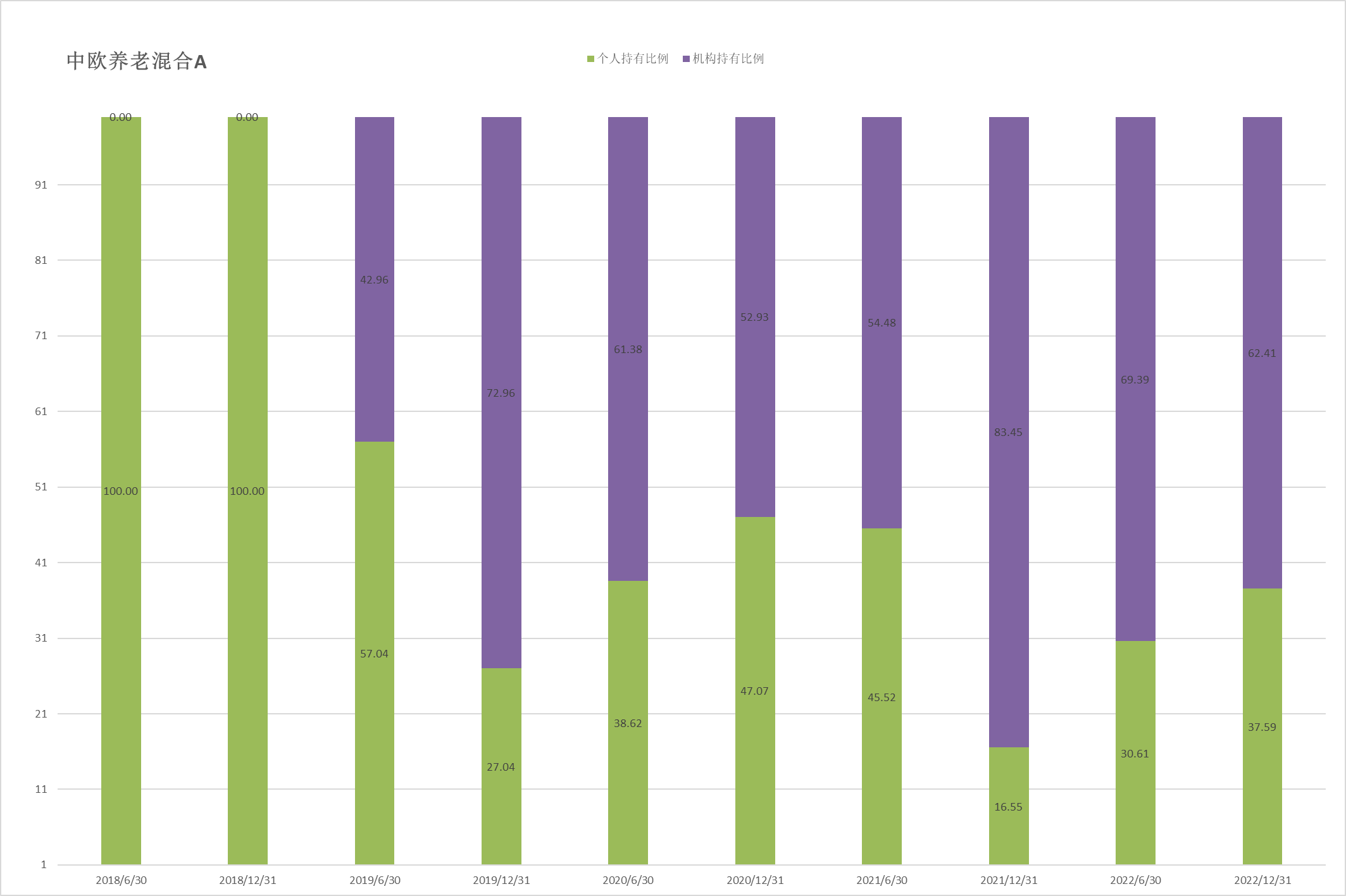

持有人结构

最后看看持仓股票和行业

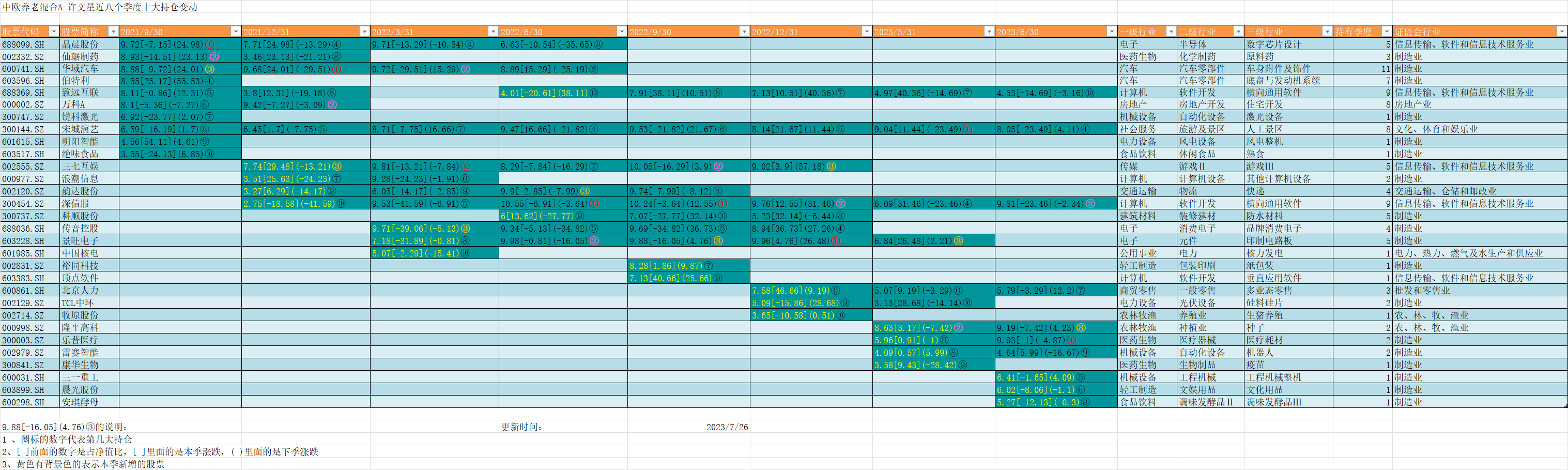

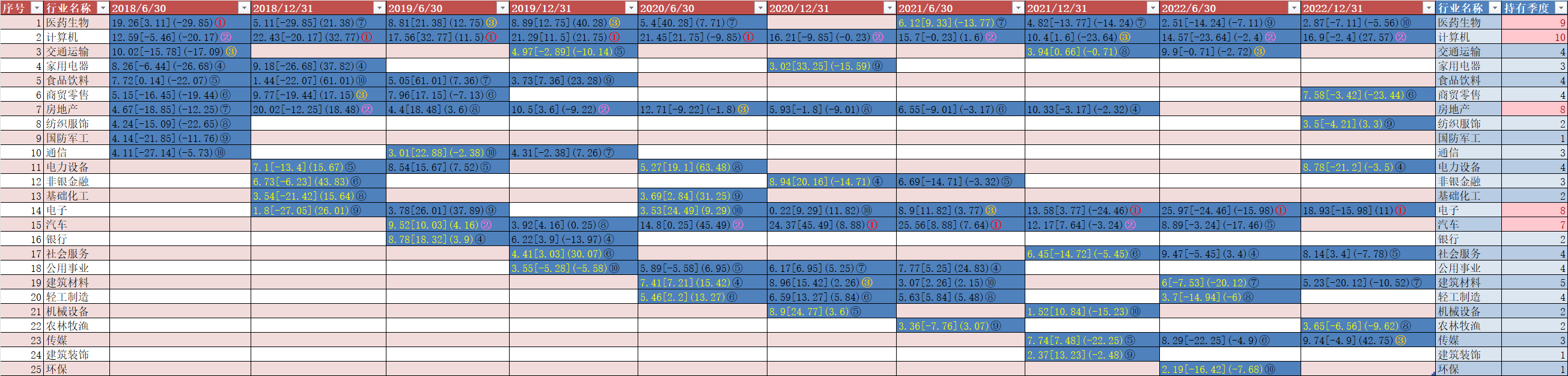

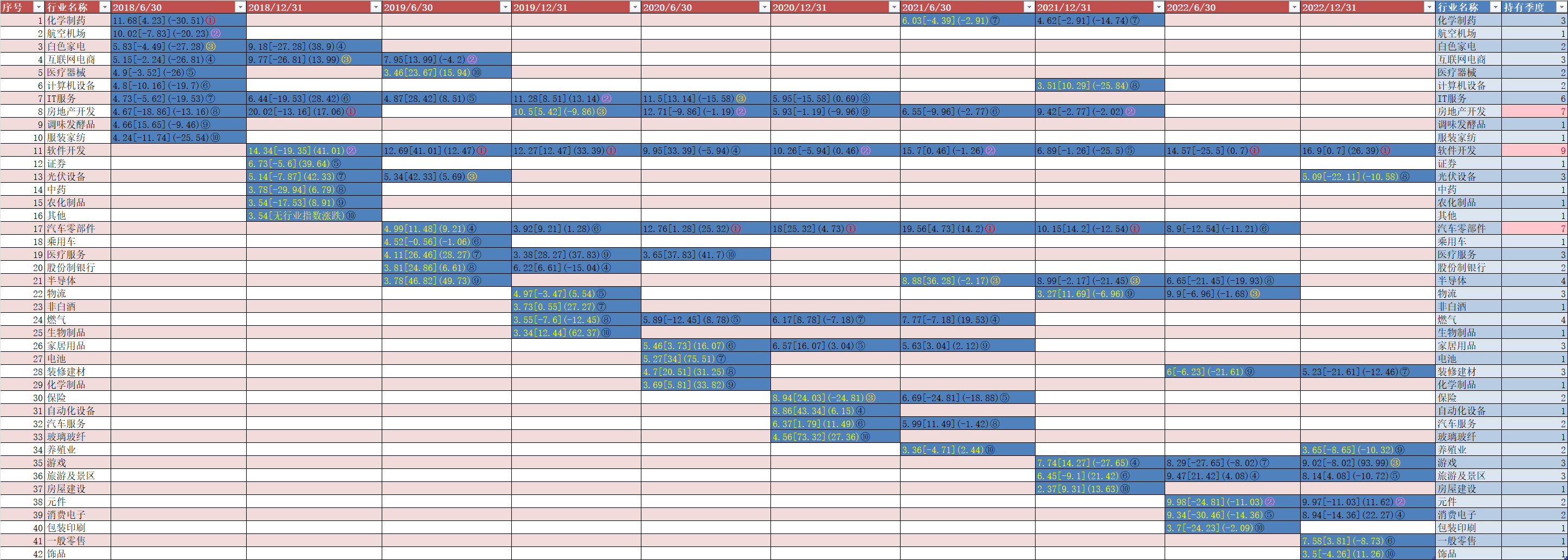

为了方便比对,贴上本季度近两个季度、近四个季度持仓、近8个季度持仓对比

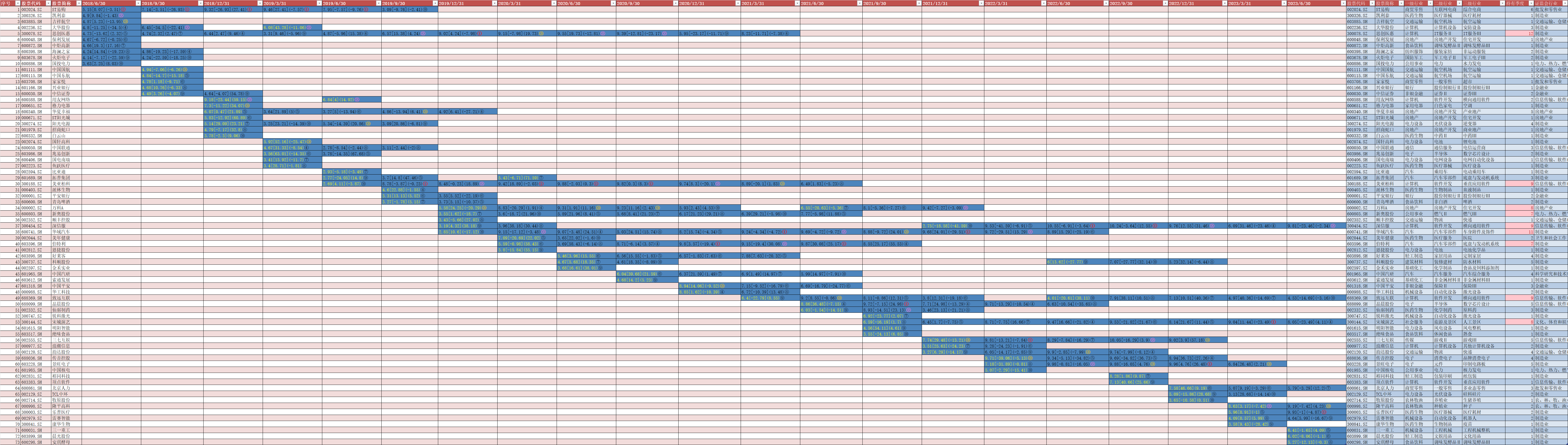

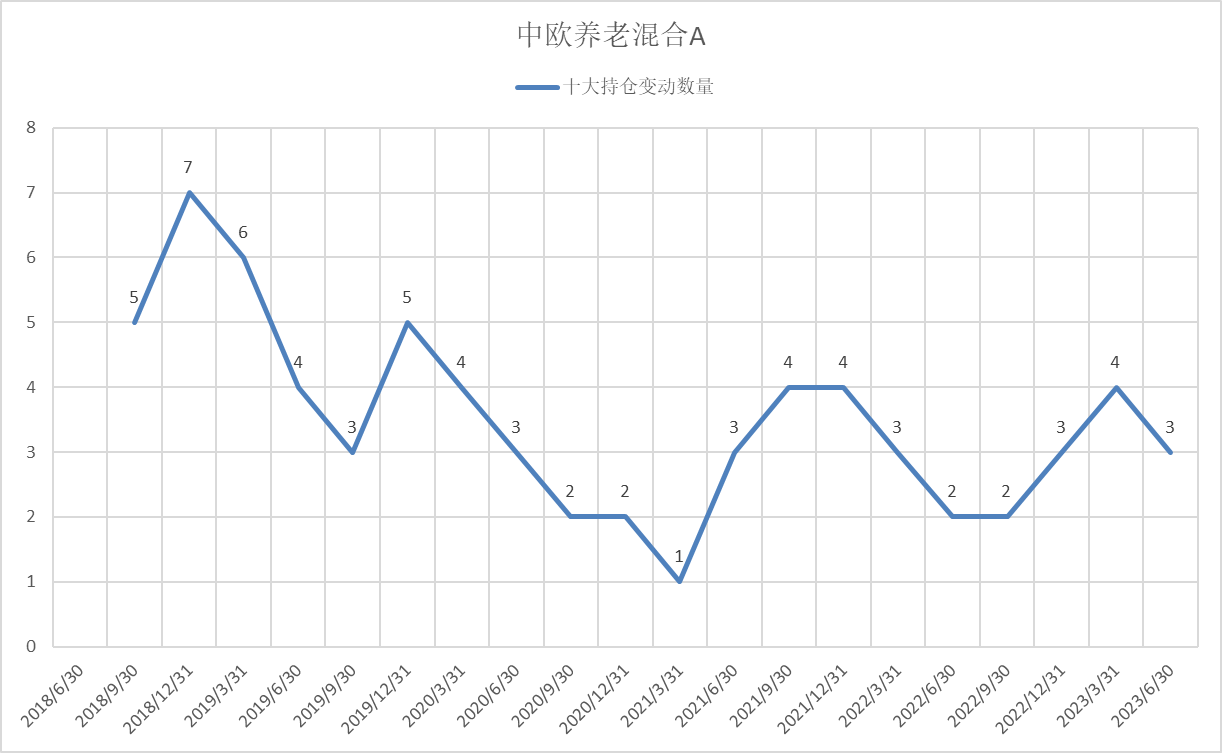

十大持股每季度历史变动(申万行业划分)(季度多了,图片可能较大,另存放大再看)

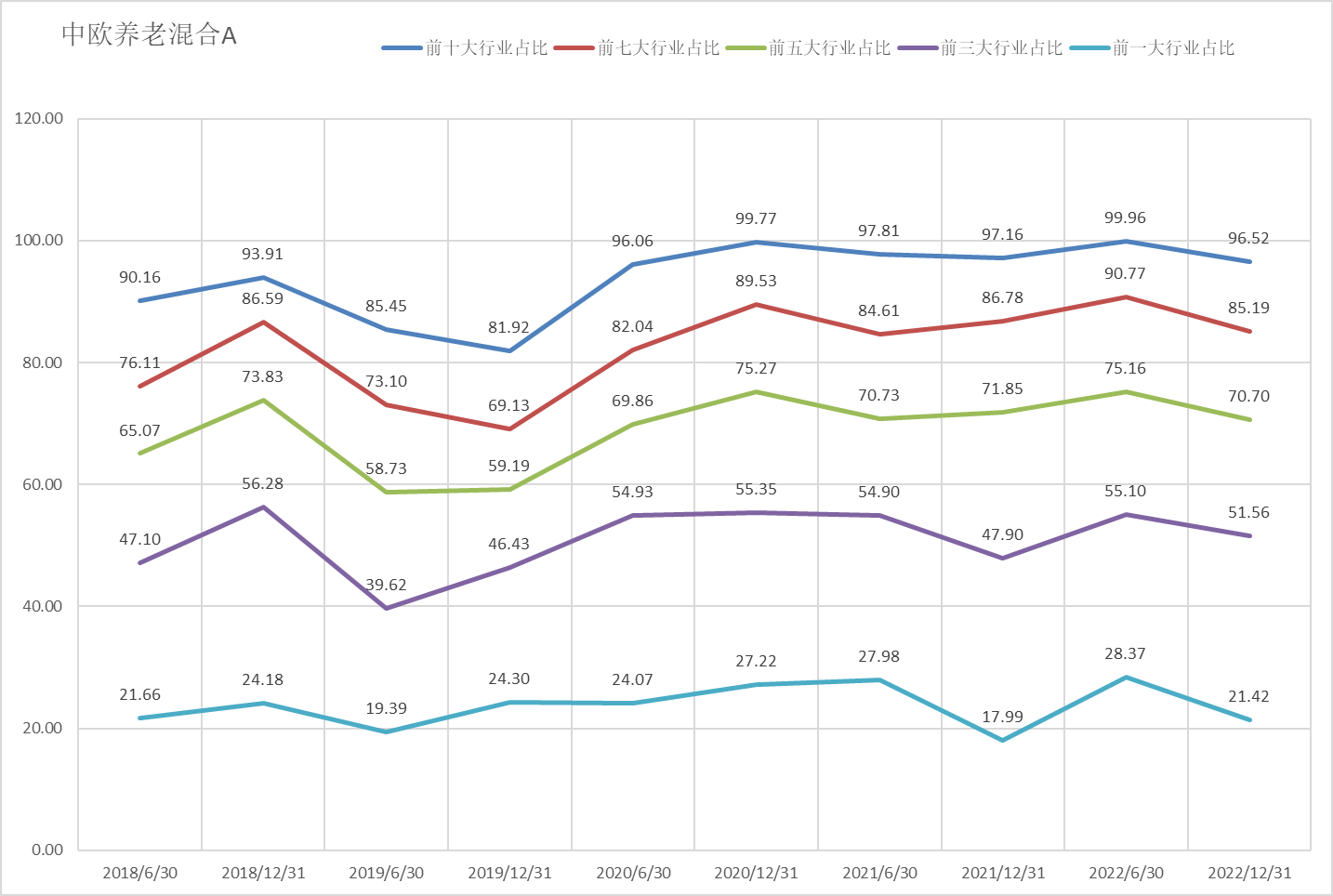

持股行业每季度(证监会行业分类)历史变动(季度多了,图片可能较大,另存放大再看)

持股行业半年(申万)历史变动(季度多了,图片可能较大,另存放大再

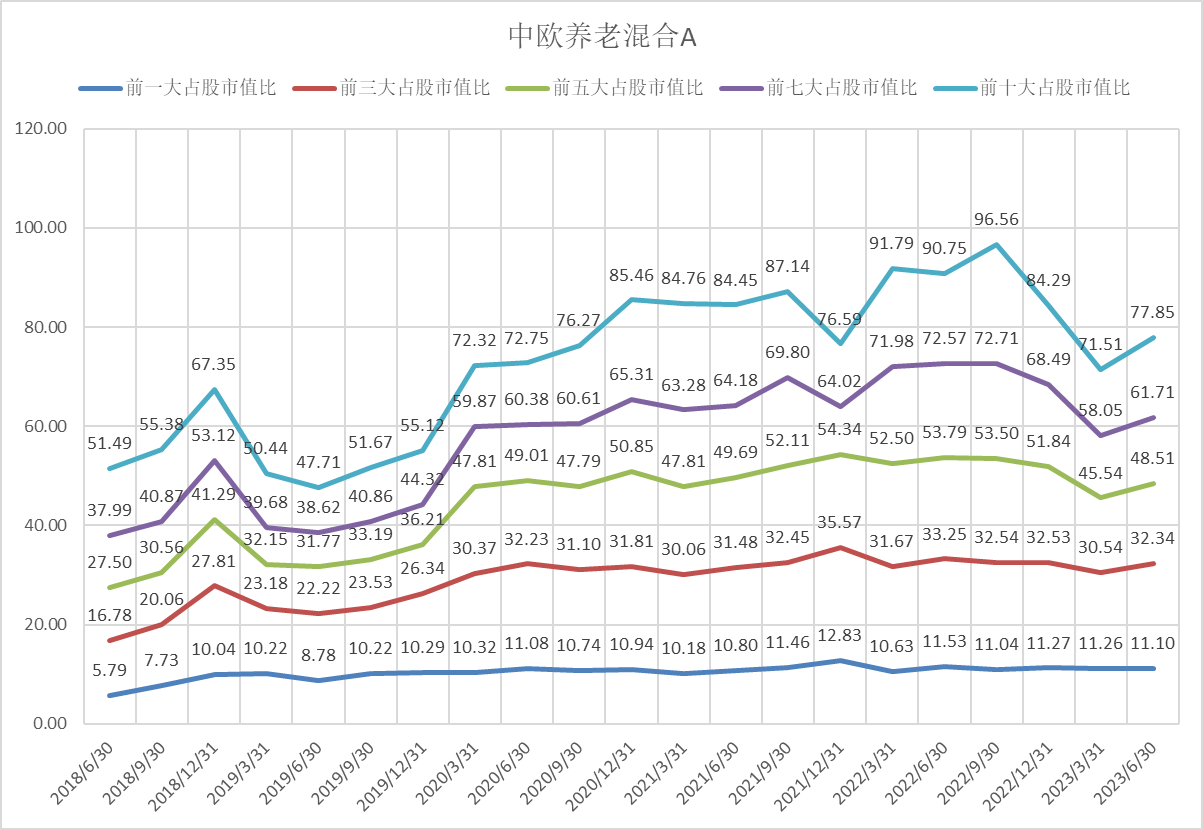

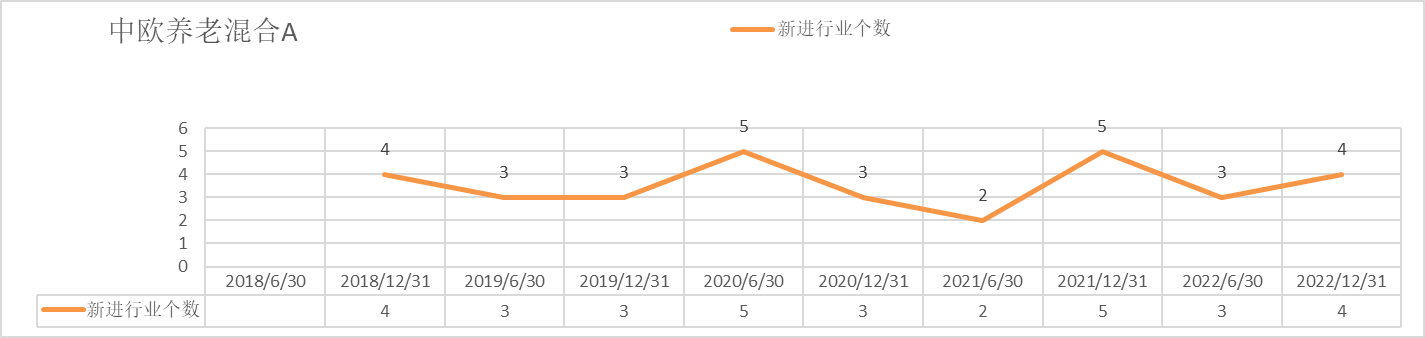

权益占比、十大持仓占比、前十大持仓占市值比、新进股票数、十大行业占比、新进行业

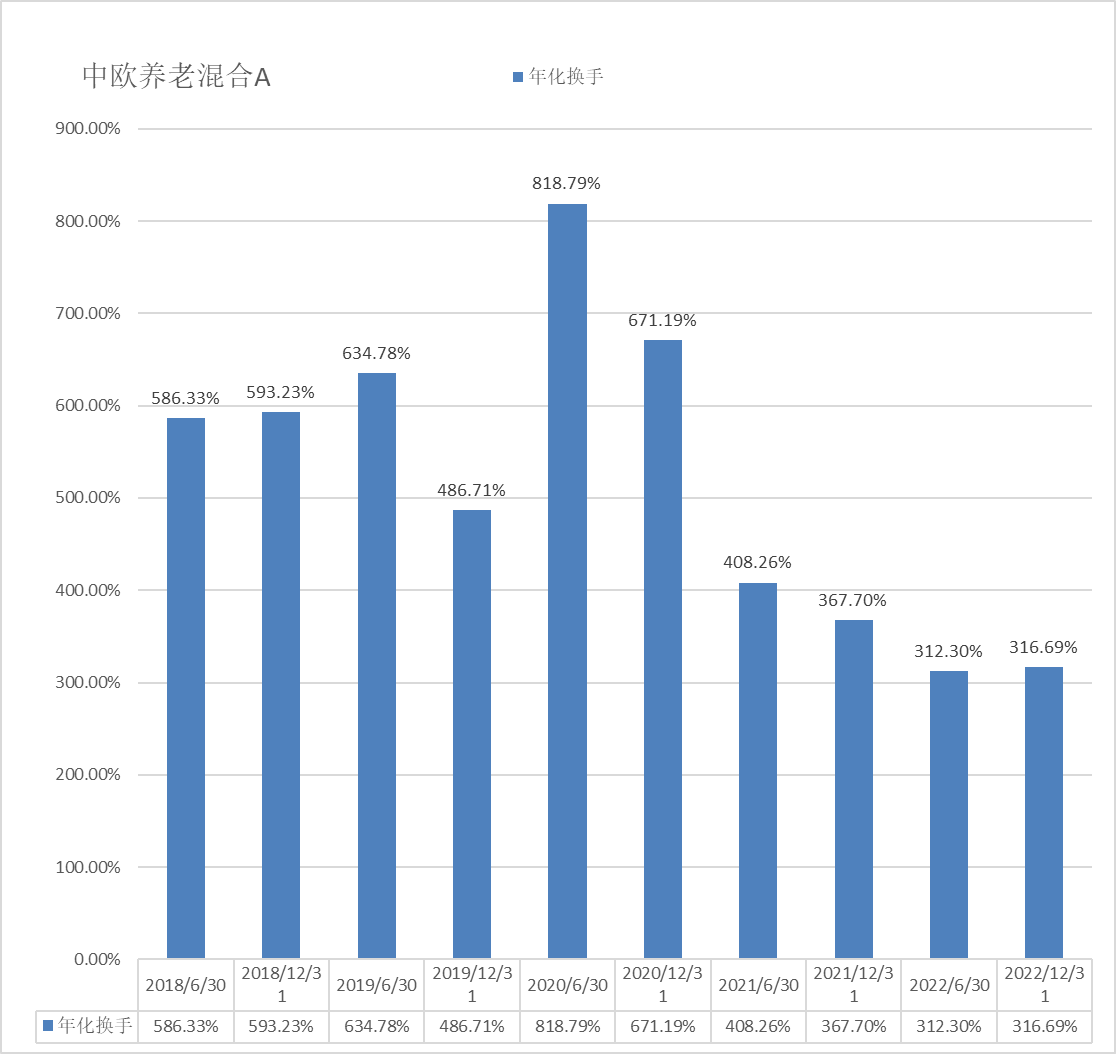

年化换手

# 许文星 # #2023基金二季报季报解读# @ 中欧基金 $中欧养老产业混合A(OTCFUND|001955)$$乐普医疗(SZ300003)$$深信服(SZ300454)$

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负

本文作者可以追加内容哦 !