20230526 模拟策略跟踪统计

ETF 期权社 专注ETF期权策略研究与探讨

任何策略,都只是在做风险与收益的平衡。

为验证策略有效性,我们采用全真模拟环境(行情数据完全与实盘一致)进行测试跟踪,并统计几个主要的指标。

中性套利策略

设计收益率:年化6%-8%

预计回撤:月度无回撤,周度最大回撤0.1%以内

策略运行情况

运行天数:14天 (2023.05.12-2023.05.26)

累计净值:1.0041 | 本周收益率:+0.13%

年化波动率:0.70%

周最大回撤:0%

月胜率:-(不满1月)

夏普比率:11.8772

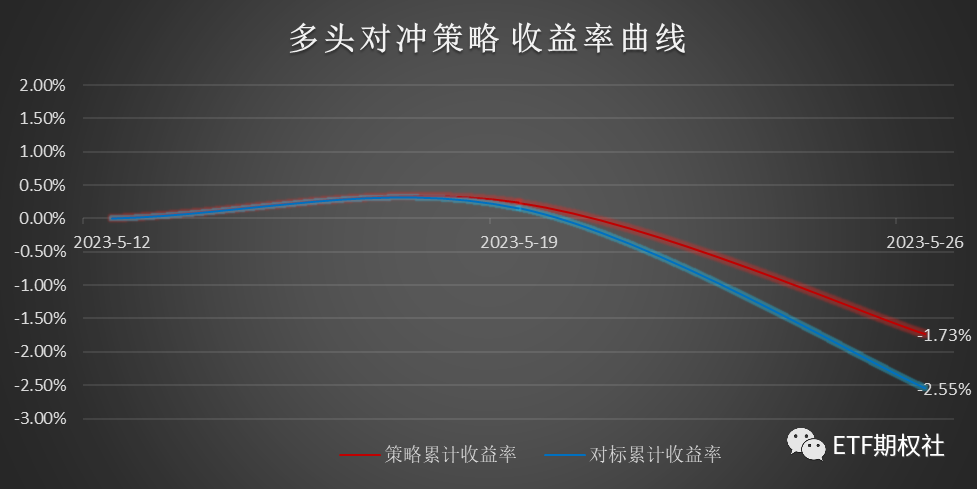

多头对冲策略

策略设计要素:

设计收益率:年化10%-25%(极端情况负收益)

预计回撤:月度回撤4%以内

策略运行情况

运行天数:14天 (2023.05.12-2023.05.26)

累计净值:0.9827(2023.05.26)

年化波动率:11.204%

周最大回撤:-1.962%

月胜率:-(不满1月)

夏普比率:-4.2084

策略本周小结

本周市场开局一颗糖,随后每天一巴掌,短线完全呈现单边下行走势。

中性套利策略本周收益率略低于预期,但月度收益不受市场波动影响;

多头对冲策略,因净多头敞口较大,本周标的下跌导致策略净值出现了明显回落。截至2023年5月26日收盘,多空模型建议对冲比例0%,策略实际对冲比例-15%(增加了多头仓位),本周下跌略超出预期,但仍在正常范围内,尚未触发(但已接近)“对冲纠偏因子”,后续须密切跟踪,以便调整对冲比例。

风险提示 免责声明

模拟策略的收益率、回撤等指标不代表实盘可以完全复制,全真模拟环境无法体现出策略与市场的相互影响,如价格冲击、流动性冲击、策略容量冲击、心理波动等。文章涉及的策略及观点仅供交流参考,不构成任何投资建议!

本文作者可以追加内容哦 !