美股的牛市,越走越窄

周五,在被大A折磨得够呛之后,本人以及一种A股投资者在晚上又遭遇一记重锤。

Meta的Q4财报拿出了大超华尔街业绩指引的预期,并且在500亿美金大额回购的基础上,每股派息5美分。

500亿美金,3500亿人民币,要知道去年A股上市公司总回购金额共斥资868亿元,也就刚过Meta的零头,这其中的差距可见一斑。

这个举措震惊了华尔街,当然也让大洋这边的我们,一个劲儿流哈喇子。

涨也回购、跌也回购、赚钱还分红,这股价怎能不涨?

羡慕,那是肯定的。

如果把时间推回到2022年,Meta还困在元宇宙里,股价在2022年暴跌64%,其实不比咱们的核心资产好到哪里去。

但从2023年到现在,Meta的股价涨了3倍。

炸裂的股价背后是Meta抓住了AIGC的机会,凭借开源的Llama系列模型,打出了一场扎实的翻身仗,在其基础上微调的 AI大模型宣称已经超过 GPT-3.5了,甚至已经逼近 GPT-4。

说白了,只有基本面才是股价上涨最扎实的支撑。

A股为什么随处可见“A型”下杀,核心问题其实就是估值炒上去容易,基本面能维持住很难,一旦预期走坏,高企的股价迎来的就是壮烈的下跌。

这是A股一而再再而三,不断上演的事,也是我看美股又羡慕又恐高的来源。

吃过高估值的亏,就很难说服自己去追涨。

标普500成分股的PE还是有些高

上周,十年美债收益率大幅下跌,停在了4%左右,而在这之前,十年美债收益率是5%。

我们知道,十年美债是权益投资定价的锚。

十年美债收益率5%也就意味着,你持有无风险的十年美债每年能获得5%回报,假如什么都不变,20年的时间可以回本,所以,十年美债的PE就是20倍。

这就说明,风险和波动大于十年国债的品种,合理估值不应该高于20-25倍,不然买国债就可以了。

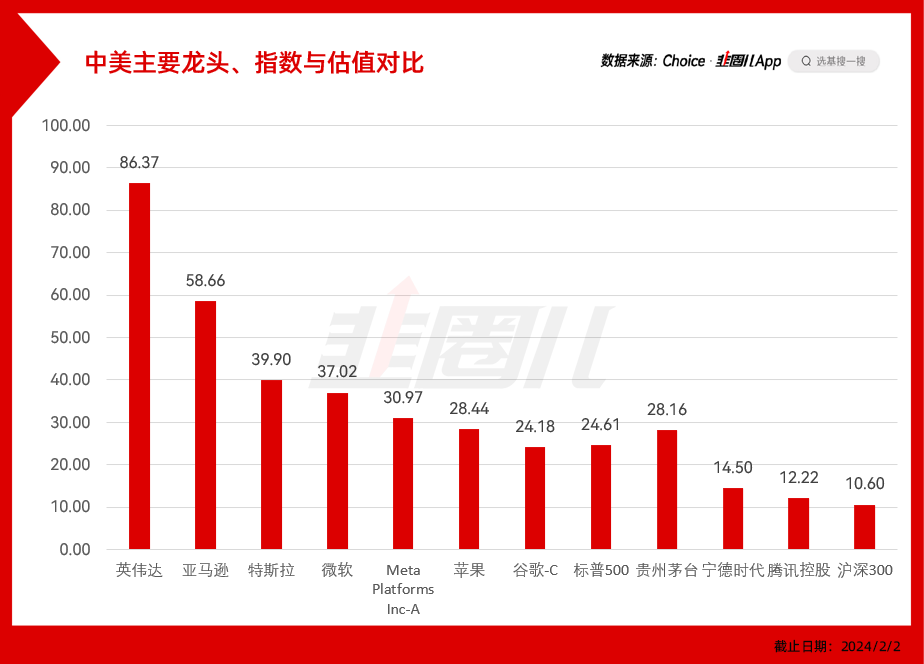

但截至目前,标普500成分股有282只股票估值高于20倍,其中213只股票的估值高于25倍,而美股七仙女及标普500对比A股的估值大概是这样的。

我们可以说美国强劲的经济带来的微观企业盈利可以消化这个估值。

我们也可以说美股大手笔分红、回购,重投资轻融资的市场制度,可以支撑股指长周期继续新高、向上,这些我都是认可并120%羡慕的。

但在美债收益率已经如此高企的情况下,这么多公司估值还这么高,总感觉有些奇怪,这也是段永平前几天有些迷惑的点。

注意,我这不是在看空美股哈,看空美股是一件风险极大的事。

我只是,表达一种担忧。

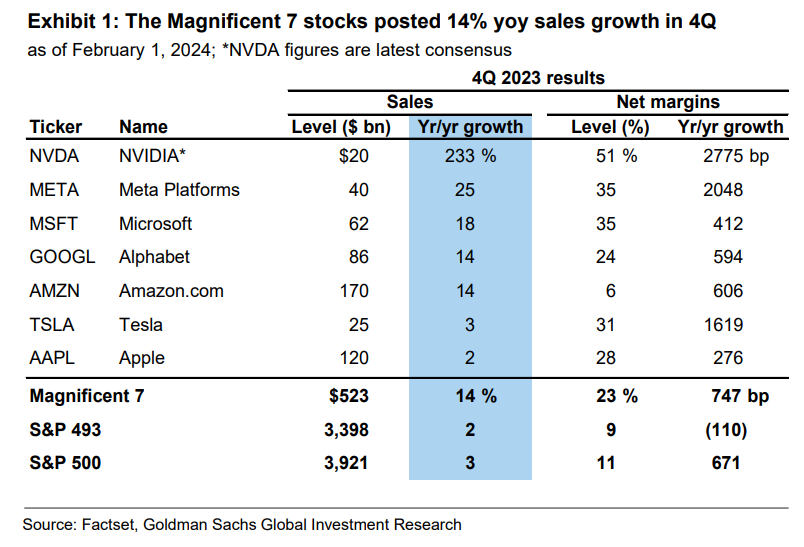

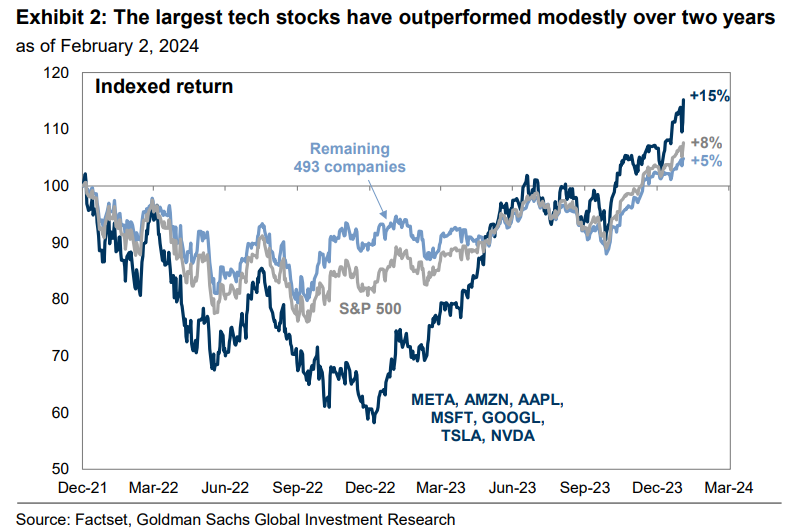

美股如今这些年的牛市,实际上是纳指和标普的牛市,而指数的牛市实际上是美股七巨头这权重股带来的牛市。

除去这几家公司顶着加息周期走出强劲的表现,标普500其他的成分股无论是基本面还是股价涨幅,其实都是有些乏善可陈,标普493的营收基本没动,净利润增速还在下跌。

所谓加息对美国企业的经营,不是没有影响,而是由标普493以及其他更小的公司承担,而整个指数的上涨由标普7巨头完成。

少数人的牛市走到哪一步了?

这个由少数科技公司主导的指数大牛比美股历史上的历次抱团都更极致,早已远远超出了70年代漂亮50和2000年科网股泡沫的牛市。

唯一不同的是,经济全球化和互联网让这几家科技公司具备了全世界赚钱的能力,这种赚钱模式,是任何一家传统企业都不具备的,也是其他国家的其他公司,远远不具备的。

换句话说如果我们把第一次工业革命、第二次工业革命,看成发达资本主义国家利用技术优势对世界其他地区的殖民,那么美股七巨头现在在做的,利用互联网带来的在搜索引擎、社交媒体、芯片、互联网零售方面的强大资源垄断,与技术殖民又有什么不同呢?

因为七巨头是整个地球的核心资产,所以也吸引了全球资金的抱团。

所以,虽说整体表现比其他公司好一些,但带来的波动和风险,也是更大的。

就像宏观大师祖洛夫去年年底所提到的,全球有62%的资金进入美股跟踪标普或纳指,而其中30%的钱流入了这七家公司的股票意味着风险极大,一旦有什么让人失望的事情发生,市场是很容易出现波动的。

2024以来,七巨头贡献了1月份标普500指数回报的45%,目前该集团的市值达12.5万亿美元,超过了纽约和东京等主要城市的GDP,他们要是想独立,那可比德州闹独立炸裂多了。

说白了,咱们的投资想达到的目的是“反脆弱”,但建立在七只股票大繁荣的基础上带来的牛市,本质上其实挺“脆弱”的,对吗?

到了现在,就算七巨头内部也不再是铁板一块的齐头并进,七巨头隐隐约约有一种缩到四巨头的趋势...

表现好的是英伟达、亚马逊、微软、Meta;而表现一般的是苹果和谷歌,至于特斯拉,压力很大。

微软现在已经超越苹果是市值一哥了,但云业务增速不及预期,谷歌Q4广告业务不及预期。

苹果一年来首次季度营收正增长、但中国市场销售下降13%,iPhone的销售可能会继续疲软。

特斯拉就不用说了,毛利萎缩,还给出了有些低迷的2024业绩指引,已经有观点要把特斯拉开除出七巨头了。

核心公司营收逐渐出现隐忧,其实是一个值得重视的信号。

大家应该还记得A股当年的核心资产就是一波接一波坍缩的,先是白酒为代表的消费股塌了,然后医药股也开始狂跌,终于连最景气的新能源也扛不住了,局部牛市的大趋势最终反转。

之前的历史已经一次又一次证明了,好公司该跌也是要跌的。

美股的百年未见大变局

整体高利率的环境、高PE的美国龙头估值,最终造成巴菲特的伯克希尔哈撒韦现金储备节节攀升——

Q4财报还没发,至少Q3的时候,伯克希尔手里持有的现金及现金等价物达到1572亿美金,历史新高的水平。

有时候我觉得,巴菲特耐得住寂寞、等待击球区的耐力,才是值得我们学习的。

2月24日,伯克希尔公布第四季度财报和年报,到时候巴菲特还会发布致股东信,且看且珍惜吧,现在的美股,巴菲特也不太认识了。

某种程度上,美股也处于另一种“百年未见的大变局”中,只是置身在历史里,我们感觉不到。

当然,说到这里肯定有朋友说“美股跌A股就会好吗?”

你说的对,美股这些核心公司的基本面肯定是全球别的公司比不了的,但正因为我们吃过抱团的亏,并且已经看到了抱团带来的潜在风险,那此时此刻,去买一些相对低估的美股医药甚至罗素2000是不是会更合理一点呢?

说到底,影响股价短期表现的还是资金,假如全球资金抱团A股的少数几家公司,是不是也能带来巨大的涨幅呢?

那大资金来抱团A股,能挑选的又是什么呢?

工行、海油为代表的央企巨头?

还是以茅台、腾讯、宁王为代表的过气成长股?

本文作者可以追加内容哦 !