悲观情绪蔓延 政策底后指数寻找市场底

1、住建部主管媒体:房地产金融风险加剧 期待调整优化政策尽快落地

国家统计局公布了1~7月宏观经济和房地产数据,数据显示,房地产投资、销售以及房企到位资金持续下滑。此前央行公布的社融数据也验证了房地产市场的低迷。受房地产市场低迷等因素影响,房企资金链持续承压。国家金融与发展实验室发布的2023年二季度报告指出,2023年下半年,大部分房企的债务压力依然较大,且融资恢复和销售复苏均不及预期,房企违约风险依然严峻,后续可能仍有房企出现债务违约。

2、我国超高海拔地区装机容量最大抽水蓄能电站开工建设

我国超高海拔地区青海格尔木南山口抽水蓄能电站开工建设。格尔木南山口抽水蓄能电站位于青海海西蒙古族藏族自治州格尔木市郭勒木德镇,距离格尔木市中心35公里,是青海省首批、海西州首个核准的抽水蓄能项目,也是三峡集团在青海投资建设的首个抽水蓄能项目。

3、《中国存力白皮书(2023年)》:出现技术演化等六大趋势

2023中国算力大会发布《中国存力白皮书(2023年)》。白皮书首次阐明了先进存力的特征,并指出当下数据存力发展存在几大趋势:一是闪存技术加速演进,推动全场景闪存化;二是安全可信能力攀升,夯实数据要素安全;三是AI 存储走向专业化,数据处理能力卸载至存储成为 AI 存储的新方向;四是存储多云生态完善,增强数据共享流动;五是存算分离架构创新,提升数据应用效率;六是软硬节能技术成熟,全闪存、风液冷、高密硬件技术正在大幅降低存储能耗。

4、2023(中国)亚欧商品贸易博览会招商引资重点项目签约总额达4932.12亿元

2023(中国)亚欧商品贸易博览会18日举行招商引资重点项目签约仪式。本届商博会征集签约项目273个,签约总额4932.12亿元,其中,一期计划投资1470亿元,涉及新能源新材料、有色金属、煤化工、纺织服装、装备制造、商贸物流、文化旅游等多个领域。签约总额较2021(中国)亚欧商品贸易博览会增长1.52倍。

8月18日,沪深两市股指涨跌,截止收盘,上证指数报3131.95,下跌1.00%,成交额3204.5亿元;深证成指报10458.51点,下跌1.75%,成交额4242.2亿元;创业板指报2118.92点,下跌1.31%,成交额2024.16亿元;科创50指数报904.25点,下跌0.67%,成交额543.31亿元。

沪深两市合计成交7446.7亿元。

1、主力资金

东财统计显示,沪深两市主力资金周五(8月18日)主力净流出376.90亿元。其中,创业板主力资金净流出95.94亿元,沪深300成分股主力资金净流出81.3亿元。

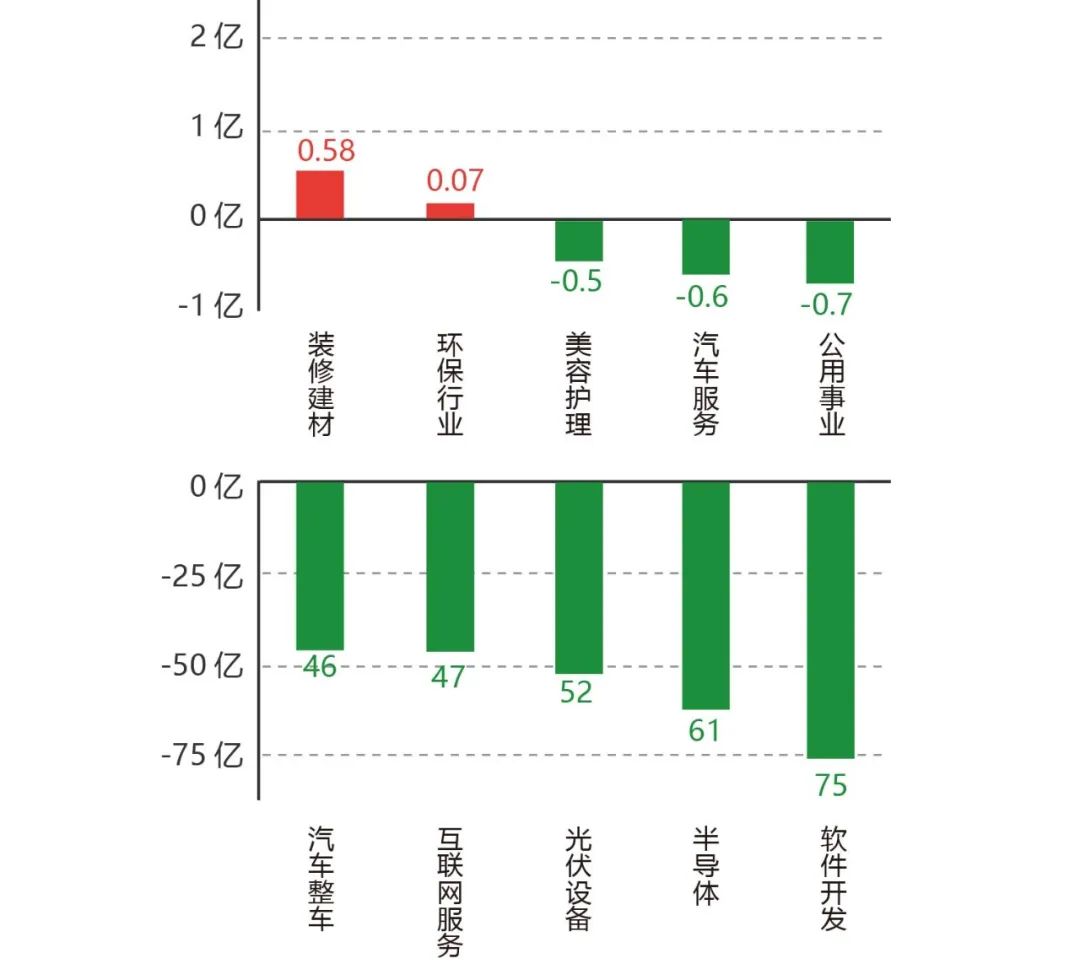

行业板块:本周(8月14日至8月18日)行业板块出现分化主力资金流入流出,行业板块主力资金净流入靠前的是装修建材、环保行业、美容护理、汽车服务、公用事业净流入金额分别0.58亿元、0.07亿元、-0.51亿元、-0.60亿元、-0.72亿元。

板块主力资金净流出靠前的是软件开发、半导体、光伏设备、互联网服务、汽车整车净流出金额74.83亿元、61.56亿元、52.49亿元、47.35亿元、45.92亿元。

2、北向资金

北向资金8月18日,成交净流出65.42亿元。沪股通合计净流出27.10亿元,深股通合计净流出38.32亿元。

3、板块方面

北向资金截止8月18日流入证券、通信设备、银行、软件开发、航运港口,行业分别流入6.99亿、6.71亿、6.63亿、3.62亿1.76亿。

1、国际方面:

美国7月零售销售环比增长0.7%,超出市场预期的增长0.4%,为2023年1月以来最大增幅,实现连续四个月增长。美国上周初请失业金人数为23.9万人,预期24万人,前值自24.8万人修正至25万人;8月5日当周续请失业金人数171.6万人,预期170万人,前值168.4万人。美国财政部长耶伦表示,她正在关注可能对价格和经济产出产生影响的国际动态,但她重申称美国通胀可以在不损害就业的情况下放缓。

芝商所FedWatch工具显示,美联储9月维持利率不变的概率达88.5%,升息25个基点概率为11.5%;美联储明年5月降息25个基点概率为31.8%,维持利率不变概率为34.3%。高盛表示,我们的基准预测是,美联储FOMC将在2024年第二季度开始下调联邦基金利率。我们预计每季度降息25个基点。如果FOMC对通胀不会卷土重来更加有信心,它可以以更快的速度降息。

英国本周公布关键通胀数据。数据显示,英国7月CPI同比升6.8%,连续第二个月显著下降,创2022年2月以来的最低水平,前值为上升7.9%。不过,核心CPI涨幅保持在6.9%不变。另外,英国7月零售物价指数同比升9%,前值升10.7%。英国CPI数据公布后,交易员维持对英国央行利率的押注,预计峰值利率为6%。

美元兑日元周中一度升至146关口上方,创去年11月上旬来高位,日元跌至日本央行去年9月干预时水平。但与当时情况不同,此轮日元贬值速度较为缓慢。年初至今,日元累计贬值约10%,而去年同期则贬值近15%。

2、国内方面:

中国7月经济数据出炉,主要指标同比增速较上月有所放缓。7月份,全国规模以上工业增加值同比增长3.7%,社会消费品零售同比增长2.5%。全国城镇调查失业率为5.3%,比上月上升0.1个百分点。

1-7月,固定资产投资同比增3.4%,房地产投资同比下降8.5%。另外,服务零售额指标首次亮相,1-7月同比增长20.3%,明显快于商品零售额增速。自8月份开始,全国青年人等分年龄段的城镇调查失业率将暂停发布,待相关统计方法制度进一步完善后会及时恢复发布。

三大关键政策利率同日“降息”。央行周中进行2040亿元7天逆回购,中标利率下调10基点至1.9%;续作4010亿元1年期MLF,中标利率下调15基点至2.5%。同时,央行将常备借贷便利利率(SLF)下调10个基点。

市场人士认为,此次降息不论是时点还是幅度均超预期,明确释放了货币政策发力支持稳增长的信号,8月LPR报价料将下行,5年以上LPR不排除调整幅度更大。此外,仍有可能降准。

离岸人民币对美元一度逼近7.35关口,创去年11月来低位。随后,央行要求,必要时对市场顺周期、单边行为进行纠偏,坚决防范汇率超调风险,保持人民币汇率在合理均衡水平上的基本稳定。离岸人民币对美元此后反弹,最终收复7.31关口。

半导体之掩膜板

掩膜版是光刻过程中的核心耗材。掩膜版是微电子制造过程中的图形转移工具或母版,通常由基板和遮光膜组成,其中最重要的原材料是掩膜基板,占直接材料的比重超过90%。掩膜版主要用于平板显示、半导体等下游领域,当前仍由海外头部掩膜版厂商占据主要市场。

半导体掩膜版:国产化进程有望加速推进,需求空间进一步打开。海外厂商仍占据三方掩膜版主要市场份额,且大多具备先进制程量产能力,国内企业有较大发展空间。美国出口限制下,半导体掩膜版国产化进程有望加速推进。全球晶圆产能正逐步向我国转移趋势明显,SE MI预计中国大陆2022年-2026年还将新增25座12英寸晶圆厂,有望进一步打开掩膜版需求空间。短期来看,2023年下半年半导体需求有望加速修复、库存逐步去化,2024年行业有望迎来供需结构改善的拐点,掩膜版受益于下游景气提振,需求空间有望进一步打开。

平板显示掩膜版:技术迭代方向明确,面板复苏提振需求。近年来大尺寸的电视面板产品加速进入市场, 2023年5月液晶面板出货尺寸加权平均达到了50.2英寸,面板尺寸的增大带动其上游材料掩膜版朝着大尺寸化的方向发展。同时新的显示技术要求掩膜版朝着更高精度方向发展,高分辨率面板需求提高掩膜版精度要求,未来显示屏的显示精度或将从450PPI逐步提高到650PPI以上。同时,23Q2面板厂产能利用率已有明显上调趋势,受益于LCD电视、手提电脑等下游订单向好,全球显示面板厂家的总产能利用率从2023年第一季度的66%回升至第二季度的74%。显示面板或将迎来较大改善,新一轮上行周期或将开启。

国内掩膜版发展当前整体仍处于起步阶段,半导体先进制程掩膜版等高端产品成熟或仍需时间。但长期来看,受下游半导体产能向国内转移带动及海外部分产品出口限制,成熟制程产品的国产替代进程有望逐步加速。平板显示掩膜版的生产技术相对成熟,随着2023年二季度面板景气度显著提升,掩膜版需求或将加速回暖,产品结构完善且率先实现放量的企业有望充分受益。

本文作者可以追加内容哦 !