煤炭开采行业周报:建议加大关注煤企的资产质量

23070761

1、 动力煤:日耗上升明显,北港库存持续下降

本周(6.26-7.02,下同)动力煤市场小结及展望:产地方面,本周临近月末,部分煤 矿因完成生产任务而减产,供应整体略偏紧。进口方面,进口煤价格优势偏弱,近两 周澳洲 5500 大卡 FOB 报价在 85-90 美金/吨,折合到岸完税价约在 800 元/吨,支撑 沿海煤价水平,未来可关注中国和印度两国迎峰度夏的用电高峰时期。

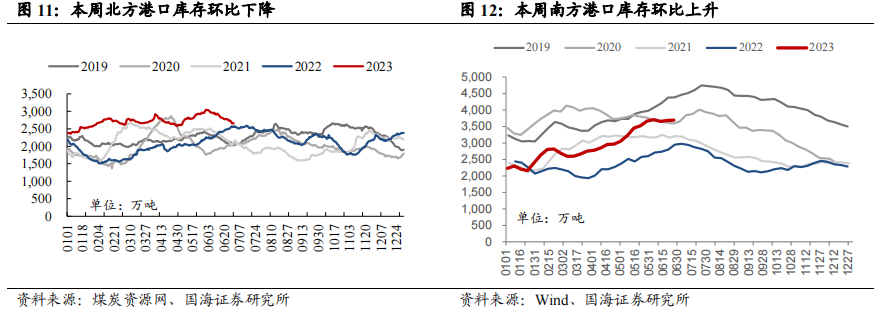

需求方面,近 期全国气温上升明显,中东部不少地区已经出现35度以上的高温天气,这早于往年, 根据国家气候中心的预测今年高温时长、高温范围较往年偏多,本周沿海电厂日耗 维持高位,推动北方港口持续去库,截至 6 月 30 日,环渤海九港库存为 2658 万吨, 周环比下降 118.5 万吨。我们预计夏季日耗攀升,库存对价格的压力将得到缓解,未 来西南地区(三峡水电站等为代表)水电出力情况有待进一步观察,未来可持续关注 迎峰度夏对需求拉动情况。

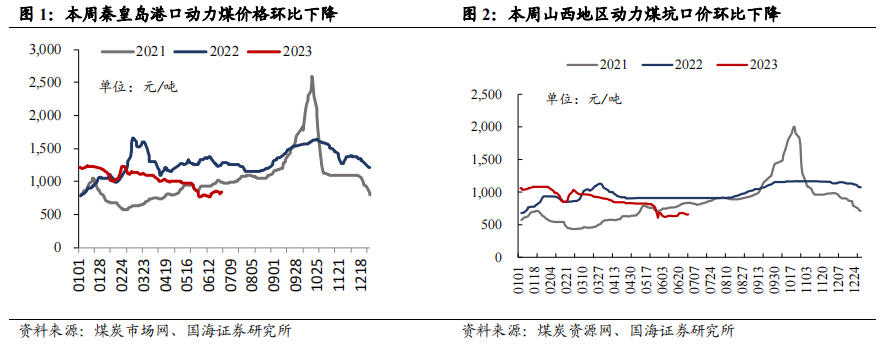

1.1、 动力煤价格:港口&坑口价格环比回调

本周动力煤港口价格环比下降:截至 6 月 29 日,秦皇岛 5500 大卡动力煤报价 830- 850 元/吨,周环比下降 10 元/吨。 本周山西、陕西、内蒙坑口价格分别环比下降、下降、下降:截至 6 月 30 日,大同 南郊弱粘煤(Q5500)坑口含税价为 660 元/吨,周环比下降 20.0 元/吨;鄂尔多斯 Q5500 动力煤坑口含税价为 607 元/吨,周环比下降 2.0 元/吨;陕西榆林神木 Q6000 动力煤坑口含税价为 687 元/吨,周环比下降 10.0 元/吨。

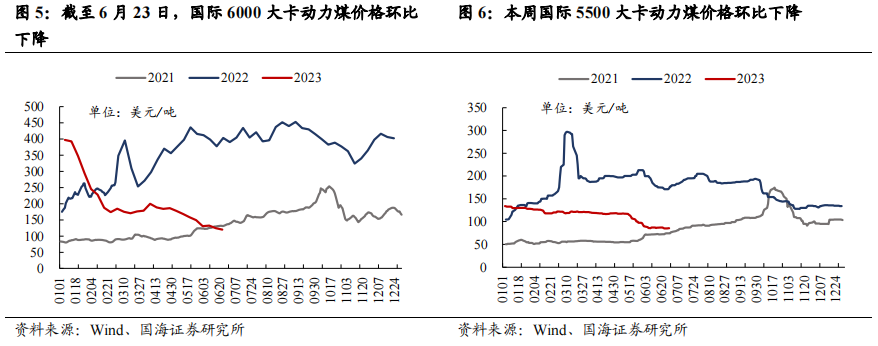

本周国际 5500 大卡动力煤价格环比下降:截至 6 月 23 日,纽卡斯尔 6000 大卡动力 煤价格为 120.23 美元/吨,周环比下降 4.4 美元/吨;截至 6 月 28 日,纽卡斯尔 5500 大卡动力煤(2#)价格为 85.5 美元/吨,周环比下降 0.5 美元/吨。

1.2、 动力煤供需:电厂日耗攀升明显,北港库存持续回 落

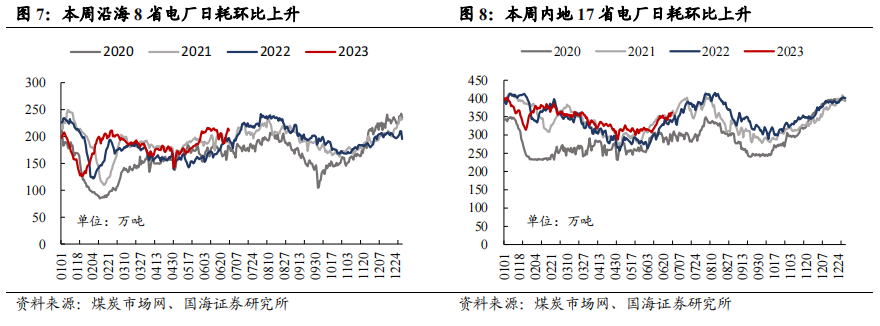

本周沿海八省电厂、内地 17 省电厂日耗环比分别上升、上升:截至 6 月 29 日,沿 海八省电厂日耗为 211.4 万吨,周环比上升 20.4 万吨;截至 6 月 29 日,内地 17 省 电厂日耗为 361.2 万吨,周环比上升 15.6 万吨。

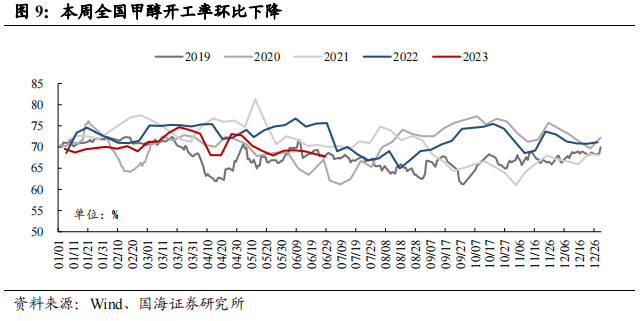

本周甲醇开工率环比下降:截至 6 月 29 日,全国甲醇开工率为 67.8%,周环比下降 1.3pct。

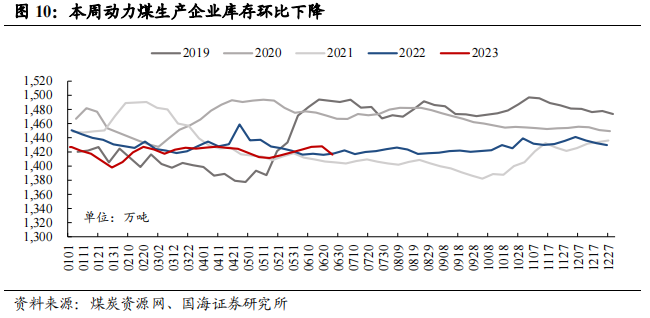

本周动力煤生产企业库存环比下降:截至 6 月 26 日,动力煤生产企业库存量为 1416.1 万吨,周环比下降 11.7 万吨。

本周北方港口库存环比下降,南方港口库存上升:截至 6 月 30 日,环渤海九港库存 为 2658 万吨,周环比下降 118.5 万吨。截至 6 月 26 日,南方主流港口库存为 3690.6 万吨,周环比上升 10.9 万吨。

本周沿海八省电厂煤炭库存上升,可用天数环比下降:截至 6 月 29 日,沿海八省环 比电厂煤炭库存量为 3726.8 万吨,周环比上升 62.5 万吨,可用天数为 17.6 天,周环 比下降 1.6 天。

本周内地 17 省电厂煤炭库存周环比上升,可用天数环比下降:截至 6 月 29 日,内 地 17 省电厂煤炭库存量为 8854.5 万吨,周环比上升 242.7 万吨,可用天数 24.5 天, 周环比下降 0.4 天。

(受篇幅限制,仅为部分浏览)

*免责声明:以上报告均为通过公开、合法渠道获得,报告版权归原撰写/发布机构所有,如涉侵权,请联系删除;本号报告为推荐阅读,仅供参考学习,不构成投资建议。

本文作者可以追加内容哦 !