耶稣也留不住他!

今天跌得不冤,从新能源到医药,再到白酒、煤炭、游戏,一堆公司财报不及预期,各种跌停,各种崩盘。

而银行又被背刺,有可能给打工人的房贷让利。

也就只能这个走势了。说点别的吧。

这年头,基金的季报公布得越来越早。正常来讲,季度结束后15个工作日内公布就可以了。以前很多基金经理还喜欢藏着掖着,不拖到最后一刻不撒手。

但这回二季报,某些基金经理10个工作日就公布了。原因很简单,就跟高考考场一样,先出来的考生,甭管清华北大还是家里蹲,总归有媒体关注,也就有流量了嘛

我统计了下,现在全公募的权益类基金经理也有2200多人了。考虑到个股才5000只,这个数量确实很卷了。

今天看一报道,没名气的基金经理为了吸引资金,一年要路演300场。平均下来每天一场,甚至周末都要加班路演。

我也参加过不少基金经理的线上或线下路演。有的基金经理虽然业绩还不错,但确实很急躁——「我的风格大家应该都知道,直接问问题吧」、「这个问题涉及个股,就不回答了」、「大家应该没啥问题了吧,半个小时快到了」、「没问题今天就这样吧」

想来也能理解,投资本来应该是个保持输入的事情,结果被公司安排到处输出,想想也挺头疼的。

扯远了,扯回来。

最早公布二季报的这批基金经理,值得看的不多。咱把两个人重点说下就行。

一个是刘元海的东吴移动互联。

这个基今年涨了70%+,受到广泛关注。但其实基金经理也是个老炮,管理基金6年了。

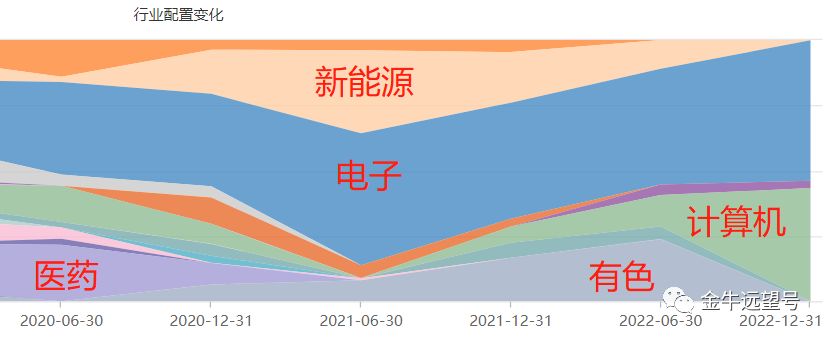

持仓上整体偏科技一些,但行业轮动上踩得还挺准。下图是他这些年的行业配置情况。

除了长期重仓TMT,他2019年重仓食品饮料,2020年持有医药,2021年持有新能源,2022年持有有色,2022年底更是把其他板块都清了,几乎全仓TMT(电子、计算机)。

2023年,AI引爆TMT,基金暴涨70%。

这回二季报,基金依然重点讲了下电子半导体,原文是:

「从股价看,当前A股大部分电子半导体公司股价基本处在近两年相对底部区域。从基本面看,我们判断从下半年开始电子半导体景气有望进入上行周期。」

但从二季度持仓看,也没有全仓半导体,而是电子半导体、计算机和通信都配置了。可能是还没看到电子半导体景气度的完全反转,所以板块还是适度分散的。

还有一个是丘栋荣。作为一名小盘价值型基金经理,丘总今年整体收益率1%左右。

虽然不算差,但考虑到今年以价值风格为主(300价值涨5.6%,1000价值涨7.0%)。这个表现只能说是差强人意。

我是觉得,他这种情况有点像之前的杨金金,投资能力还是有的,但规模顶到上限了。

他的季报有两点需要关注,一是把能源仓位下掉了,而且文字上也不再继续看好。结合今天煤炭股业绩不及预期已经大跌,跑得算及时。

二是继续看好中概,又加仓了。而且文字上的表述更多了,理由众所周知:估值低+AI+稀缺资源。

到这就差不多了,其他基金经理没啥看的必要。

以施成为例,招牌基是国投瑞银新能源。其实这只基近些年走势和新能源指数很接近(下图)。超额也是有的,但也就那么回事。

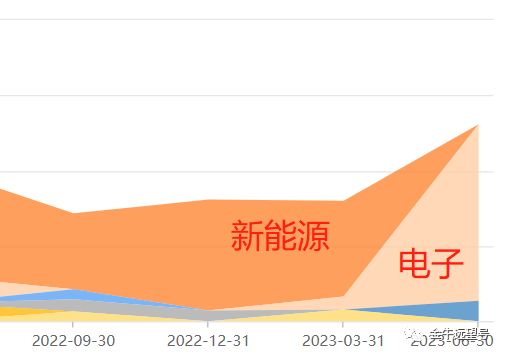

再比如唐雷,招牌基东方产业优势。

名为产业优势,但一直重仓新能源。今年是先死扛新能源。二季度实在受不了了,又高位接盘电子(下图为基金近年行业配置)。

结果是今年大幅回撤了20%,排名倒数。

我知道,这时候一定会有人说,基金经理果然不靠谱,纯粹是拿着基民的钱乱玩。

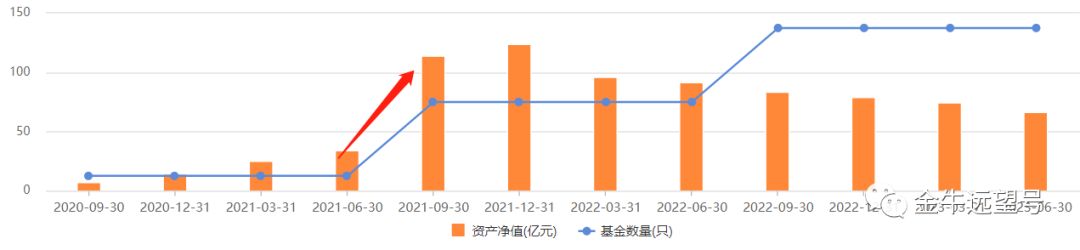

但问题是,该基金经理2021年管理规模从15亿迅速暴涨到110多亿(下图为基金经理管理规模),不还是基民老铁们拼命申购出来的嘛。

当时该基金经理管理时间不长,历史业绩并不够看,全靠超重仓新能源拉出来的净值,买他的基没有任何合理逻辑。

可基民是不管不顾,只看到净值大涨,却不看背后的风险,抱着侥幸、贪婪等各种心理无脑追高买入,现在被套,又能怪谁呢?

我只能说,「假象已经崩了,你挑的嘛偶像!」

最后我还是想说,主动股基2018年底是875点,现在是1741点。

这意味着,即使这两年回调巨大,但主动基金从上一轮熊市底部到现在的收益率依然有100%。

可为什么那么多人买个主动基还亏得要死要活呢?基金经理又天天被骂呢?

想来想去,也就只有一种可能,那就是很多人他偏要在牛市买,他偏要追高,他坚决不在熊市抄底。

那咱还有啥什么办法呢?所以说,韭菜我吃定了,耶稣也留不住他,我说的!

今天就酱,格指2.26。欢迎点赞支持~

本文作者可以追加内容哦 !