逆市斩获正收益,规模暴增1800倍,国金量化马芳:收益来源要足够广泛,组合足够分散

点击上方音频,立即收听本文↑↑↑

如果说起2023年爆火出圈的“神基”,一定有国金量化多因子的一席之地。

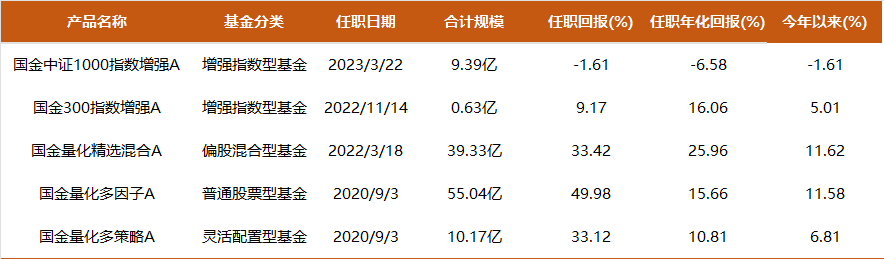

从2020年马芳接管国金量化多因子以来,这只基金2年多时间取得了49.98%的总回报,年化15.66%。

在2021年实现18.41%的回报,更难得得是在2022熊市中,国金量化多因子仍得了12.33%的正回报,相较于对标的中证500指数,超额收益高达32.64%。

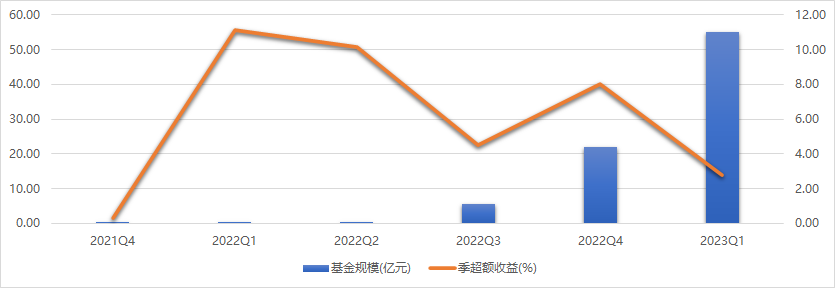

在优秀的业绩吸引下,国金量化多因子的规模迅速增长,仅今年一季度就增长超33亿元,与2021年时仅300万的规模相比,目前55亿的体量已暴增1800多倍。

而在规模的迅速扩张下,国金量化多因子的业绩表现并未变形,今年以来,仍取得了11.58%的正收益,超额收益近7个点。

数据:choice,截至2023.6.16

近日,在一场内部线上交流会上,马芳现身直播间,介绍分享了自己在管理国金量化多因子,沪深300指增等产品时的量化投资体系。

由于规模快速扩充,许多基民很关注策略容量是否能够足以支撑规模增长的问题,马芳也对此做出了回应。

她表示,与其看规模的绝对量,其实规模的增长率要更有意义一些。

对于国金的量化管理团队来说,基金规模增长比例最大的时点其实是在去年的三季度末。

而从今年以来的基金业绩表现来看,国金中低频的策略容量相对较大,是足以容纳当前的产品规模的。

马芳的基金,其一大特色之处,在于她的量化投资中几乎没有任何基金经理本人主观的干预。

在分享中,马芳也提到,国金的量化策略在近7年的实盘过程中,从来没有人为进行过主观参与。

核心原因就在于,她不认为人工的干预会带来长期稳定的阿尔法。

因此,事后我们从基金持仓中看到的行业或者风格轮动,实际上都是模型本身进行判断、预测从而调仓的结果。

以过往持仓为例,2022年,国金量化多因子的持仓在上半年从偏新能源快速转向电子、计算机、军工,同时风格上由偏大转向偏小盘风格。

下半年,尤其是四季度时,国金量化多因子的持仓又进一步地从小盘风格转向大盘,重仓前几名中多包涵像立讯、茅台、中国中免等大盘股。

待到今年一季度,从一季报来看,国金量化多因子的持仓又从大盘转向了小盘,并且行业上多有电子与TMT行业持仓。

注:量化多因子各季度前十重仓股,来源:基金定期报告

投资报(liulishidian)整理精选了马芳分享的精华内容如下:

超额归因于个股超额、

风格、行业偏离三大方向

问:国金300指数增强这只产品是从去年11月份中旬起开始管理的,到现在半年时间,我们整体的业绩从超额的维度看是不错的。哪一类因子贡献得多一些?

马芳:之前我们提过有三个主要的方向。不谈因子,因为我们并不是做多因子的,更多的是做预测模型。

从做法上来讲,如果给它的收益进行归因,看它的来源的话,我们可以分成三个大的方向。

一个方向是,个股超额,

你可以理解成是纯的超额收益,它并不受风格、行业偏离的影响。

也就是说,在不偏离风格,也不偏离行业的情况下,获取的一部分超出基准的收益,叫pure-alpha。

这个部分平均下来贡献三分之一。

另外两个方向,比如在风格上、行业上,贡献另外三分之二的比例。

这只是一个大概,在不同的时间区间上,有可能纯的alpha会更高一些,有可能风格上会少一些。

我刚才举例说明的时候,是在比较长的时间维度上,大概是这样的一个划分。

如果从今年来看,跟这个比例差不多。

大家可能比较关注大小盘这种市值因子,今年如果光看这块,这个在我们来讲就是几十分之一,

但是这个比较好观测,大家也比较爱说这个,也比较容易引起共鸣,所以我们就拿这个来举例。

其实这一块,它在今年是一个微负/微正的贡献,并没有提供多么强的收益。

基金之所以还能有一个相对来说比较显著的超额,是其他的几个方向贡献出来的。

这也体现了我们一直在提的,收益来源要广泛。

如果收益来源比较窄,当一两个方向不太好做的时候,你就会比较难了。

在成份股范围

做全部增强

问:300指增有多少比例做增强?目前市场没有增量资金,确实最近这段时间两市整体成交额也就8000亿左右。300成分股多数都属于大盘,是不是超额比较难做?偏离度大概是什么样的?

马芳:300指数增强这个产品,跟一些指数增强的通用做法可能不太一样。

我知道有些做法是,拿80%做指数,20%在其他地方选股做超额,我们目前不是这样做的。

我们大部分是在成份股里面选,

选是主动去选,你可以理解成我是在指数范围里面全部增强。

跟踪误差,相对300来说,这块的跟踪误差年化差不多是三四个点,

因为我们知道正常合同里面规定在7.5%或者7.75%以内,指数增强产品会规定这样的一个范围。

我们这类产品跟踪误差确实是比较小的,因为我们选股范围也是在成份内。

大家会有这样一个通识,就是在300里面做增强确实是挺难的,因为都是比较大的票,平时波动也比较小。

要想做出超额确实是比较难一些。

我们自己观测下来,我们这种策略不太“偏科”。

我们整个团队管理有基于500的,有基于300的,还有基于1000去做超额的产品。

整体上来看,这些都会基于自己的基准做出相对来说比较稳健的超额出来。

这个原因还是在于,我们自己做超额整体的一个框架。

因为不管你是在哪个范围之内,某一些票可能超额好,某一些票超额不好,这个跟它的因子属性有关系。

这一堆因子可能适合某一类,比如沪深300,另外的一些因子可能更适合500。

对我们自己来说,它会是一个相对比较通用的标准,

因为不管是基于哪个范围去选,它们总体都会在这种风格上、个股超额上、行业上或者其他的一些热点上,会有一个相对的差别,只要它数量上不是太少,它都会体现出这样一个相对的差异。

这个相对差异体现在我刚才说的很多维度上。

在这些维度上,你都可以去做判断和选择,选出具有超额收益的股票来。

这个其实相对来说是比较通用的一个框架。

与私募量化的三点不同,

一直在中低频的赛道上

问:像国金量化多因子和国金300指数增强,这类主动量化产品和指数增强产品在管理上会不会区分管理?和私募量化会有什么不同?

马芳:目前我们的差异主要体现在选股的范围有差别,是全市场去选,还是主要在成份内去选,

主要是这个差别,框架上是一致的。

和私募相比,在公募里面有一个比较明显的不同,就是在公募里我们是做不了日内回转的,T+0这块做不了。

我们在2016年开始实盘的时候就没有走这个赛道,也可能正是因为这样一些差别,在收益特征上会有一些差异。

其次,框架的不同是一个基础,是一个根本。这是一个比较明显的差别。

另外,我们一直在中低频的赛道上去做,这也有差别。

问:300指增和量化多因子的超额在追求上会不会有比较大的差别?

马芳:沪深300是成份股范围内选股,在跟踪误差上,沪深300肯定比多因子更小一些。

但是我们在做这两个产品的时候,都会对它的信息比率有一些要求,

当然这是在控制了一定风险的基础上,追求信息比率的更大化,在这些方面有一些差别。

目前策略容量没问题,

现在冲击反而在减小

问:大家比较关心策略容量的问题,多因子在一季报时就已经50多亿了,这方面怎么考虑?

马芳:这个倒是没关系,大家可以相信管理人的选择。

大家要看过去半年的增量,我们要看增长率才有意义,增长的比例越高,那个量带来的冲击,是比实际绝对值要更有意义一些。

我看了一下数据,最大的变化率是在去年的三季度末,那个时候是峰值,后来慢慢减小。

大家在担心的时候,对我们来讲冲击反倒是在逐渐减小的。

从过去五个月多因子的超额来看,一定意义上可以打消大家这样的顾虑。

我们只要还能接,肯定会基于策略本身能够容纳的量。

因为换手其实是比较低的,这证明它能容纳的量不会太小。

我们自己是比较谨慎的,如果不能做的话,确实会停一停,并不排除这种事情。

更关注阿尔法的积累

问:如何看待不同指数是否便宜,都统一看估值吗?

马芳:PE可以作为一个参考,但也不是一定要看这个指标。

对我们的组合来讲,我们在贝塔的选择上确实没有太大的发言权。

因为我们自己认为很难做一个择时,但是如果从点位上来讲,现在也不是多高的点位。

我们关注的是阿尔法的积累,

是不是能够更稳健地获取超额收益,这个从中长期来讲才是更加有意义的一个事情。

问:假设您同时拥有300和1000指增,哪个超额相对更好做一些?

马芳:在A股上,看起来偏小的标的,它的超额可能相对来说显著一些,会有这样的一个特征。

像美股,比较偏大的股票交易更活跃一些,这个跟A股不一样。

A股相对来说比较均衡,大的小的好像都有机会,偏小的超额好像看起来还好一点。

如果非要去选的话,我为什么大部分产品还是选500呢?

从500来讲,它会更加均衡一些。

从300来讲,大家也能观测到,从超额上来讲它也体现出来一个比较好的特征,就是不太偏科的问题。

轮动是模型的偏向

在不断调整的结果

问:有朋友提问,我们的量化是中高频还是中低频?我们会做轮动的策略吗?

马芳:公募中我们肯定是偏中低。

我们是全A市场选股,

对大盘还是小盘没有这种主观的偏好,也会在科创板和创业板选股。

轮动是这样理解的,做轮动的话,方法都一样,轮动实际上是一个结果。

因为我们的一部分收益也要去看风格、行业的选择、预测。

在这个过程当中,最后产生的结果就是,我在这个时刻或者这个区间偏向谁。

我偏向价值,或者偏向某个行业。这个偏离度其实也比较小,这个偏向是一个持续变化的过程。

这个做法带来的结果,就是在不断地去做一些选择、调整。

牛市中量化基金

能跑赢市场吗?

问:量化是不是更适合震荡的行情,不太适合单边上涨或者下跌?大牛市的时候会不会有可能跑不赢指数?

马芳:这个问题本质上往下延展一步,所谓的大牛市,如果是大家都在涨,就是普涨,机会也都比较均衡,

这个时候量化也能从这种比较均衡的市场里面,比较容易地获取超额。

如果像我们刚才说的单边往上涨,就是一种非常集中的风格,或者非常集中于一两个赛道,

只有它好,其他的都不行,这样的一种上涨,是比较难以跑赢的。

因为量化终究还是比较分散,

如果只有某一种赛道,某一种风格好的话,除非基金所有的持仓都选在这一个方向上,那这样的话就跟量化的做法不相符了。

问:前段时间业内讨论,有人业绩非常不好的时候,甩锅量化。有人说,量化T+0的策略助推了市场的波动,您认为量化会助长市场整体追涨杀跌的氛围吗?

马芳:T0的容量有限,越快的频率,量越有限。

量有限到什么程度?

一家机构做T0的话,可能规模到20亿就了不得了。

如果单纯说由于这点导致的,我觉得有点过于牵强了。

说到追涨杀跌,真正的量化策略做追涨杀跌的很少,倒是做反转的比较多。追涨杀跌,真正的量化策略反而不太这样做。

如果从这个角度出发的话,它反倒是在平抑波动,而不是助涨助跌。

风格转变切换时,

可能存在一定超额回撤

问:如果市场风格转变,量化策略能及时做这种切换吗?

马芳:我们有过一个分析,从判断和预测上来讲,它的信号会提前,预测度还是蛮准的,还是有一定的功力的。

转换的时候,特别是那种非常极端的切换的时候,具体到产品层面,因为它毕竟有一个比较大的规模,即使要切换,它也需要一个过程。

在这个过程当中,是有可能带来一些超额上的回撤。

即便你预测得非常准确,它在换的过程中也可能会带来一些损耗。

但是,如果这个回撤是在一个合理的范围之内,我们都是可以接受的。

因为不可能说超额一直往上走,没有任何回撤。

一般在切换的时候,如果有一些回撤,大家也可以自己去看是不是有一些风格的急转,或者市场有一些比较大的变化。

如果它在切换了中有一定的回撤,然后慢慢又会跟上的话,其实是没有什么问题的。

多条腿走路

来源广泛,足够分散

问:感觉我们的量化相对来说是比较抗跌的,风控或者是回撤这块有什么心得吗?

马芳:这个主要是对超额收益而言的。

如果关注我们的话可以知道,我们一直在讲两个方面,

第一是,获取收益的来源要广泛,不能一条腿走路,而是要多条腿走路。

各个方向的相关性要低一些,这样的话才能相对走得比较长,在长时间内相对稳健,这是一个最关键的因素。

第二,是要做到足够分散。

我们做个股超额,是针对个股,真的是去看每个股票然后去选择的。

如果是从行业、风格,它是从一个中观的维度,我们就针对这个行业的一些特性、数据做一个收集,然后给它落实到个股做一个打分,是这样的一个框架。

问:基金经理的判断会影响产品吗?

马芳:我们实盘将近七年,这个过程中是没有人工的干预。

即便是我有一些倾向、有一些偏好,只要它开始运作,我是没法干预的,是靠信号来决定。

因为我们不认为这种人工的干预会带来一个比较长期稳定的阿尔法,所以不会去做人工的干预。

- 结语-

投资报原创的稿件,有转载需要的,请留言。

投资报发布的、未标原创的,可直接转载,但需注明来源和作者。

本文作者可以追加内容哦 !