铝半年报:宏观和基本面嬗变下,铝价宽幅震荡

23070755

一、行情回顾

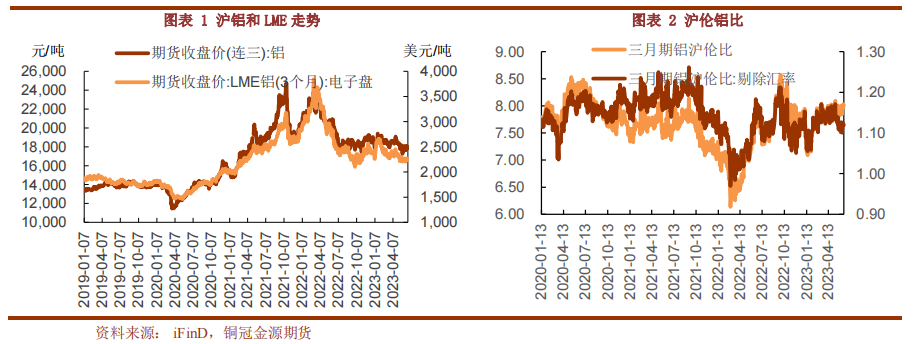

今年上半年铝价仍未走出区间震荡格局。1 月初市场对国家政策刺激预期高涨,加上 从去年底开始不断出台的房地产政策,市场对来年消费回升信心十足,铝价 1 月份走出一 波单边上行走势,从万八附近一路上扬破万九高至 19445 元/吨,在强势期待中 1 月份开年 这一波成为铝价上半年的高点。

其后市场期待的政策并未太多超预期,且实际落地上带动 的消费上行也比较有限,铝价缓慢震荡回落至万八附近再度回升至区间震荡格局中。

但四 月底五月初国内各项经济数据见顶回落,消费复苏预期证伪,市场信心大受打击,沪铝大 跌险破震荡区间,低至 17500 元/吨,其后凭借低库存低仓单的支持,铝价吃力回升至万八 附近震荡。 海外LME较国内波动稍小,亦同样呈现前强后弱表现。

开年1月份海外美国通胀回落, 美联储加息鸽派预期走强,美指回落,及美国经济数据表现出较强韧性,避免其经济硬着 陆的一系列较好预期之下,伦铝一路反弹至 2679.5 美元/吨,但上行之路并未延续太久, 美国通胀数据反复,美联储态度转变,市场对美联储高利率长时间维持预期走高,并且对 年内降息预期走低,伦铝受抑自年内高点回落。

屋漏偏逢连夜雨的是,欧美银行接连暴雷, 暴露高利率对金融业影响,恐慌情绪抬升,虽然银行危机并未扩散,不过对于银行危机的 担忧无法消散,市场情绪始终承压,伦铝震荡回落至 2200 美元/吨附近,直至 6 月中始终 围绕此位置展开震荡。

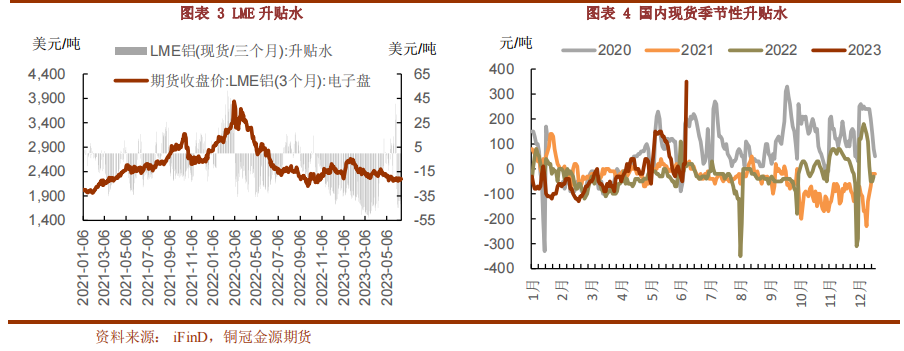

沪伦铝比值年初稍低在 7.8 以下,二季度开始持续在 7.8-8 之间。二季度相对海外较 抗跌,进口亏损二季度基本在-300 至-900 元区间。现货升水方面,海外年初宏观及消费皆 弱势,伦铝现货贴水连创新高至-52.75 美元/吨。

直至 5 月份伦铝止跌,海外库存持续低位 徘徊,伴随 LME 注销仓单抬升,伦铝升水一度快速上行至 40.5 美元/吨,但不是消费主导 的现货升水,稳定性弱势,高升水昙花一现,立即回落至-35 美元附近。国内现货上半年 绝大部分时间保持贴水,且较往年同期弱势,5 月份,铝锭库存连续下行出现软逼仓行情, 现货升水走高至百元上方。

二、宏观

1、 海外

美联储今年 6 月如期暂停加息,但对于后续的降息预期与此前有较大变化。年初及二 季度开始时市场对年底降息预期较强,但伴随美联储一系列态度及通胀表现,市场对年内 降息预期逐步下行,并且对年内重启加息预期也有所升高。

最近一次 5 月美国 CPI 同比上 升 4.1%,有较大幅度的回落且回落幅度小幅超出市场预期。在去年高基数的基础下,未来 1-2 个月 CPI 或将有较大幅度回落。

而核心通胀虽然同比也有所下滑,录得 5.3%,但仍高 于预期的 5.2%,说明核心通胀仍有一定粘性。就业方面 5 月美国新增非农就业人数 33.9 万,大超市场预期的 19.5 万,且 3-4 月数据均被大幅上修,指向供需缺口仍在持续驱动就 业高增。

美国劳动力市场仍显示出较强韧性,同时薪资增速保持较高位置,短期内依然会 给通胀造成压力。未来美联储仍将依据经济数据来进行决策,未来的 7 月和 9 月决议或存 一定程度的预期差。 经济数据表现上,一季度美国 GDP 环比折年率终值,由此前公布的 1.1%上修至 1.3%。

美国零售销售超预期增长,5月零售同比增长0.3%。美国5月ISM非制造业指数降至50.3, 低于预期 52.4,创 2023 年新低,其中商业活动和订单下滑,物价支付指标创三年新低。美 国 5 月 Markit 制造业 PMI 初值为 48.5,不及预期的 50,也低于前值的 50.2,创三个月新 低,重回 50 荣枯线下方。

美国 4 月新屋销售为 68.3 万户,创 2022 年 4 月以来最高,主因 新屋降价与成屋库存不足,但也反映出地产韧性。美国 4 月耐用品订单量超预期上升,环 比增长 1.1%,预期为下降 1%。整体目前看,美国经济尚有韧性,年底有一定软着陆概率。

(受篇幅限制,仅为部分浏览)

*免责声明:以上报告均为通过公开、合法渠道获得,报告版权归原撰写/发布机构所有,如涉侵权,请联系删除;本号报告为推荐阅读,仅供参考学习,不构成投资建议。

本文作者可以追加内容哦 !