小鹏汽车,能否逆袭?

进入2023年,小鹏汽车的交付情况并不乐观,今年1~5月,公司累计交付量为32815辆,同比下滑38.9%。交付量的下滑传递到营收端,公司第一季度营收大幅下降45.9%至40.3亿元。另外,小鹏汽车预测,今年第二季度的交付量、营收将会继续出现下滑。

作为造车新势力当中首批实现交付的小鹏汽车,该如何应对交付量下滑的危机?又有多少“弹药”可以备战?

何以止住下滑的交付量?

6月1日,造车新势力小鹏汽车(09868.HK)披露交付数据,5月交付量7506辆,同比下滑25.9%,环比增长6%。

据短平快解读了解,在10家造车新势力当中,小鹏汽车是5月份唯二出现交付量下滑的车企,另一家车企是蔚来,交付量同比下滑12.4%至6155辆,不及广汽埃安、理想汽车、哪咤汽车、零跑汽车等,后者的交付量分别为45003辆、28277辆、13029辆、12058辆。

今年1~5月,小鹏汽车累计交付量为32815辆,同比下滑38.9%,也是10家造车新势力当中唯二出现同比下滑的车企,另一家车企是零跑汽车,交付量同比下滑23.2%至31293辆。另外,从具体交付量来看,小鹏汽车的交付量不及广汽埃安、理想汽车、哪咤汽车、蔚来汽车、深蓝汽车,后者累计交付量分别为166323辆、106542辆、50285辆、43854辆、33585辆。

从以上数据来看,小鹏汽车上半年的情况或难言乐观。

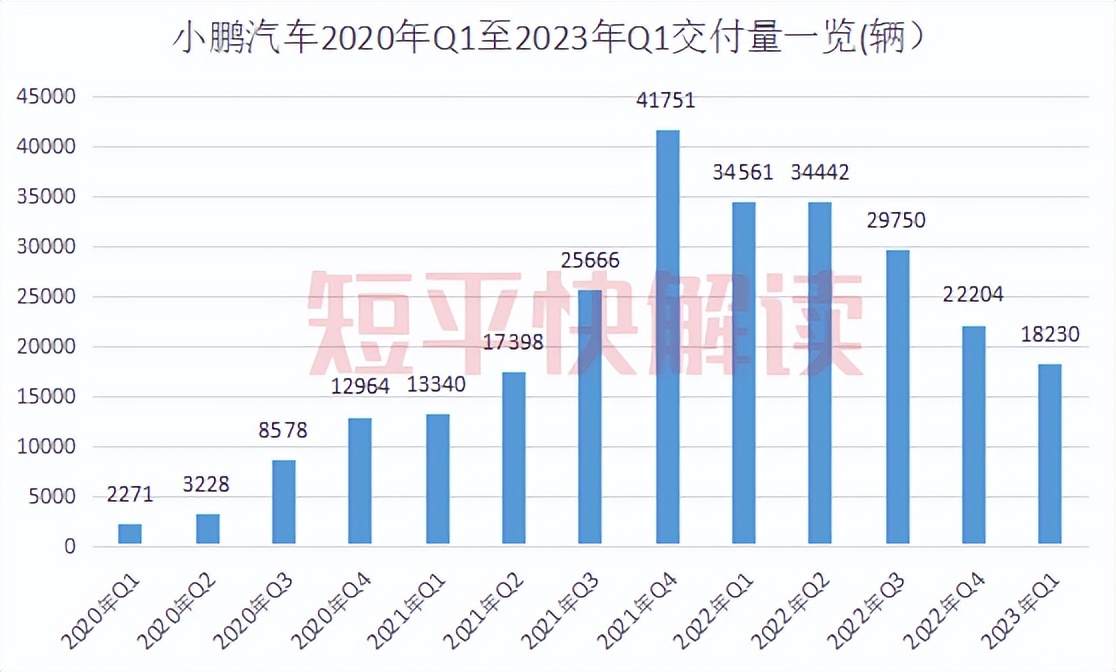

拉长时间维度来看,2020年Q1至2021年Q4,小鹏汽车单季度交付量呈现快速增长态势,从初期2271辆猛增至末期41751辆,这是公司汽车交付的高光时刻,然而,自2022年Q1以来,小鹏汽车的季度交付量环比呈现下滑态势,分别为34561辆、34422辆、29570辆、22204辆,今年Q1交付量进一步下滑46.99%至18230辆。也就是说,小鹏汽车的季度交付量,已经连续5个季度下滑了。

自2018年12月实现交付以来,小鹏汽车共推出了多款车型,目前在售车型包括G3i、P7、P5、G9、P7i等,公司产品瞄准了15万元~40万元的市场。另外,在6月9日,小鹏汽车新款车型G6将开启预售,该车型采用SEPA2.0技术架构。

小鹏汽车董事长兼首席执行官何小鹏表示:“我相信G6将会成为中国价格在200,000元至300,000元的新能源SUV市场最受瞩目的热销爆款之一。”

假设G6真能成为爆款,于小鹏汽车而言定是“强针剂”,有望改善公司交付量下滑的颓势,但具体情况如何,还是有待时间验证!

截至今年Q1,小鹏汽车的实体销售网络达425间门店,覆盖145个城市,而2022年末的数据分别为42间、143个城市,公司的销售网络体系变动不大。

Q1汽车销售收入腰斩

对于车企而言,汽车销量占据着绝对主导地位,销量下滑则意味着收入减少,这点对于小鹏汽车也并不例外,以2022年为例,小鹏汽车的营收约9.3成来源于汽车销售。

据短平快解读了解,2022年,小鹏汽车交付量共计120757辆,同比增长23%。交付量的同比增长,也让小鹏汽车营收水涨船高。具体来看,小鹏汽车去年实现营业收入268.55亿元,同比增长27.95%,其中汽车销售收入248.4亿元,同比增长23.94%,占比为92.5%。可以看到,小鹏汽车交付量增速与汽车销售增速相当。

对比同行,小鹏汽车2022年的营收增速并不算突出,增速与蔚来汽车、理想汽车、零跑汽车存在较大差距,后者2022年实现营业收入分别为492.7亿元、452.9亿元、123.8亿元,同比分别增长36.34%、67.67%、295.41%。

今年第一季度,由于销量下滑的原因,小鹏汽车的营收规模也大幅下滑,实现营业收入40.3亿元,同比下降45.9%,其中汽车销售35.1亿元,同比下降49.8%,接近腰斩。

对比同行,理想汽车、零跑汽车今年Q1实现营业收入分别为187.87亿元、14.43亿元,前者同比大幅增长96.48%,后者同比下滑27.56%,小鹏汽车的营收下滑超过了零跑汽车(蔚来汽车尚未公布一季报)。

何小鹏在季报中表示:“2023年第一季度我对公司的战略、组织和管理团队进行了果断的调整。我很有信心在接下来的几个季度打造产品销量、团队士气、客户满意度和品牌口碑的正循环。”

事实上,小鹏汽车2022年的人事变动颇为频繁。

2月份,小鹏汽车公告称,陈俊辞任公司非执行董事。另据新浪汽车,5月,小鹏汽车原副总裁何利扬、营销副总经理张一博、北区总经理销售高级总监张传金均离职。

10月份,小鹏汽车召开内部大会,对组织架构进行大调整。随后11月底,联合创始人之一的夏衍辞去执行董事职务,但仍担任联席总裁职务。

今年1月底,小鹏汽车官宣王凤英加盟公司,任总裁职务。资料显示,王凤英是汽车行业资深人士,于1991年加入长城汽车,历任副董事长、执行董事、总经理职务,曾被外界视作长城汽车的“二把手”。

王凤英任总裁后,小鹏汽车迎来新的人事变动也是可以预料,在此之际,如何稳定军心,增强团队士气是需要优先考虑的,这也是其面临的重要挑战。

未来,强势加盟的王凤英,能否带领小鹏汽车摆脱当前交付量下滑的逆境,还有待时间考验。

从“蔚小理”到“理蔚小”

实现自我造血——是诸多造车新势力面临的难题,这点对于小鹏汽车而言也并不例外,而在当下交付量下滑的情况下,其距离“盈利”是越来越远的。

据短平快解读了解,2022年,小鹏汽车归母净利润亏损加剧至91.39亿元,上年同期净亏损48.63亿元。同期,公司的毛利增长至30.88亿元,毛利率下滑至11.50%。仅从毛利率角度,小鹏汽车的毛利率是高于蔚来汽车(10.44%)、零跑汽车(-15.43%),但低于理想汽车(19.41%)。

交付量的下滑对小鹏汽车的盈利情况造成不利影响。

今年第一季度,小鹏汽车归母净利润净亏损23.37亿元,上年同期为净亏损17.01亿元。同期,公司的毛利仅为0.67亿元,上年同期为9.11亿元,毛利率仅为1.7%,上年同期为12.2%。

另外,小鹏汽车的汽车利润率为负2.5%,上年同期为10.4%。公司称,主要由于销售促销增加及上述新能源汽车补贴届满所致。

众所周知,汽车是一个讲究规模的行业,销量越多,则意味着生产成本越低,若小鹏汽车第二季度交付量继续下滑,意味着毛利率会继续下滑,甚至于再次进入负毛利率时代。

小鹏汽车预测,今年第二季度交付量将在21000辆至22000辆之间,同比减少36.1%至39%,对应的总收入在45亿元至47亿元之间,同比减少36.8%至39.5%。这意味着公司短期内仍将延续交付量下滑的态势。

值得指出的是,小鹏汽车今年第一季度的销售、一般行政开支同比减少15.5%至13.9亿元,主要是特许经营店佣金减少、营销及广告开支减少所致。可见,公司已经开始减少费用支出,进一步做好成本把控了。

不过,小鹏汽车仍在加大研发费用投入,今年第一季度同比增长6.1%至13亿元,主要由于新车型项目开发相关的开支增加以支持未来增长。说明公司仍是高度重视新车研发,并寄望其成为爆款,带动销量突破。

截至第一季度末,小鹏汽车的现金及现金等价物、受限制现金、短期投资及定期存款为341.2亿元,较2022年末382.5亿元减少了41.3亿元。同期,公司短期借款、长期借款分别为36.09亿元、51.13亿元,上年末分别为24.19亿元、46.13亿元,即公司的有息负债总体呈现增长之势。

二级市场上,自去年6月下旬以来,小鹏汽车的股价快速下跌,从高点142.8港元/股跌落至低点24.75港元/股,跌幅逾8成。截至6月6日收盘,小鹏汽车股价为33.85港元/股,总市值约585亿元,而理想汽车、蔚来汽车的市值分别为2514亿元、1005亿元。

从曾经的“蔚小理”,到如今的“理蔚小”,不禁感叹,造车新势力之间果然是变化无常,未来保不准还会形成新格局!

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)

本文作者可以追加内容哦 !