5-6月港股市场展望:弱复苏背景下港股怎么走?

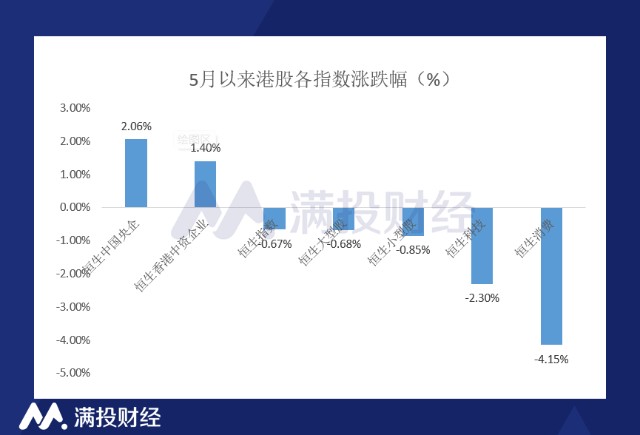

随着四月港股走势的冲高回落,在五月的前两个星期,恒生指数的表现并不算好。截至5月10日收盘,恒生指数累计跌幅为0.69%,尽管期间最高一度达到20300点,但在国内经济弱复苏的环境下,港股市场的走势整体承压。 细分来看,恒生科技指数领跌市场,以互联网成长股为主的资讯科技主业走势最弱,大型股、中型股的涨跌基本与恒生指数同步,小型股相对更弱。同时,恒生中国央企指数、恒生香港中资企业指数等契合“中特估”概念的股票则表现跑赢大盘。  (数据来源:Wind,满投整理)

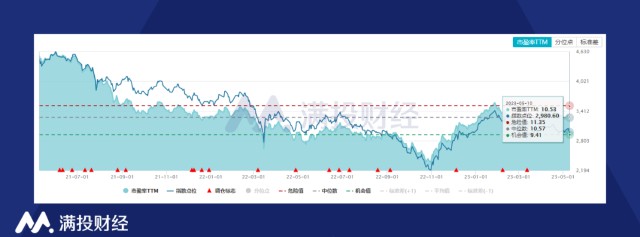

(数据来源:Wind,满投整理)  截至5月10日收盘,恒生综合指数的PE(ttm)为10.53,较4月末的10.74小幅下降。但从较长的时间区间来看,当前的估值处于5年均值稍下方的位置,并未出现明显低估,在估值上的优势并不大。

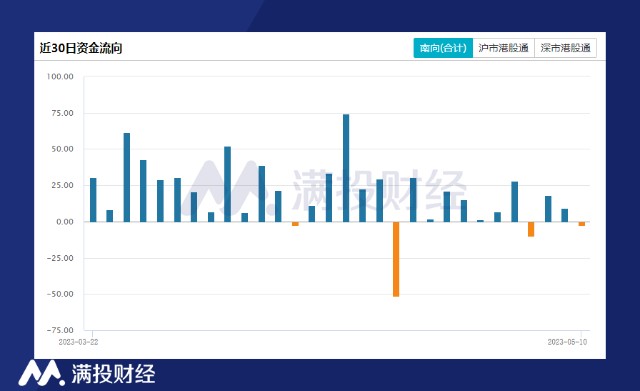

截至5月10日收盘,恒生综合指数的PE(ttm)为10.53,较4月末的10.74小幅下降。但从较长的时间区间来看,当前的估值处于5年均值稍下方的位置,并未出现明显低估,在估值上的优势并不大。  (数据来源:Wind,满投整理) 从资金流向来看,4月港股南向资金净流入313亿港元,较3月份的671亿港元有所回落。从全年来看,南向资金自1月以来持续保持流入趋势,年内累计流入达到1113亿港元。截至5月10日收盘,南向资金5月累计流入约为43.61亿港元。从近30日的资金流向来看,南向资金的流入趋势在逐渐减弱。

(数据来源:Wind,满投整理) 从资金流向来看,4月港股南向资金净流入313亿港元,较3月份的671亿港元有所回落。从全年来看,南向资金自1月以来持续保持流入趋势,年内累计流入达到1113亿港元。截至5月10日收盘,南向资金5月累计流入约为43.61亿港元。从近30日的资金流向来看,南向资金的流入趋势在逐渐减弱。  (数据来源:Wind,满投整理)

(数据来源:Wind,满投整理)  而在制造业领域,4月制造业PMI录得49.2,前值为51.9,再度落于荣枯线下方;服务业PMI录得55.1,前值为56.9。从扩张区间回到了收缩期间。拆分来看,大型/中型/小型企业PMI较上月均出现了不同幅度的下行(-4.3%/-1.1%/-1.4%),且生产和新订单指数均出现了较大幅度的下降(分别下降-4.4%、-4.8%),供需两端均出现走弱。

而在制造业领域,4月制造业PMI录得49.2,前值为51.9,再度落于荣枯线下方;服务业PMI录得55.1,前值为56.9。从扩张区间回到了收缩期间。拆分来看,大型/中型/小型企业PMI较上月均出现了不同幅度的下行(-4.3%/-1.1%/-1.4%),且生产和新订单指数均出现了较大幅度的下降(分别下降-4.4%、-4.8%),供需两端均出现走弱。  正如4月中央政治局会议上表述的那样,当前国内经济运行好转主要是恢复性的,内生动力还不强,需求仍然不足。尽管经济复苏趋势不改,但国内宏观环境的改善可能还需要时间,短中期或许会维持平稳运行。

正如4月中央政治局会议上表述的那样,当前国内经济运行好转主要是恢复性的,内生动力还不强,需求仍然不足。尽管经济复苏趋势不改,但国内宏观环境的改善可能还需要时间,短中期或许会维持平稳运行。  从通胀数据来看,3月美国CPI回落1%至5.0%,超出市场预期。但在剔除能源因素影响后,美国核心CPI数值仍高达5.6%。离鲍威尔定下的2%通胀目标仍有较大的距离。 本次鲍威尔在会后的一息会议上表示后续将充分考虑政策对经济、通胀以及金融活动的之后效应,在市场中取得平衡。市场解读普遍认为美联储会在6月暂停加息。值得一提的是,美国4月CPI数据将会在5月10日出炉,预计将对后续加息决议产生较大的影响。

从通胀数据来看,3月美国CPI回落1%至5.0%,超出市场预期。但在剔除能源因素影响后,美国核心CPI数值仍高达5.6%。离鲍威尔定下的2%通胀目标仍有较大的距离。 本次鲍威尔在会后的一息会议上表示后续将充分考虑政策对经济、通胀以及金融活动的之后效应,在市场中取得平衡。市场解读普遍认为美联储会在6月暂停加息。值得一提的是,美国4月CPI数据将会在5月10日出炉,预计将对后续加息决议产生较大的影响。  (数据来源:Wind,满投整理) 需要注意的是,在4月末,美国第一共和银行由于业绩显著恶化而遭到了政府部门的接管,成为美国银行危机中第四家倒下的银行。同时,美国财长耶伦对外表示称,美国或最早于6月1日出现债务违约的情况。 结合海外市场的表现来看,银行业的风险尚未解除,债务危机或将再次拔高美国的债务上限,同时当前的高息环境和高通胀环境对市场的影响依旧。就未来几个月的视角来看,港股的流动性并未展现出改善、好转的趋势。

(数据来源:Wind,满投整理) 需要注意的是,在4月末,美国第一共和银行由于业绩显著恶化而遭到了政府部门的接管,成为美国银行危机中第四家倒下的银行。同时,美国财长耶伦对外表示称,美国或最早于6月1日出现债务违约的情况。 结合海外市场的表现来看,银行业的风险尚未解除,债务危机或将再次拔高美国的债务上限,同时当前的高息环境和高通胀环境对市场的影响依旧。就未来几个月的视角来看,港股的流动性并未展现出改善、好转的趋势。

结合当前港股市场走势以及宏观经济环境来看,港股后续将如何发展?哪些板块或者主题拥有更多的机会?

01

港股估值情况:估值靠近五年均值,资金未显优势 自2022年11月以来,港股市场随着中国防疫政策的更新而开启了一波上涨走势,自最低的14597点上涨至最高的22700点。尽管目前较高点有所回落,但整体趋势是横盘整理趋势,并未出现较大幅度的回撤。02

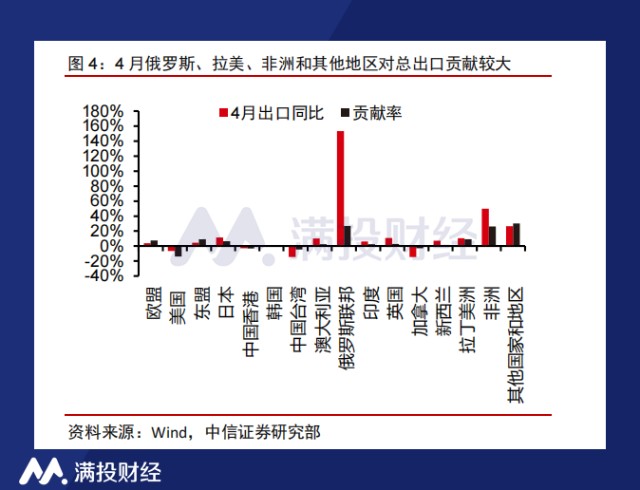

国内经济:消费、出口强势,制造业偏弱 在基本面领域,港股市场整体盈利有80%来自于中资股,而这部分中资股的盈利主要来自于内地,因此港股市场与内地基本面走势呈现高度同步趋势。 从国内经济数据来看,3月份社会零售数据同比增长10.6%,超出市场预期的7.2%。随着时间推移,市场期待的报复性消费并未到来,但循序渐进的消费复苏正在显著推进中。这点在五一假期的数据中也有所体现。根据交运部门的数据显示,劳动节假期期间,全国累计发送旅客数量较2022年同期日均增长162.9%,接近2019年时期的数据。 出口数据方面,2023年4月以美元计的出口金额同比增长8.5%,高于预期的6.4%。虽然相较于3月的14.8%环比有所减弱,但依旧延续了年初以来的强势表现。值得一提的是,从国家/地区角度来看,4月中国对俄罗斯的出口增速高达153%,对非洲地区的出口增速达到50%,显著高于其他地区。疫情放开叠加一带一路10周年的时间窗口,预计中国今年后续出口数据有望保持正向增长。03

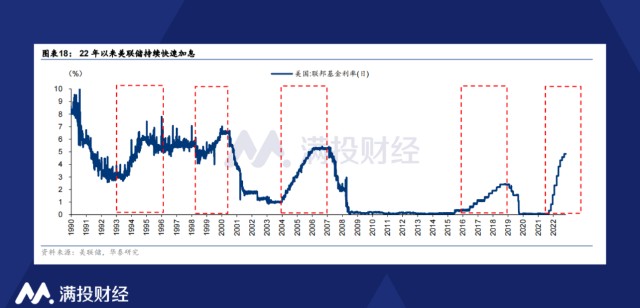

海外环境:美联储再加息,流动性压力延续 相较于A股,港股市场当前依旧是机构和外资主导的市场,因此海外经济数据的变动对港股资金面会产生影响。 从最近一期的消息来看,美联储选择在5月加息25BP,将联邦基金利率的目标区间上调至5.00%-5.25%。这也是美联储自2022年3月开启加息周期以来的第十次连续加息,累计加息幅度达到500BP。04

总结与展望 结合估值以及海内外宏观环境来看,可以对港股市场当前的画像进行一个总结。 估值角度上:港股市场处于五年均值位置,并未展现出明显的优劣。南向资金长期向好,但近期有流入减弱的趋势。 国内经济角度上:全面复苏需要时间,处于“弱复苏”,结构上来说部分数据超出预期,存在机会。长期来看经济复苏将成为市场走强的动能。 海外经济角度:美国经济保持一定韧性,通胀粘性仍在,且海外银行业危机和流动性危机有进一步发酵的可能性,流动性或持续承压,长期来看美国经济整体下行趋势确定性强。 港股市场总结:基本面存结构性机会,流动性持续承压,5-6月恐怕难有亮眼表现,需要等待两端数据向好(或出现向好趋势)。在港股当前的宏观场景下,紧缺的资金和较弱的宏观环境会促使资金寻找高稳定性的标的。结合当前市场热点来看,有关“中特估”的主题投资或许会成为后续港股市场资金的投资偏好所在。 - End -往期推荐

追加内容

本文作者可以追加内容哦 !

上一篇 & 下一篇