新消费里的“专精特新”

奥密克戎

变异新冠病毒奥密克戎(Omicron)吓坏全球金融市场。周五标普500指数下跌2.3%,这是今年2月以来的最大日跌幅。WTI纽约原油期货下跌13.04%至68.17美元/桶。

市场害怕的是奥密克戎远超德尔塔毒株的传染性以及更强的免疫逃逸能力,后者意味着疫苗的防疫作用可能减弱。

距离科学家宣布新病毒的发现仅两天,南非超90%的新增新冠案例均为其感染者。全球范围内,以色列、比利时和我国香港均发现了新变种毒株的感染者。

防疫角度,张文宏医生指出,中国目前的快速响应与动态清零策略是可以应对各种类型的新冠变种的。南非的变种病毒出现有偶然性,但是是否会对目前的初步建立的脆弱的人群免疫构成威胁,需要两周左右的观察时间。

钟南山院士指出,“这个变异株很新,虽然分子基因检测发现,它在受体结合部位有比较多的变化,但是它有多大的危害性、传播会有多快、会不会使疾病更加严重,以及是否需要针对它进行疫苗研发,还要根据情况来判断。现在下结论为时太早。”

投资角度,参考6月下旬之后Delta病毒演绎脉络,其对A股冲击类似于“黑天鹅”事件,边际影响逐步趋弱,国内市场更加遵循内生逻辑。

但必须看到,本次国际市场调整的幅度要明显大于Delta病毒爆发时。疫情是否会在全球形成新的恶化态势是决定市场风偏的关键。

新消费的“专精特新”

过去几年,儿童奶酪零食市场快速增长和高毛利率并存,新老品牌都忍不住下场,布局儿童奶酪棒产品线。

2019年伊利、蒙牛、光明先后下场;新品牌妙飞和奶酪博士,同样获得了资本的青睐,其中妙飞获得了钟鼎资本、经纬中国和高瓴资本投资;

奶酪博士获得了红杉中国种子基金、挑战者资本等投资机构投资。前期跑输行业“大盘”的伊利,今年也提出了要当行业“一哥”的宏伟目标。

“过气”外资品牌老大百吉福,也不甘心市场丢失,破天荒的进行大量广告投放,释放了奶酪行业竞争加剧的信号。

因此,赛道突然拥挤了不少,自然价格战有所加剧。

下半年以来,奶酪价格同比增幅放缓,网上今年8 月奶酪均价同比下降3%。

主要网络平台奶酪均价同比

资料来源:淘宝、天猫平台,光大证券研究所

一. 发展是主基调,竞争是阶段性现象:

1.行业渗透率低:

由于奶酪市场是增量市场,各方参与到这里来,广告教育增多,将进一步推广普及奶酪产品,同行竞争仍不是行业的主要矛盾。

从历史来看,奶酪是乳制品消费升级的“终极形态”。

奶酪被称为“奶黄金”,原奶制作奶酪的产出率为10:1,奶酪的蛋白质和钙含量是牛奶的8-10倍。

18年以后,妙可蓝多率先在C端推出低温奶酪, 彻底激活了行业的发展。

奶酪目前处于发展起步阶段,根据欧睿咨询的数据,2019 年奶酪市场规模为65.5 亿元,接近巴氏鲜奶规模的1/5,占据乳制品市场1.5%的份额。

而同期日本、韩国渗透率则为18%、47%,欧美市场奶酪占比则在50%左右。由此推算,未来奶酪市场可能有10倍以上的成长空间。

国家也是大力倡导和支持奶酪行业的发展。

2018年国务院办公厅印发的《关于推进奶业振兴保障乳品质量安全的意见》提出,优化乳品结构,发展奶酪等乳制品。

在稳定发展液态奶同时,把奶酪培育成乳制品新的消费增长点,让消费者从“喝奶”向“吃奶酪”转变。

市场预计未来10年,奶酪仍然高速发展。

根据光大证券测算,2020年奶酪市场规模为149亿元,预计2025年为448.23亿元,2020-2025年CAGR为24.60%;2030年规模为1273亿,CAGR为23.91%。

中国奶酪市场成长预测

资料来源:光大证券研究所

二. 奶酪行业三个发展机会

1.奶酪国产替代:

早期奶酪在中国市场发展缓慢,主要靠着西式快餐的发展逐步渗透,C 端市场则一直由国外品牌主导。

2019年中国奶酪零售市场CR5为47.1%。

市占率前五为百吉福、乐芝牛、安佳、卡夫、妙可蓝多,市占率分别为22.7%、7.7%、6.4%、5.5%、4.8%,妙可蓝多是仅有的国产品牌。

其他国产品牌包括多美鲜、蒙牛、光明,他们分别排名第7、8、10,市占率分别为3.6%、2.8%、0.9%。

这种竞争格局自18年才得到打破。

妙可蓝多通过零食奶酪棒这一核心大单品迅速成长,销售额市占率由2017 的2%增长至2021 年6 月的34%,超过百吉福成为市占率第一的品牌。

奶酪在各个渠道的增长及竞争格局变化

资料来源:Euromonitor、光大证券研究所

中国可能重新演绎日本奶酪国产替代的情形。

早期,外资品牌在日本奶酪市场也是一统天下。

但由于本土企业拥有更强渠道力、更了解本土消费者,以及后来日本企业通过打造零食大单品不断拓宽C端的产品矩阵,逐步实现了奶酪国产替代。

根据Euromonitor数据,市占率最高的奶酪企业是日本本土企业雪印,2020 年销售额CR3 为51%,其中日本企业占2 家;销售额CR5 为63%,其中日本企业占3 家。

在中国,目前外资品牌主要份额在一二线市场,国产品牌通过渠道下沉,已经实现“农村包围城市”,不断进军一二线,挤压外资品牌市场。

中国本土企业产品研发也是具备优势,由于更了解中国消费者的口味偏好,产品决策更快适应市场。

2.常温奶酪推出

奶酪竞争加剧,主要是低温奶酪领域,目前妙可蓝多率先推出常温奶酪,开辟新赛道。

低温奶酪棒主要在KA渠道、休闲食品连锁门店、母婴渠道、电商渠道等,由于需要冷链运输及冷藏,渠道较常温食品受限。

全国低温渠道终端大约60-70万个,全国常温渠道大约500-600万个,有效渠道大约200-300万个,理论上来讲,奶酪在常温渠道发展规模是低温渠道的好几倍。

受制于冷链运输,过往低温奶酪,一二线城市消费占比会更多,并且常温比低温奶酪棒价格低大约20%,可以覆盖更多人群,特别是下沉市场。

从常温乳制品发展路径来看,常温奶酪有望复制。

2009年常温酸奶莫斯利安推出后,酸奶整体市场增速快速提升。

根据AC尼尔森数据,2020年常温酸奶、低温酸奶市场零售额分别为530、361亿元,大约是1.5倍的差距。

根据欧睿数据,常温牛奶和低温牛奶零售额的差距则更大,2020年常温牛奶市场零售额约为低温牛奶市场零售额的2.5倍。

所以光大证券测算,未来常温奶酪市场零售额至少为低温的1.5倍,由此算出的潜在市场空间至少为300亿元。

3.包装:

奶酪包装中间层为特种吸塑成型材料(PS),生产制造壁垒较高。

PS材料价格相对较高且抗伸缩力和热稳定性更强,对特殊形状的奶酪棒灌装和压模的过程更适用。

目前在国内能够稳定大批量供应PS材质复合塑料包装的供应商主要为安姆科(Amcor PLC)和艾录股份。

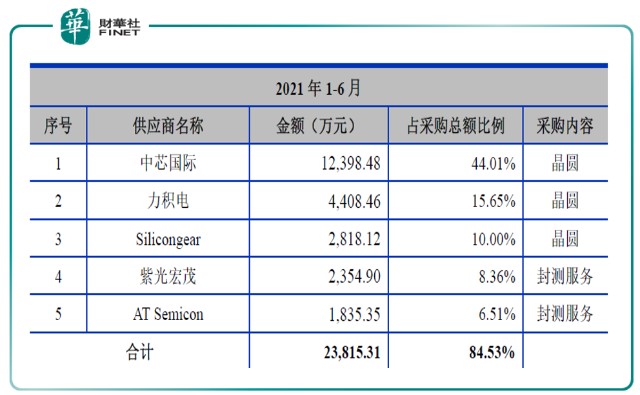

奶酪棒包装材料拆解

资料来源:华创证券

安姆科奶酪棒包装溢价较高,艾录产品走性价比路线。

安姆科在中国主要供应百吉福、伊利、蒙牛等客户,也少量供应妙可蓝多,艾录股份主要大规模供应妙可蓝多。

三. 相关公司:

1.妙可蓝多:国产品牌,市占率反超第一

妙可蓝多奶酪持续飞速发展,公司制定了股权激励目标,21-23年营收要求增长率为40.5%、50%、33.3%。

妙可蓝多在奶酪先发优势明显,2020年收入规模14.7亿元,今年下半年公司推出常温奶酪棒产品,开辟竞争新赛道。

公司已建立起全国化的销售网络,6月底经销商数量达到3335个,终端网点数量为36.3万个。蒙牛入主后,与妙可蓝多强强联合。

2.上海艾录:工业包装行业领先

上海艾录是国内第一批进入工业纸袋包装领域的公司,囊括了埃克森(Exxon)、陶氏(Dow)、巴斯夫(BASF)、沈阳化工、圣戈班(Saint-Gobain)、东方雨虹、立邦、雀巢(Nestle)、菲仕兰(Friesland)、嘉吉(Cargill)、妙可蓝多等国内外知名工业及消费类企业,人均创收、人均创利行业领先。

主要工业包装企业人均创收、创利

资料来源:Wind、华创证券

公司工业纸袋业务增长稳健,奶酪大客户持续放量,22年募投产能将逐步投放,巩固长期成长。

3.熊猫乳品:高业绩弹性

2019年熊猫乳品零售渠道市占率为18.3%,雀巢为56.8%,国产品牌中排名第一。

国潮兴起,国内品牌越来越被认可,公司的品牌炼乳未来在渠道上有望与竞品缩小差距。

2018年以来,熊猫乳品开拓奶酪、奶油等新产品市场,公司已成功推出“熊猫”牌奶酪棒产品,预计奶酪成为公司第二增长曲线。

熊猫乳品上市后股价大幅下跌,主要是核心原材料奶粉和白砂糖涨价所致。

未来公司业绩弹性较大,根据够公司股权激励计划,要求22年营收规模较20年增长29.8%,23-25年营收每年增长40.7%、41.4%、41.4%。

参考研报:

《东吴证券-食品饮料行业奶酪棒专题:市场竞争良性,头部具备优势》

《华创证券-上海艾录-301062-深度研究报告:奶酪棒包装隐形冠军,工业纸袋行稳致远》

《光大证券-妙可蓝多-600882-投资价值分析报告:常温奶酪棒开启新篇章》