郭堃:一个在反思中不断成长的基金经理

2012年,一位新能源的行业研究员在一次调研中,相中了一家经营状况并不算太好的企业。

因为企业的管理层对产品品质极度执着与专注,这个研究员对它相当有信心。

过了将近10年后,当初这家名不见经传的企业,如今成为全球光伏龙头,它就是隆基股份,目前的市值近5000亿。

当初的研究员郭堃,如今成为长盛基金副总经理,管理接近50亿资金的公募。

郭堃的管理业绩无疑是优秀的,将其管理生涯全部权益产品的收益率加权平均,年化收益率达到19.32%。

现在看来当然很轻松,但如果细致的去了解郭堃的投资生涯,你会发现他经历过很多,成长并非一帆风顺。

2015年11月10日,郭堃开始管理基金经理生涯的第一支基金“泓德战略转型”。

股灾过后正值市场动荡时期,郭堃在2016年交出了令投资人惊艳的答卷:

市场同类产品平均收益-10.98%,“泓德战略转型”收益12.41%,同类排名市场第5。

一举斩获当年“一年股票型明星基金奖”。

但好景不长,在接下来的2017、2018年,郭堃的业绩都不是很突出:

漫长的投资生涯里,成功或许是结局,而挫折与磨砺才是主旋律。

漫长的投资生涯里,成功或许是结局,而挫折与磨砺才是主旋律。

如何面对挫折会把基金经理分成不同的水准,有的人会被挫折击倒,有的人能够从低谷爬起来继续前行。

直面自己的缺陷,需要勇气与魄力,郭堃在经历了业绩的低谷期后,认真反思了自身投资策略,并进行了升级。

19年“泓德战略转型”收益达到63.76%,市场同类排名前10%。

2020年加入长盛基金后,开始管理“长盛同盛成长优选”,当年收益87.53%,市场同类排名前10%。

该产品截至目前,收益已经翻倍:

数据不会撒谎,郭堃浴火重生了。

郭堃升级后的投资策略究竟有什么特别之处,能让其产品业绩连续两年排在前10%?让我们走进了解一下。

一、投资策略初探

郭堃的策略,包含“由上至下”和“自下而上”两部分。

先说自上而下的部分,主要是行业选择。郭堃入行之初看的是新能源和家电领域,之后担任制造业的研究组长。

制造业是一个纵横又广又深的领域,跟很多其他行业都有交集,在这个过程中,郭堃拓展了多个行业的能力圈。

担任公募基金经理后,一方面自己涉猎的行业够广,另一方面也是出于分散风险。

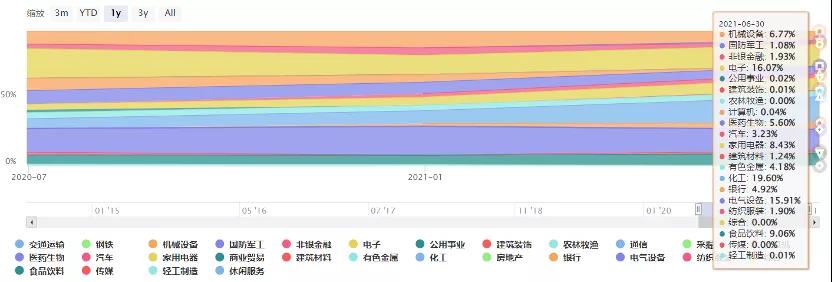

郭堃在行业选择上走的是均衡道路,从近一年持仓行业分布可以看出来。

虽然持有的行业非常分散,但如何分散其中还有内在的章法。

虽然持有的行业非常分散,但如何分散其中还有内在的章法。

郭堃在风格层面将行业分为“成长“+”周期“,在最看好周期的时点,配比大概在7:3左右。

“成长“风格内部在分为三大类:制造业(新能源、新材料)、大消费(食品饮料、医药、家电)、TMT(电子、计算机、通信)。

三大类并无明显偏好,通常各占1/3,会根据行业景气度和估值性价比相应调整仓位配比,下属单一行业的配置比例不超过25%。

“周期类“风格会配置金融、化工以及部分偏周期的制造业,如工程机械、机器人,不倾向配置纯粹受大宗交易价格而波动的股票。

大类风格上的适当平衡,叠加每类风格下的行业分散,使得郭堃的组合在行业层面几乎不会遭受普跌的风险。

不过“由上至下“的部分只占了郭堃精力很小的一部分,他策略的重头戏都放在了”自下而上“的选股部分。

再说自下而上的部分,主要涉及到的是个股选择。

具体的个股选择上,郭堃不会带着“成长、价值、周期“等标签去区分,而是从公司独立的基本面去考察。

定量方面会考察PEG指标,筛选出在“合理价格上有成长潜力的公司”,这一点其实跟市场上其他偏成长风格的基金经理并无显著区别。

定性方面才是郭堃的核心竞争力。

一路见证优秀公司的成长,让郭堃认识到,财务指标、商业模式等具象的要素固然重要,但管理层的价值观与能力这种抽象的能力价值千金。

一个公司构建壁垒的过程,跟管理层息息相关。

有许多优秀的公司,他们并不是在一些让人兴奋的行业,但是在优秀管理层带领下不断成长。

意识到这一点后,调研公司管理层的精神面貌、价值观成为了郭堃研究中最重要的一部分。

郭堃甚至不满足于约见董秘和董事长,还要跟公司方方面面的人聊。

到目前为止,郭堃调研管理层的足迹遍布全国,累计调研次数超过1000+场。

疫情期间仍坚持采用一对一电话访谈的形式跟踪管理层动态。

由于郭堃的投资是建立在个股的深度研究之上,这注定其换手率会比较低。

长盛同盛成长优选今年年中的换手率仅2.25,远低于权益产品的市场平均值6.84;仓位也比较稳定,不会主动去做择时的交易。

二、投资方法论迭代

二、投资方法论迭代

对个股的深度研究让郭堃在2016年脱颖而出,但2017年与2018年的低迷让郭堃反思并迭代进化自己的投资方法论。

当时郭堃喜欢去买一些不受市场关注的冷门股,押注公司的边际变化。 他曾买入一家制造业公司,密集的调研后觉得团队非常务实、专业水平很高、也非常勤奋,属于他喜欢的价值观比较正的企业。 随着公司下游环境的边际变化,郭堃认为未来业绩可能迎来拐点。 这一等就是2年,这家公司始终不温不火,郭堃在后来的反思中认为: 虽然公司的专业能力很强,但下游客户空间狭窄,天花板能看清,要突破实在是太困难。

郭堃认为,伴随中国慢慢进入存量经济时代,绝大多数行业的份额都在向龙头集中,留给小企业的空间越来越小。因此,专注于找小企业的打法,似乎很难奏效。

深刻思考之后,郭堃的投资框架得到了进一步升华:

早期郭堃的行业配置是简单地追求投资的均衡和分散,现在中观的配置思考越来越多,“成长为主+周期为辅”。

郭堃既考虑成长和周期之间的配比,也在成长和周期内部考量各个行业的配置。

具体看来,在自上而下配置方面,郭堃主要通过相对估值溢价来确定具体配比。

当成长相对周期估值溢价不显著时,整体组合偏向成长,配置比例达到 90%甚至更高;

当成长相对周期估值溢价较为明显,成长整体很难发现高性价比的板块时,相对增配周期,但不会改变组合以成长为主的框架;

当配置覆盖的行业和板块性价比均不高时,适度降低仓位。

成长和周期板块内的行业配置主要对景气度和估值匹配度方面进行比较,优先选取性价比更高的行业。

个股的选择上,郭堃更关注两种机会—— 行业本身增速很快,需求端快速扩张,但竞争格局未定,靠深度研究把握技术变化趋势,如TMT、新能源; 行业本身增速一般,但已有体量非常大,需求的持续性很好,竞争格局比较明显,靠深度研究把握市场份额变化趋势,如大消费; 一种是挣市场成长的钱,一种是挣市场整合的钱。

三、对未来的期望

市场是公平的,它会给予不断成长的人以回报。

我总结下来,郭堃迭代升级后的投资体系有三个特点: 第一个是组合总体的行业、风格均衡配置; 第二个是将主要精力花在机会大的行业中寻找个股; 第三个是在个股深度研究中,看重实控人的格局、胸怀及管理层的价值观与能力。

郭堃凭借迭代升级后的投资体系,在2020、2021年获得了认知的变现,其管理的五支产品,表现都还不错。

不过他的几只产品风格上还是有一些差别。

不过他的几只产品风格上还是有一些差别。

长盛同盛、长盛同德在行业上没有太多的限制,全市场选股。

长盛制造精选80%的仓位集中在制造业,会考虑短期的景气程度做行业、公司调整。

长盛优势企业精选和长盛核心成长则完全基于长期出发,持股集中度会更高,持股周期会更长。

对于后市,郭堃近期也有些自己的看法: 行业方面依然看好新能源,尤其是新能源车景气度持续超预期,造车新势力一直程度上完成了对传统车企及新能源车的赶超,从趋势上看更明确。

风格方面会重点关注估值合理的核心成长龙头,以及细分领域的头部企业。

中小市值板块已有过度修复迹象,特别是热门行业中的中小市值个股。

当前市场处于再平衡的过程。

对我们普通投资者而言,如果认同其投资策略与市场展望,那么几只产品都还是很不错的,管理规模适中也是非常大的一个优势。

后面我们就再多多观察郭堃基于个股的深度研究,希望他能在未来继续战胜让人捉摸不透的市场。

本文作者可以追加内容哦 !