养老基金(一)

目录

一、个人养老金 2

二、养老基金 2

三、养老基金份额 3

(一)成立时间 4

(二)基金规模 5

(三)费率比较 5

(四)收益率差异 7

四、养老基金目标 8

(一)养老目标风险基金 8

(二)养老目标日期基金 9

(三)养老目标基金数量及规模 9

(四)养老目标基金费率 11

(五)养老目标基金收益率 12

(六)养老目标基金锁定期 14

五、基金公司情况 19

(一)养老目标风险基金数量、规模 20

(二)养老目标日期基金数量、规模 21

五、指标介绍 22

(一)成立来年均收益 22

(二)夏普比率 23

(三)基金规模 23

六、基金分析 23

(一)稳健养老基金 23

(二)平衡养老基金 25

(三)积极养老基金 26

(四)2025养老基金 27

(五)2030养老基金 29

(六)2035养老基金 30

(七)2040养老基金 31

(八)2045养老基金 32

(九)2050养老基金 34

七、个税 35

一、个人养老金

为了积极应对人口老龄化、满足人民群众日益增长的美好养老生活需求,我国构建了“三大支柱”养老保障体系。个人养老金是我国养老保障第三支柱的重要组成部分,与国家主导的第一支柱基本养老保险、单位主导的第二支柱企业(职业)年金相衔接,是政府政策支持(有递延纳税优惠政策)、个人自愿参加(不强制)、市场化运营(受市场涨跌影响)、实现养老保险补充功能的制度。

个人养老金可以购买符合金融监管机构规定的个人养老储蓄、个人养老金理财产品、个人养老保险产品、个人养老金公募基金(简称:养老目标基金或养老基金)等金融产品。

二、养老基金

证监会于2018年2月发布的《养老目标证券投资基金指引(试行)》实施后,除了养老产业投资主题基金以外,只有一类基金的名称被允许使用“养老”字样,那就是养老目标基金(简称:养老基金),它是以追求养老资产的长期稳健增值为目的的一类公募基金。

在我国,目前养老目标基金一般以FOF形式运行。所谓FOF,全称是Fund of Funds,直译过来就是基金中的基金。股票型基金主要持仓股票,债券型基金主要持仓债券,而FOF的主要持仓就是其他基金。股票型、债券型等基金通过分散投资的方式控制风险,FOF的这种投资形式会让风险更分散,波动更小,客户体验更好,有利于达成长期稳健增值的目标。(FOF的弊端可能存在重复计费的问题。)

截至2023年3月末,本文自天天基金网站上收集到的基金名字中含“养老”字样的FOF型基金(区分份额)一共有287只。以下数据分析以这287只基金为样本。

三、养老基金份额

我们在买基金的时候会碰到这样的情况,两只基金的名字基本相同,只是最后字母不同,有的是“A”,有的是“C”,还有的是“Y”等,比如“华夏养老2035(FOF)A”、“华夏养老2035(FOF)C”、“华夏养老2035(FOF)Y” 。根据基金公告,投资人通过个人养老资金账户申购的基金份额类别(另有规定的除外)成为Y类基金份额,相比于我们目前常见的A、C份额,Y份额最大的特点就是管理费和托管费都打了5折,还免收销售服务费。

虽然有以上不同,但起决定性作用的基金经理、投资标的等都是相同的,我们还是可以简单把它们理解为同一只基金。在不区分份额的情况下,本文收集到的基金名字中含“养老”字样的FOF型基金一共有138只(区分份额时是287只)。

下面我们对养老基金的Y份额和非Y份额做一个简单的对比分析。

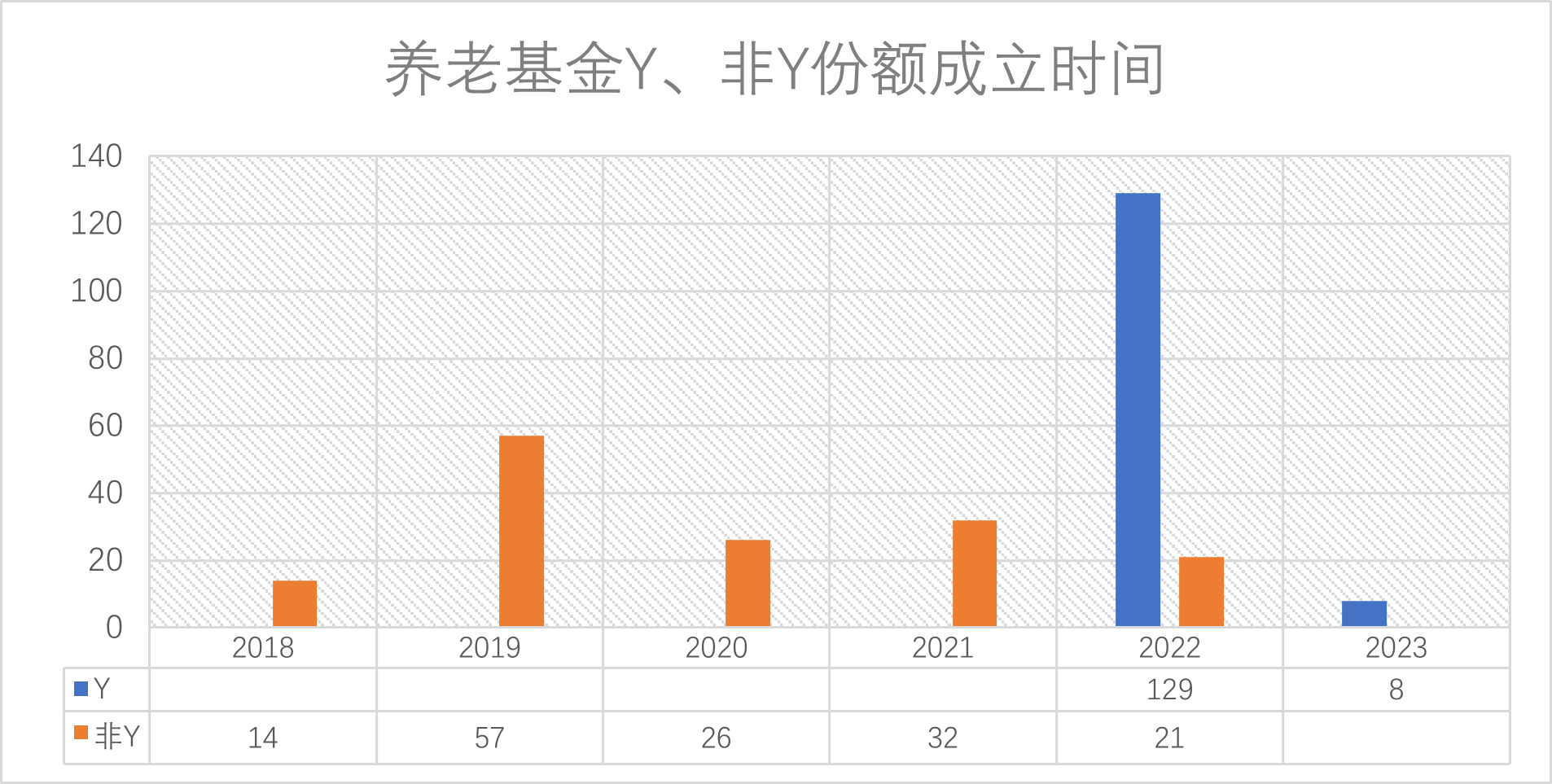

(一)成立时间

2018年8月,首批14只养老目标基金获批。2022年,因个人养老金政策出台,大量养老基金Y份额出现。虽然养老基金Y份额是新事物,但养老基金已经存在4个多年头了。

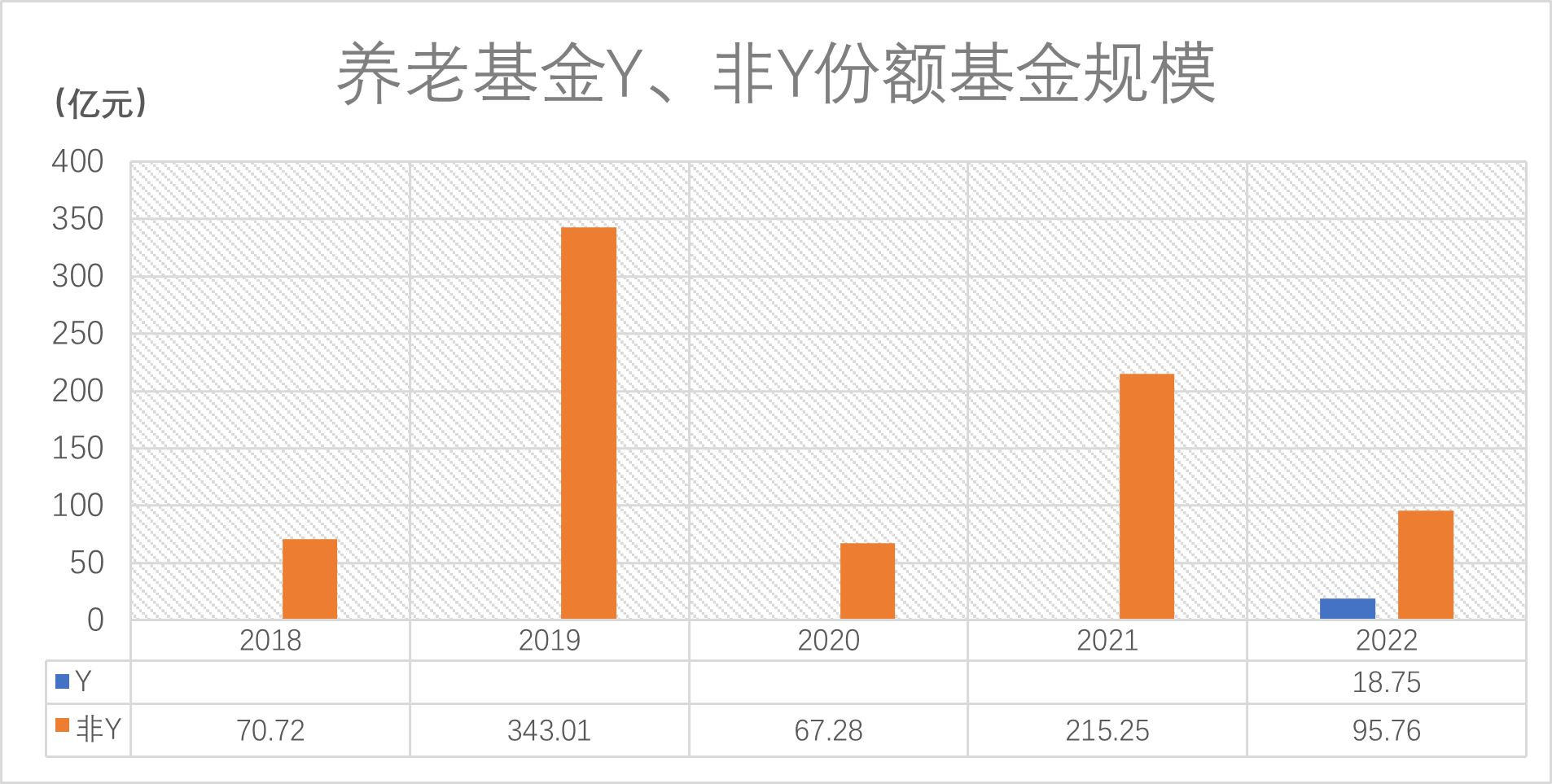

(二)基金规模

截至2022年年底, 养老基金Y份额有18亿多,相比非Y份额的792亿要少很多,占比不到3%,主要是养老基金Y份额刚成立,还需要给大家时间去接触认识,相信不久的将来这种情况会有所改变。(例:截至2022年年底,2019年成立的养老基金非Y份额基金规模为343.01亿元。)

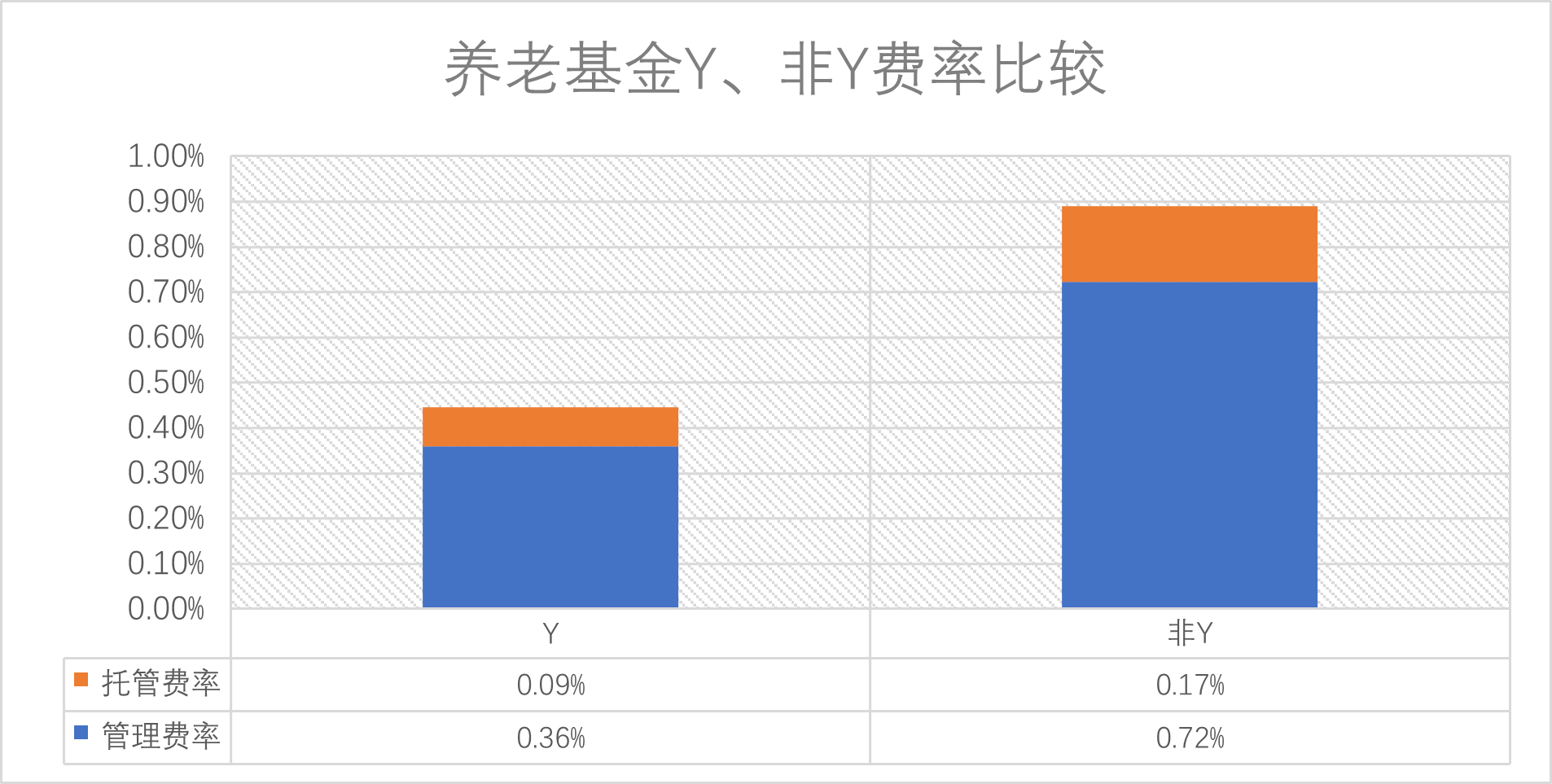

(三)费率比较

通过数据统计发现,养老基金Y份额平均管理费率0.36%,托管费率0.09%,合计约0.45%;非Y份额平均管理费率0.72%,托管费率0.17%,合计约0.90%。Y份额的费率比非Y份额便宜一半,每年少约0.45%。

不要小瞧这0.45%,以1万元投资为例,假设每年回报率为5%,Y份额的实际收益为455元(1万*5%-1万*0.45%),非Y份额的实际收益为410元(1万*5%-1万*0.9%),每年Y份额比非Y份额实际收益多10.97%。这还是单利的差异,考虑复利积少成多差异会更大,另外Y份额在特定情形下还有节税的作用,所以在购买FOF型养老基金时,无论是从养老的角度还是投资的角度,通过个人养老金账户购买Y份额都是更好的选择。但是个人养老金有每年1.2万元的限额,想多买也是不行的。

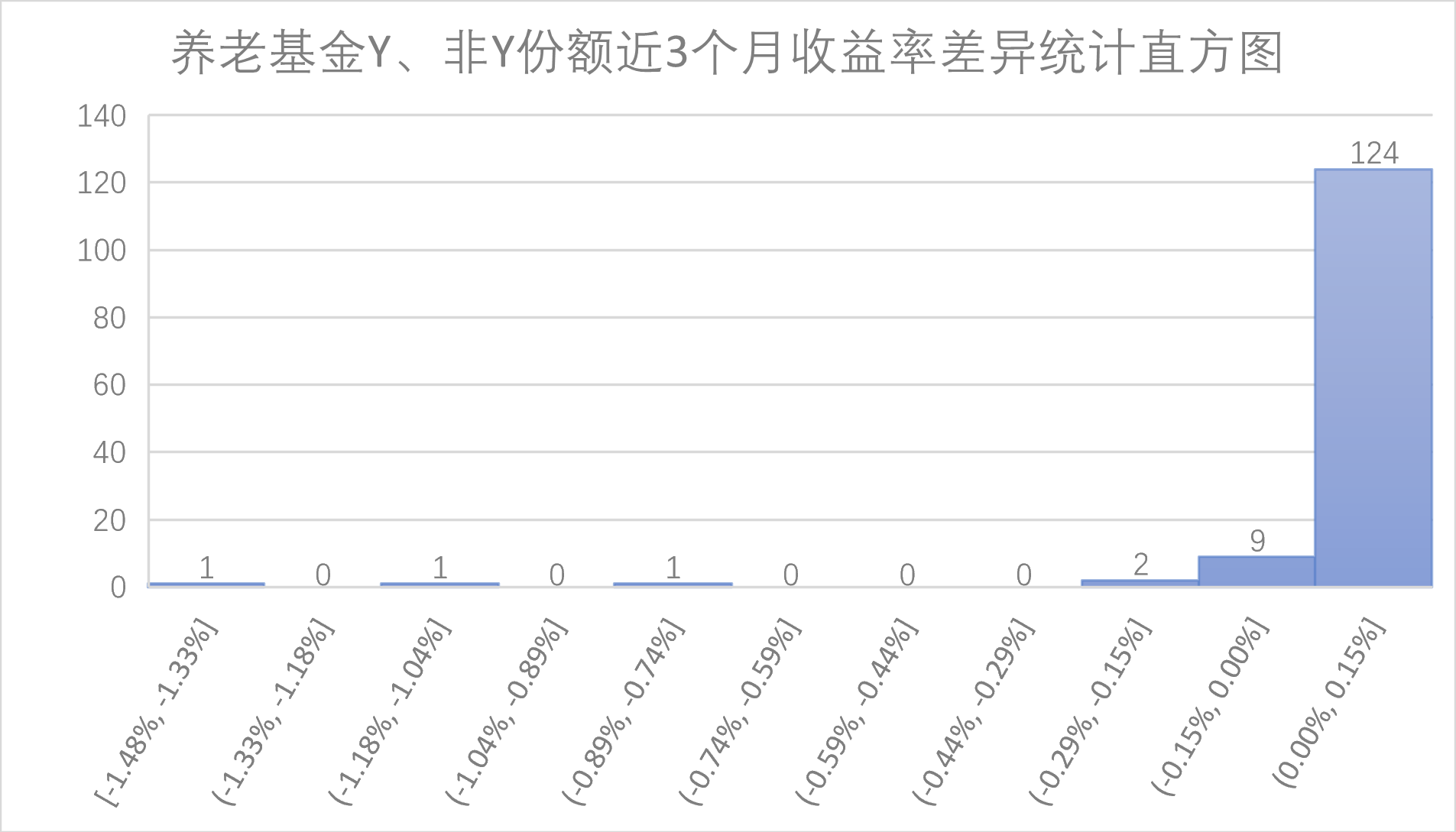

(四)收益率差异

通过统计发现,有124只养老基金的Y份额近3个月收益率高于对应的非Y份额,占比89.86%;有5只养老基金的Y份额近3个月收益率低于对应非Y份额,占比3.62%;有9只养老基金无Y份额,收益率差值赋值为0,占比6.52%。

由此可以看出,在3个月短期时间跨度上,养老基金Y份额与非Y份额收益率有差异,Y份额普遍高于非Y份额,但这种差异很小,主要源于费率不同,而非投资标的、权重、时机等不同导致的根本差异,所以如前文所说我们“可以简单把它们理解为同一只基金”。因Y份额成立时间短,基本不足半年,可获得的收据少,所以后文我们会用到基金的非Y份额作为Y份额的替代进行研究分析,进而找寻到优质的Y份额基金。

四、养老基金目标

根据养老基金目标定位不同,可以将养老基金分为以下两大类:养老目标风险基金和养老目标日期基金。

(一)养老目标风险基金

养老目标风险这类基金的名字中通常有“积极”、“平衡”、“稳健”等字样,以此来告知投资者基金的风险、收益定位。如有“积极”字样的养老基金,通常投资的底层资产中股票占比较大、债券占比较小,这类基金收益高、风险也高;有“稳健”字样的,通常底层资产中股票占比较小、债券占比较大,这类基金收益低、风险也低;有“平衡”字样的则居中。

养老目标风险基金的投资风格定位相对明确,且一般不会改变。适宜对投资回报率有明确要求、对市场有足够认识的投资者。如有人对投资回报率要求较高,就可以通过定投或者择时的方式投资“积极”的养老基金;有人对投资回报率要求不高,但对资金安全要求很高,就可以每年一次性或定投方式投资“稳健”的养老基金;还有人既想收益率高一点、又想资金安全一点,就可以投资“平衡”的养老基金。

个人感想,对于刚接触投资的人,稳健养老基金是不错的选择。首先,养老基金多是FOF型基金,我们知道基金是通过分散投资的方式来分散风险,FOF型基金又通过分散投资基金的方式进一步将风险降低,可以说FOF型基金主要承担的是系统性风险,所以风险控制的非常到位。其次,稳健养老基金投资的基金多是债券型基金,债券型基金投资的标的主要是债权类资产,与主投权益类资产的混合型基金、股票型基金相比,风险又要小很多。所以,稳健养老基金是一种风险很小的基金,因此比较适合刚接触的投资者。当然,尽管稳健养老基金风险很小,并不意味着投资它就能够稳赚不赔,我们会在后文中看到稳健养老基金的一些收益率情况。

(二)养老目标日期基金

养老目标日期这类基金的名字中通常有“2030”、“2035”、“2040”等字样。人在年轻的时候往往敢于冒险,随着年龄增加,尤其是临近退休,风险承受能力会逐步降低。根据这一生命周期投资理论,此类基金设定一个日期,随着目标日期的临近,基金经理逐步降低权益类资产的配置比例,从“积极”基金过渡到“平衡”基金,再到“稳健”基金,起到降低风险的效果。

对于缺乏投资经验的小白或者无暇顾及资产管理的大忙人来说,目标日期基金可以说省心省力。不懂资产配置?没关系,知道自己什么时候退休就行。比如前文提到的“华夏养老2035(FOF)Y”,那么就主要是为将在2035年前后退休的人群设置的。买入基金后,市场判断和调整操作就由专业的投资管理人去做。

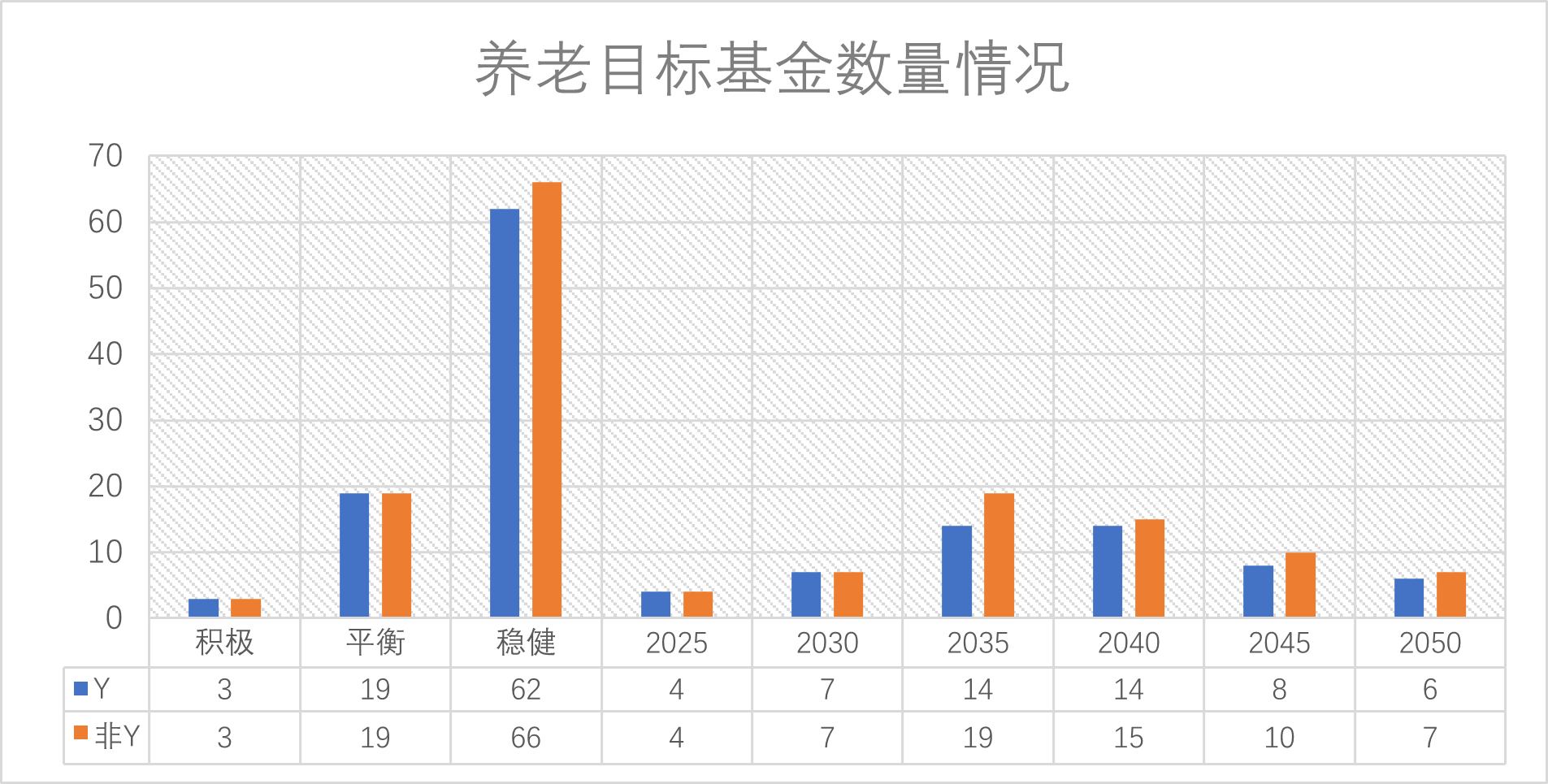

(三)养老目标基金数量及规模

1.养老目标基金数量

通过统计发现:

(1)在养老目标风险基金中,“稳健”基金最多有62只,侧面反映养老基金的定位更多是获取稳定可靠的投资收益。

(2)在养老目标日期基金中,“2035”、“2040”基金最多,合计有28只,侧面反应养老基金现在主要侧重的客户群体是1975-1980年出生的人群。

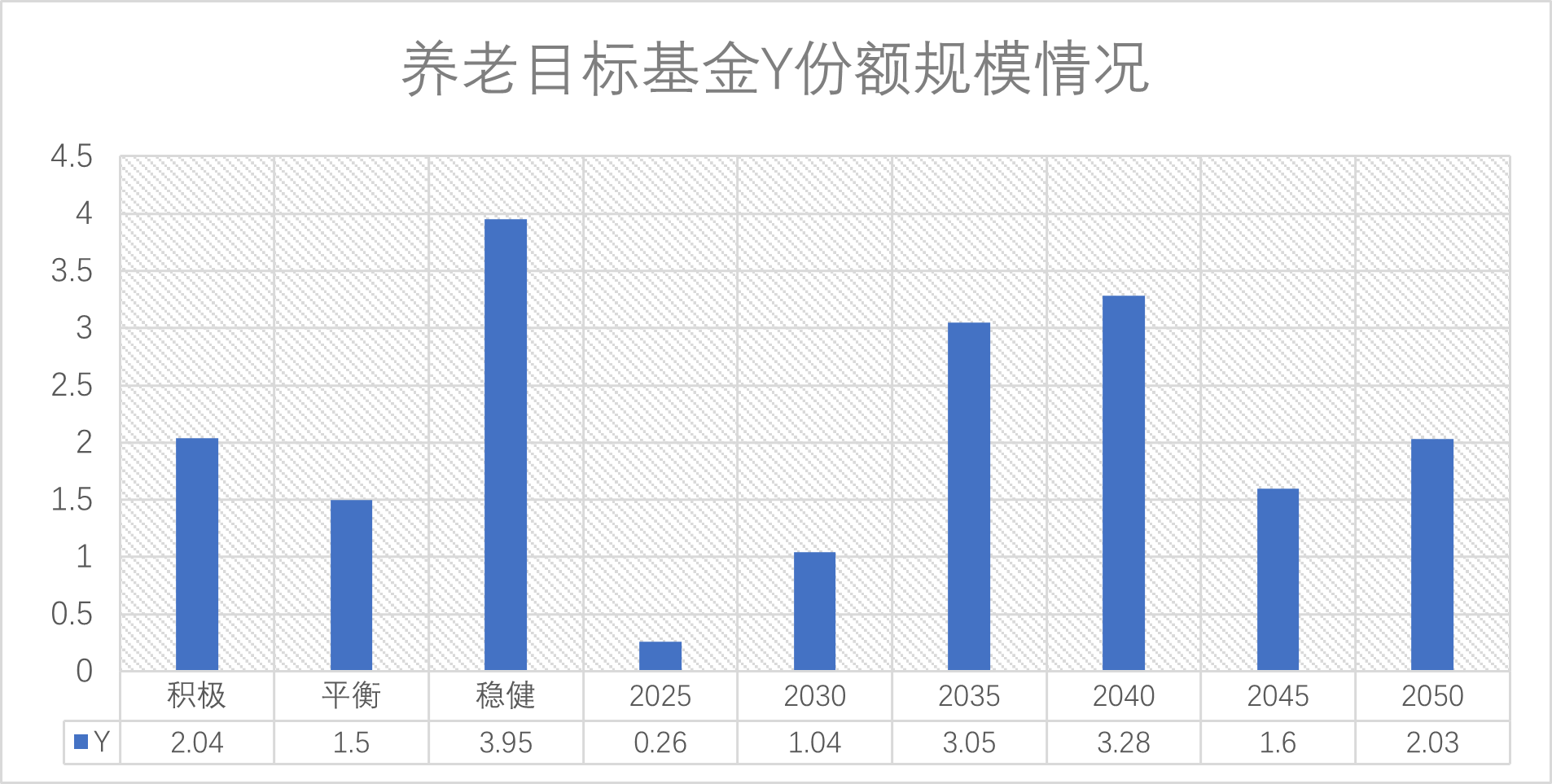

2.养老目标基金规模

通过统计发现:

(1)在养老目标风险基金中,“稳健”基金规模最大3.95亿元,“积极”基金次之有2.04亿元,“平衡”基金最小有1.5亿元。可能是物以稀为贵,“积极”基金平均每只规模为0.68(2.04/3)亿元,远超两外两类基金。

(2)在养老目标日期基金中,不出意外“2035”、“2040”基金规模最大,合计6.33亿元。没想到的是“2050”基金规模超过“2045”基金,“90后”似乎已经比“85后”更早地开始考虑养老问题了。

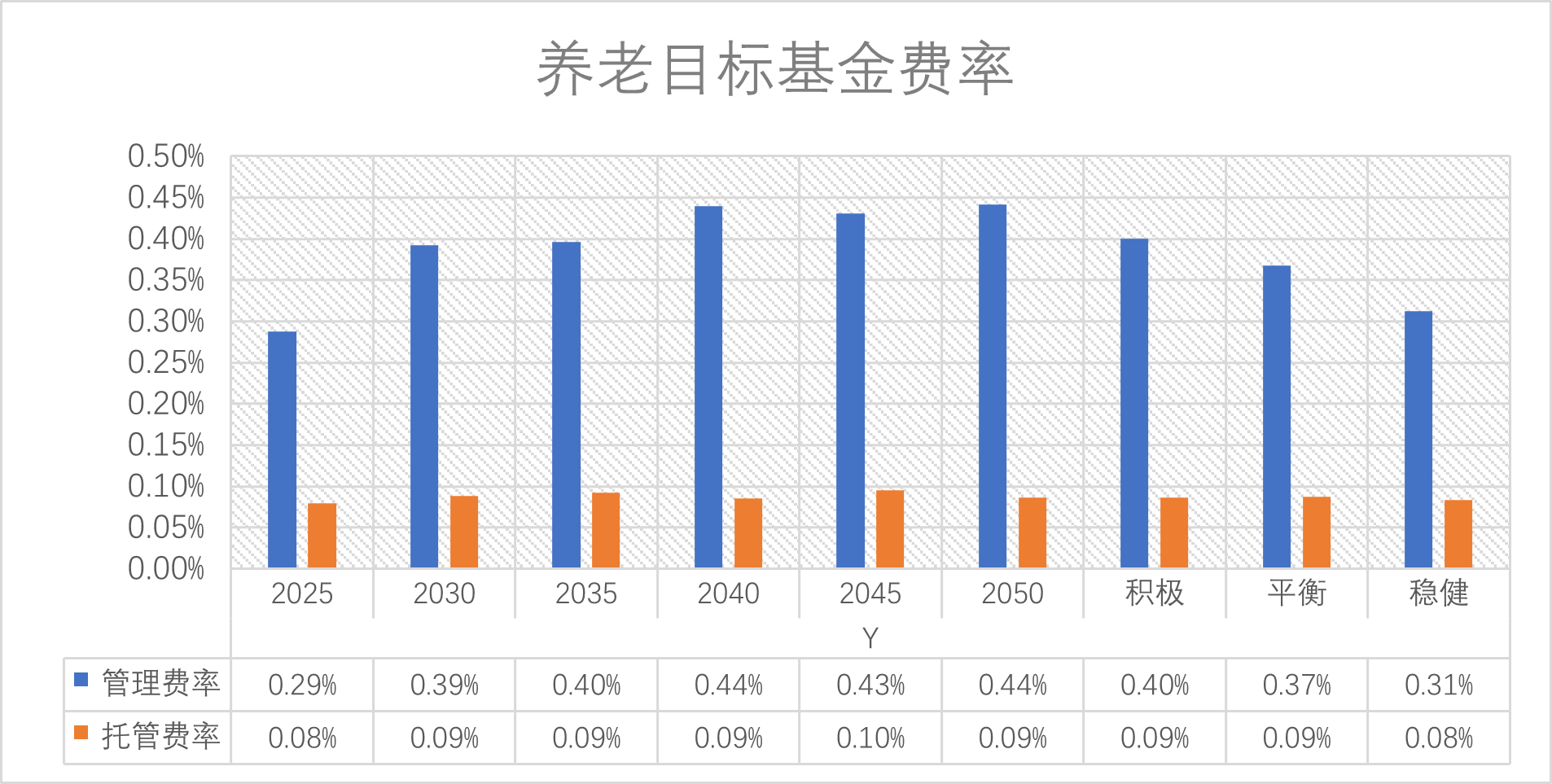

(四)养老目标基金费率

通过统计发现,养老目标基金托管费率平均值相差不大,基本为0.09%。养老目标基金管理费率平均值呈现基金风险越高、管理费率越高的趋势,如“积极0.40%>平衡0.37%>稳健0.31%”,可能的原因是风险越高的基金操作难度越大,给投资者带来高额回报的可能性越大,所以收取的管理费也越高。

(五)养老目标基金收益率

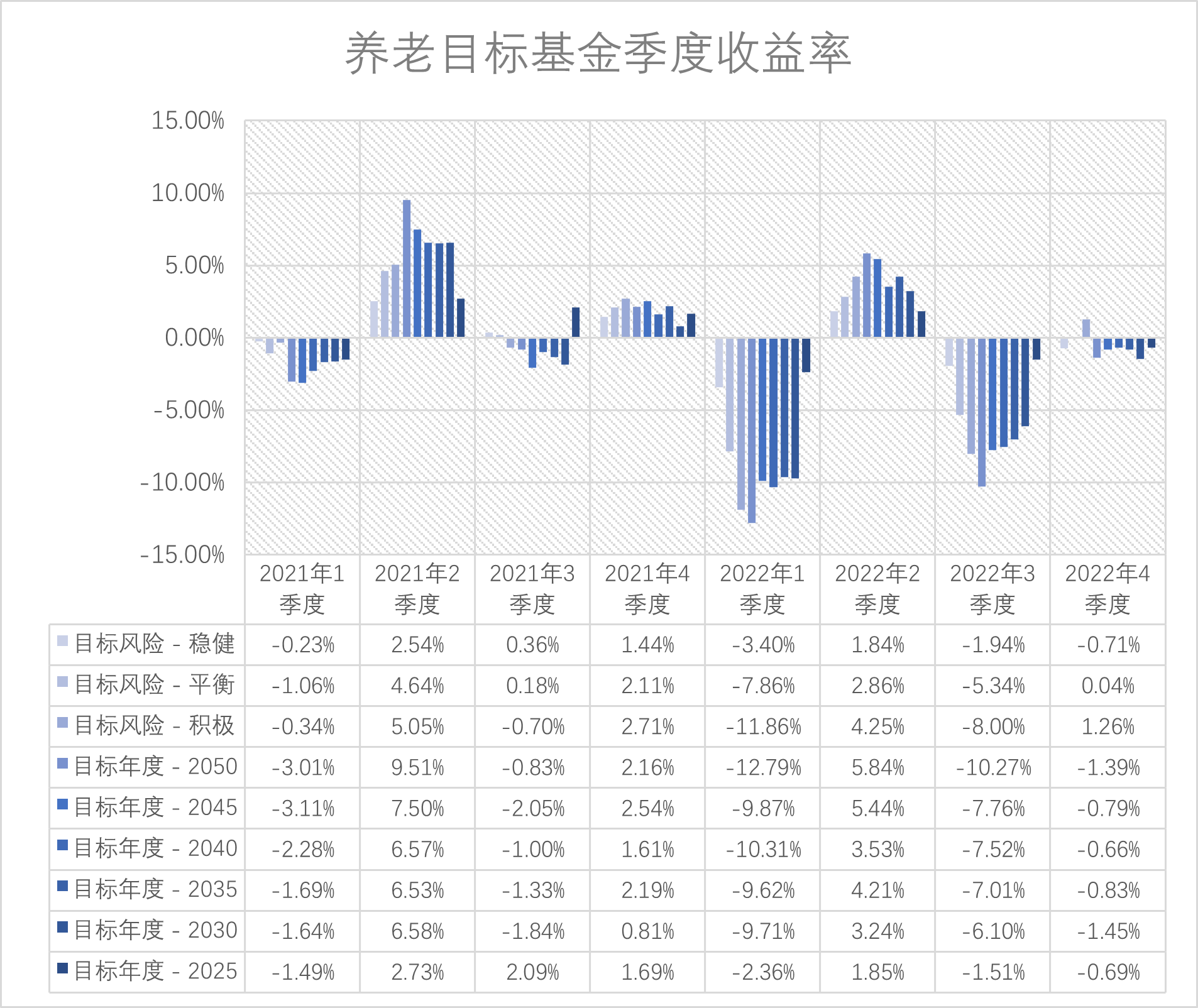

1.养老目标基金季度收益率

通过统计发现,养老目标基金季度收益率有如下特征:

(1)在市场较好的季度,如2021年2季度、2022年2季度,呈现风险越高的基金平均收益率越高趋势,即目标风险基金的收益率有积极>平衡>稳健,目标日期基金的收益率有2050>2045>2040>2035>2030>2025。

(2)在市场较差的季度,如2022年1季度、2022年3季度,呈现风险越高的基金平均收益率越低趋势,即目标风险基金的收益率有积极<平衡<稳健,目标日期基金的收益率有2050<2045<2040<2035<2030<2025。

出现这种情况主要是养老基金底层资产中权益类资产(即股票)配置比例不同导致。权益类资产配置高的养老基金固然能给我们带来高回报,但也可能带来高损失;权益类资产配置低的养老基金虽然收益率不高,但胜在稳定很少出现大涨大跌的情形。

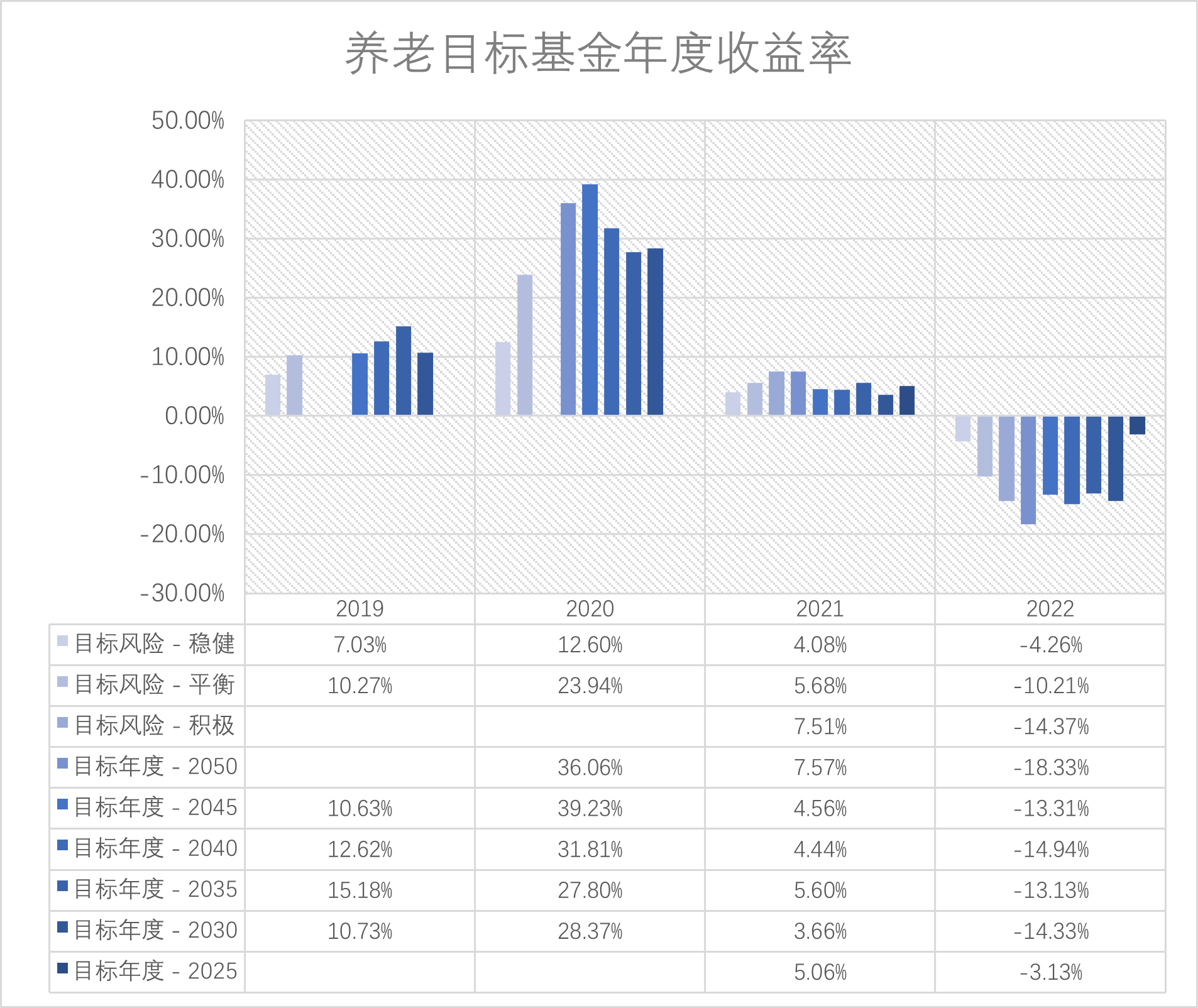

2.养老目标基金年度收益率

通过统计发现,养老目标基金年度收益率与季度收益率一样,呈现相同的规律。

这里介绍不同类型基金在不同年度会有怎样的收益,给大家一个直观感受。目标年度2045这类(目前)高风险基金,在市场好的2020年享有39.23%的平均收益,在市场不好的2022年则要承担13.31%的平均亏损。目标风险稳健这类低风险基金,在市场好的2020年享有12.60%的平均收益(过高),在市场不好的2022年则要承担4.26%的平均亏损(过低)。

(2020年、2022年是近5年资本市场非常“鲜明”的年份。2020年受疫情影响,全球各国为了救本国经济,普遍量化宽松(大放水),资本市场也就水涨船高,股、债齐涨,对应着各类基金都跑出了“超高”的收益率。2022年受1季度俄乌冲突、3、4季度美联储加息缩表控通胀影响,全球的资本市场也都表现出颓势,股、债齐跌,对应着各类基金也都跌出了“水平”。

2023年对于中国股市来说,一是美联储加息见顶,二是A股估值已于2022年跌到历史相对低位,三是政府出台一系列政策救经济,尤其是宽松的货币政策,这些都预示着2023年A股不可能继续大跌,只会是震荡或上涨。)

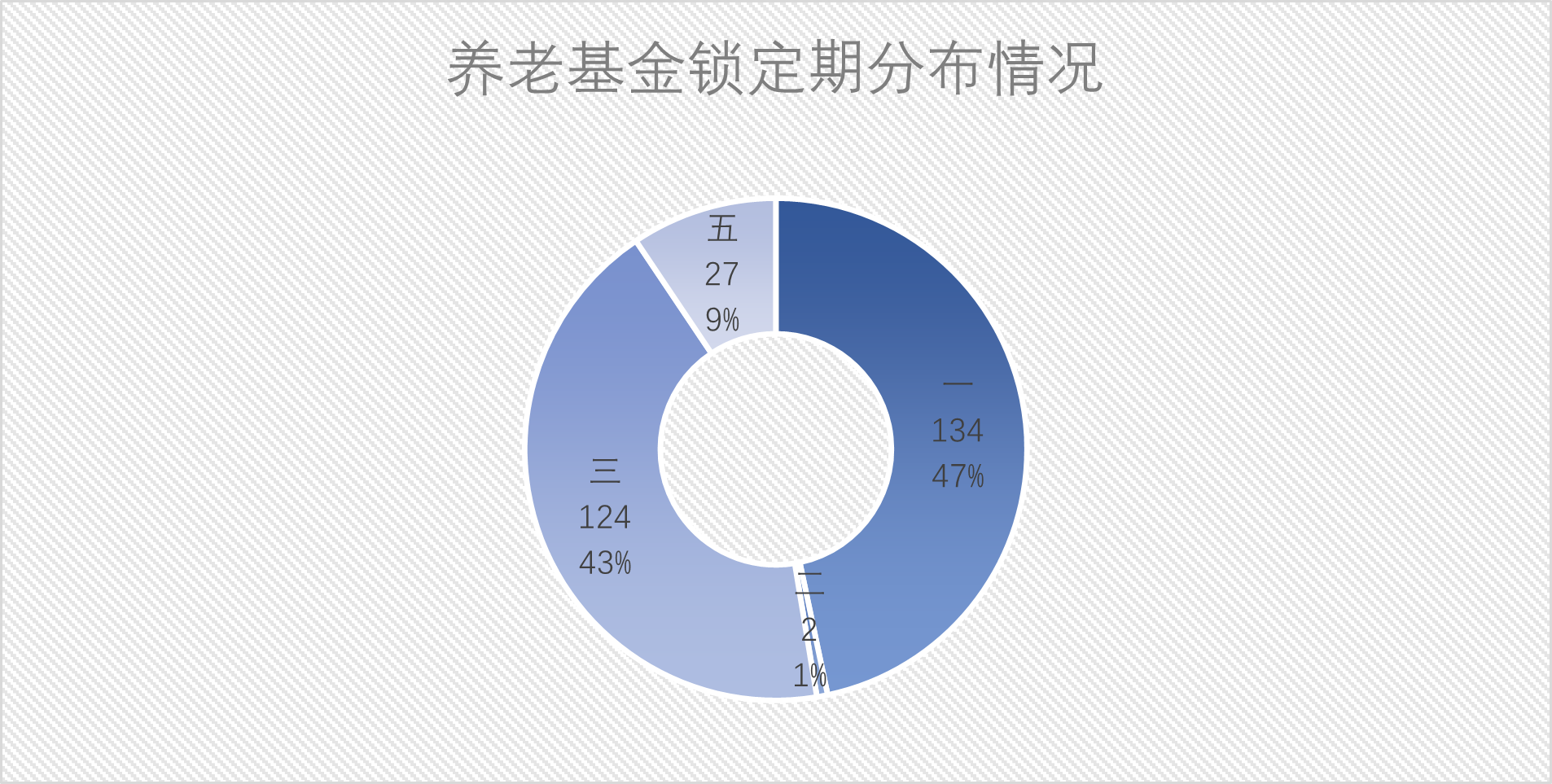

(六)养老目标基金锁定期

2018年,证监会发布《养老目标证券投资基金指引(试行)》明确了养老目标基金的持有锁定期不低于1年。所以本文找到的养老基金都有一年、二年、三年、五年不等的锁定期。设定锁定期的目的一是鼓励大家长期持有,减少追涨杀跌的投机操作;二是有利于基金经理对基金的操作和管理,减少日常资产赎回冲击、短期市场情绪干扰等因素对基金的影响。所以,我们在投资养老基金的时候,一定要确定好锁定期(一般基金名字中就会明确锁定期,如“交银安享稳健养老一年”,“一年”就是该基金的锁定期),提前做好资金规划。

1.整体分布

通过统计发现,一年锁定期基金最多有134只,占总数的47%;三年锁定期基金次之有124只,占比43%;五年锁定期基金有27只,占比9%;2年锁定期最少有2只,占比1%。

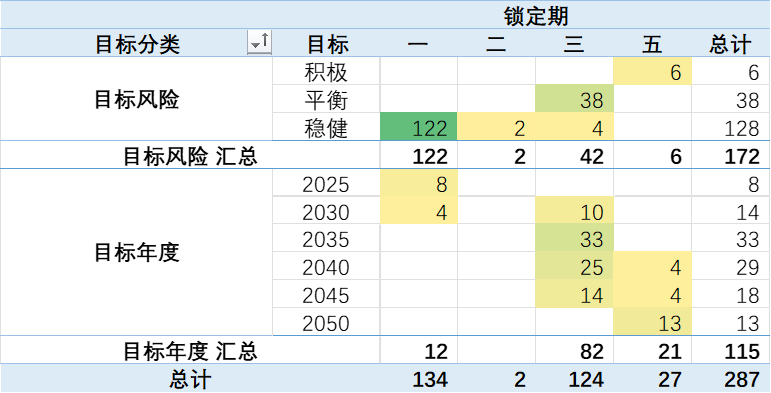

2.分类分布

通过统计发现:

(1)在目标风险基金中,积极养老基金6只都是五年锁定期;平衡养老基金38只都是三年锁定期;稳健养老基金有122只(占比95%)是一年锁定期。呈现基金风险越高,基金锁定期越长的趋势。

(2)在目标日期基金中,2050养老基金13只都是五年锁定期;2030、2035、2040、2045基金有90只(占比96%)是超过三年锁定期;2025基金8只都是一年锁定期。呈现基金目标日期越大,基金锁定期越长的趋势。

基金锁定期的如上设定基本规避了投资者在高风险、高权益类资产配置的基金(如积极基金、2045基金、2050基金)上进行投机操作的可能。投资者在买入此类基金后,通常要持有满五年才可以卖出。投资者享有的主要是资产增值的价值回报,而不是价格波动的价差回报。

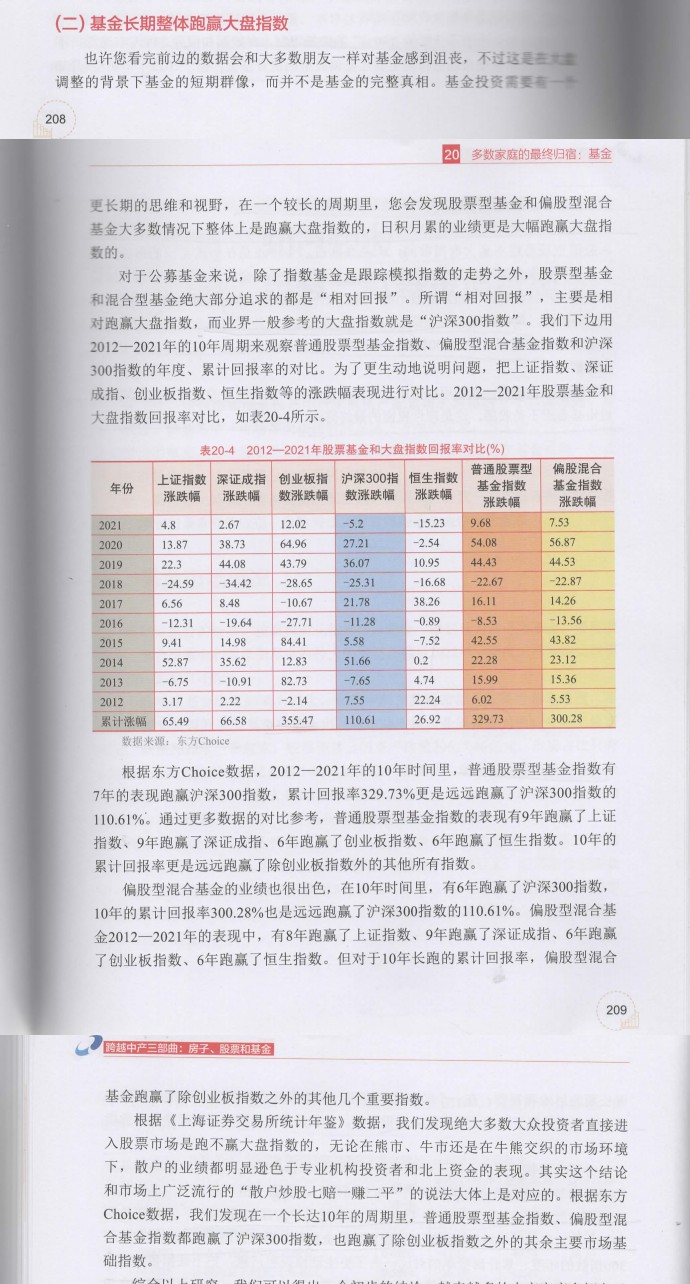

那么如此长的锁定期严重限制了资金流动性,是否还值得我们去投资?引用许玉道《跨越中产三部曲:房子、股票、基金》(很喜欢的一位作者,经常能用数据给出可靠、易懂的结论,推荐给大家。)一书中的部分内容供大家参考,直接上截图:

通过引文,我们得知在10年(相当长的时间,这期间中国A股市场如同过山车一样有过很多大起大落)的跨度里,普通股票型基金指数、偏股混合基金指数累计回报率跑赢了多数指数,取得了329.73%、300.28%这样的佳绩。而这跟养老基金又有什么关系那?高风险、高权益类资产配置的FOF养老基金,主要投资标的就是普通股票基金和偏股混合基金,所以普通股票型基金指数、偏股混合基金指数在一定程度上也反映了此类养老基金的表现(感兴趣的读者,可以比对一下引文中“表20-4 2012-2021年股票基金和大盘指数回报率对比(%)”普通股票型基金指数涨跌幅、偏股混合基金涨跌幅与本文中“养老目标基金年度收益率”2045基金、2050基金在时间充分重合的2020年、2021年涨跌幅数据)。

五、基金公司情况

本文已收集的287只(区分Y、非Y份额)养老基金分属于43只基金公司,为了初步了解这些基金公司在养老方面的侧重点和实力,本文将对基金公司在不同目标定位上的基金数量、基金规模进行排序、筛选。

(一)养老目标风险基金数量、规模

上图排序筛选了养老目标风险基金在数量、规模上排名前20的。

(1)南方基金以9只养老目标风险基金夺冠,且这9只基金全部是稳健养老基金。

(2)交银施罗德基金以124.54亿规模夺冠,且全部为稳健养老基金。(交银施罗德基金只有2只养老目标风险基金,在数量排名上未进入前20,可以看出交银施罗德基金的策略不是“广撒网”,而是主推拳头产品。)

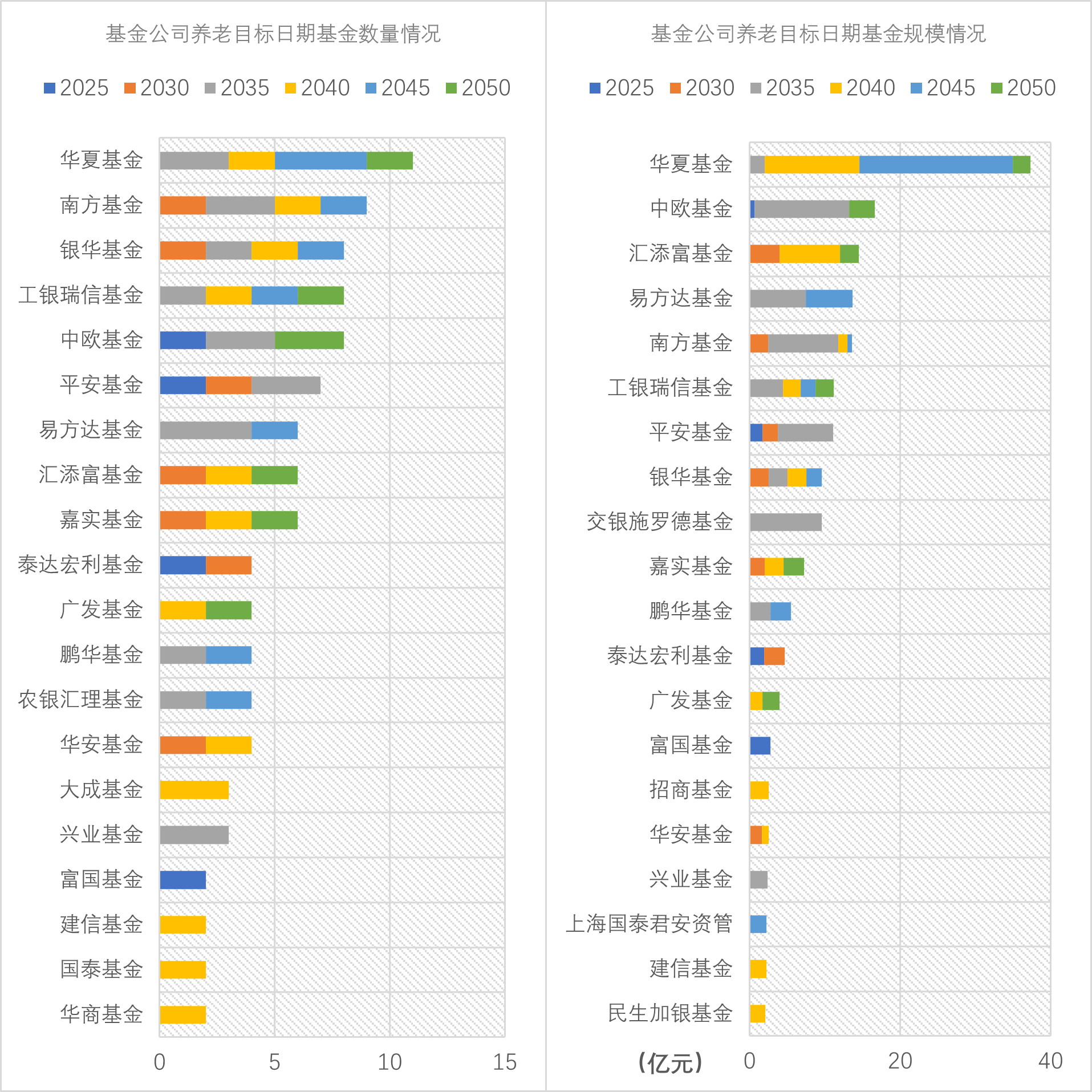

(二)养老目标日期基金数量、规模

上图排序筛选了养老目标日期基金在数量、规模上排名前20的。

(1)华夏基金以11只养老目标日期基金夺冠,覆盖了除2025之外的所有目标日期基金。

(2)华夏基金以37.33亿规模夺冠,主要以2040、2045养老基金为主。

-----------------------------

以上仅是个人观点,并非投资建议。请谨慎参考,感谢阅读。

#个人养老金基金规则落地#

混合型基金摸索

本文作者可以追加内容哦 !