嘉实基金归凯:关于成长投资的坚守

写在前面

我们在想,如何去更准确的描绘一个成名已久的人。如何去更客观的理解和判断市场风格和个人禀赋之间的错位。如果我们总是在彩虹显现时肯定,在风雨到来时否定,这样的评价到底有多大意义?我想,也许重要的是一个人、或者一只基金的使用场景,如同我们会在晴天用遮阳伞,雨天用雨伞一样,天气在变,重要的是如何使用这些工具,而不是吹毛求疵的对雨伞说:“为什么你不会遮阳?!”这或许是这篇文章最大的意义。

坚守成长,不漂移

我们整理完归凯所有的数据之后,最大的感受就是对于风格的坚守、不漂移。有句话叫做“远方有梦,心中有光”,这是我们看完归凯2023年策略会上讲话的第一感受。

嘉实基金HARVESTFUND

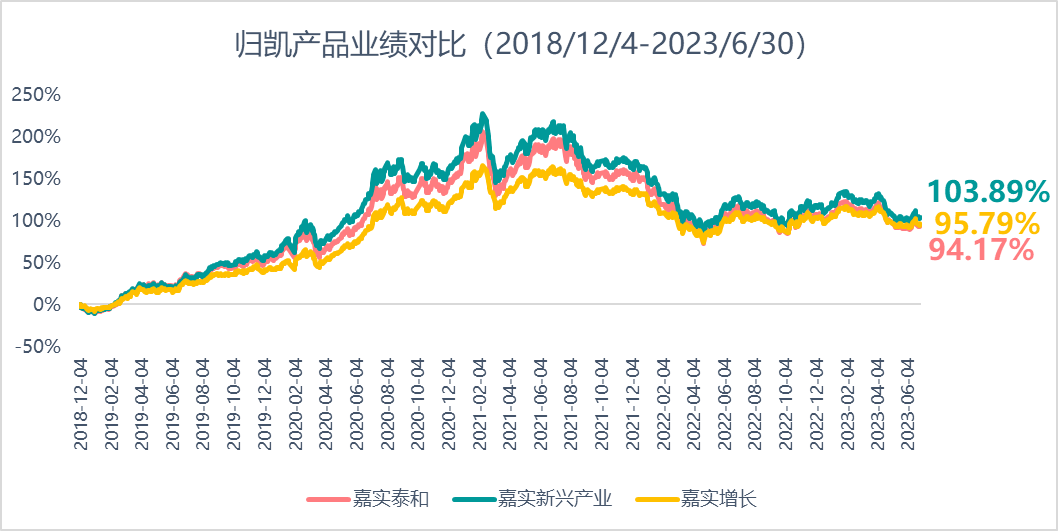

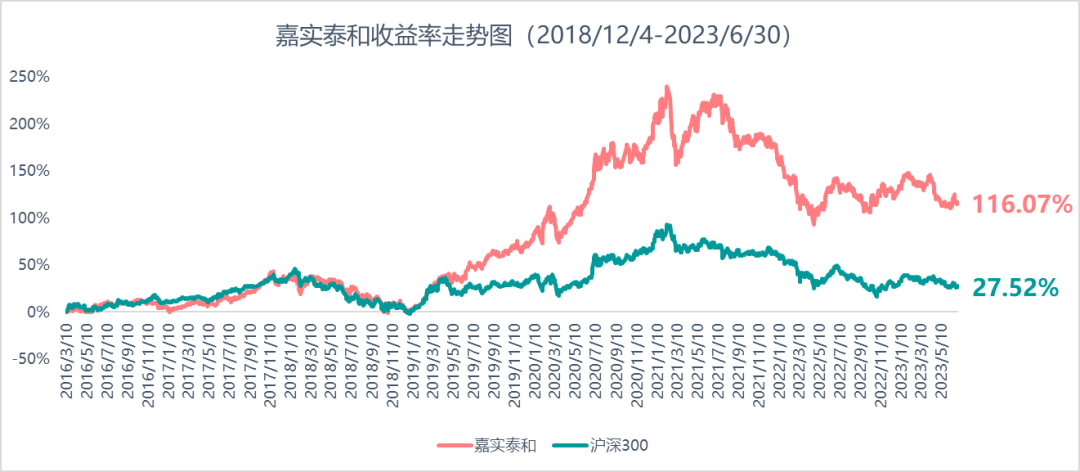

我们对比了归凯独立管理的时间最长的3只产品:嘉实泰和、嘉实新兴产业和嘉实增长,三只产品的收益率走势图如下:

数据来源:wind,数据统计日期:2018.12.04-2023.06.30

从图中可以看到,三只产品的收益率走势图基本是一致的,从2018年12月4日至2023年6月30日,累计上涨区间为99%-105%,如果换算成年化收益率的区间,则是每年15%-18%。如果看的更仔细一点,嘉实增长的波动比另外两只小一点,我想这是一个产品策略和定位的问题,并不影响我们的结论。当然,谨慎起见,我们也用数据验证了一下:

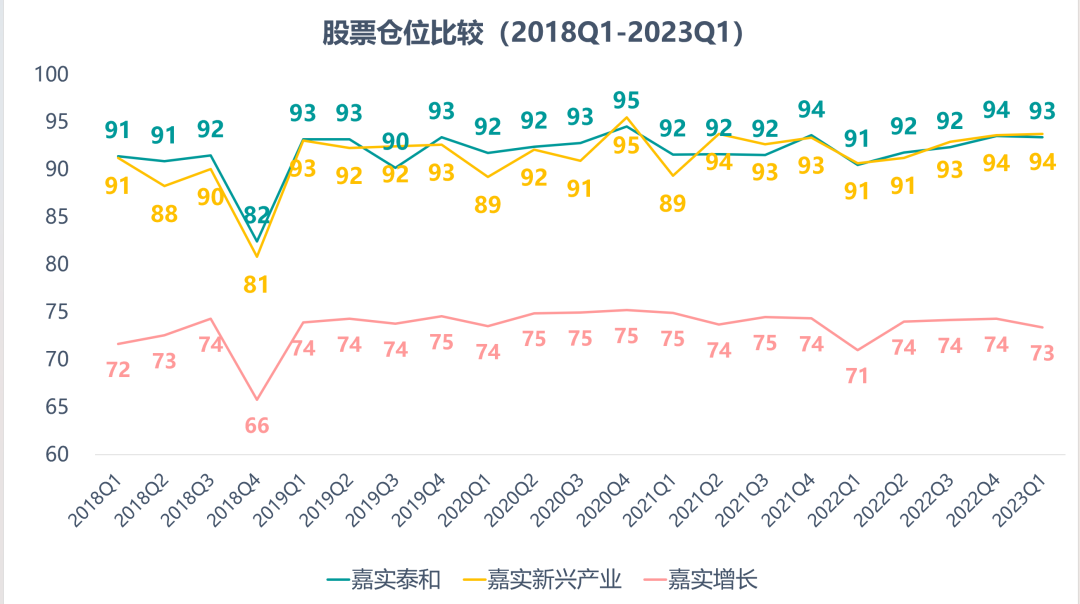

数据来源:wind,数据统计日期:2018.12.04-2023.03.31

长期以来,嘉实增长的股票仓位在70%-75%之间,低于另外两只产品90%附近的股票仓位。

关于成长

我们理解的成长,可以粗线条的理解为选择未来具有更好发展潜力的行业和企业进行投资,本质可以包括“基本面的边际改善”、“新技术新业态的出现和革新”以及“对于趋势的中期把握”。与成长相对的是价值,价值的概念是并不追求行业和企业的成长,而是不断衡量企业价值和价格之间的关系。只要市场价格低于企业价值,就会有投资机会。成长与价值就如同雨伞和遮阳伞一样,都能赚到钱,没有孰优孰劣之分,关键在于谁掌握和运用的更好。

如何去看基金经理的风格,我想从三个角度可以辨认:

1、行业配置

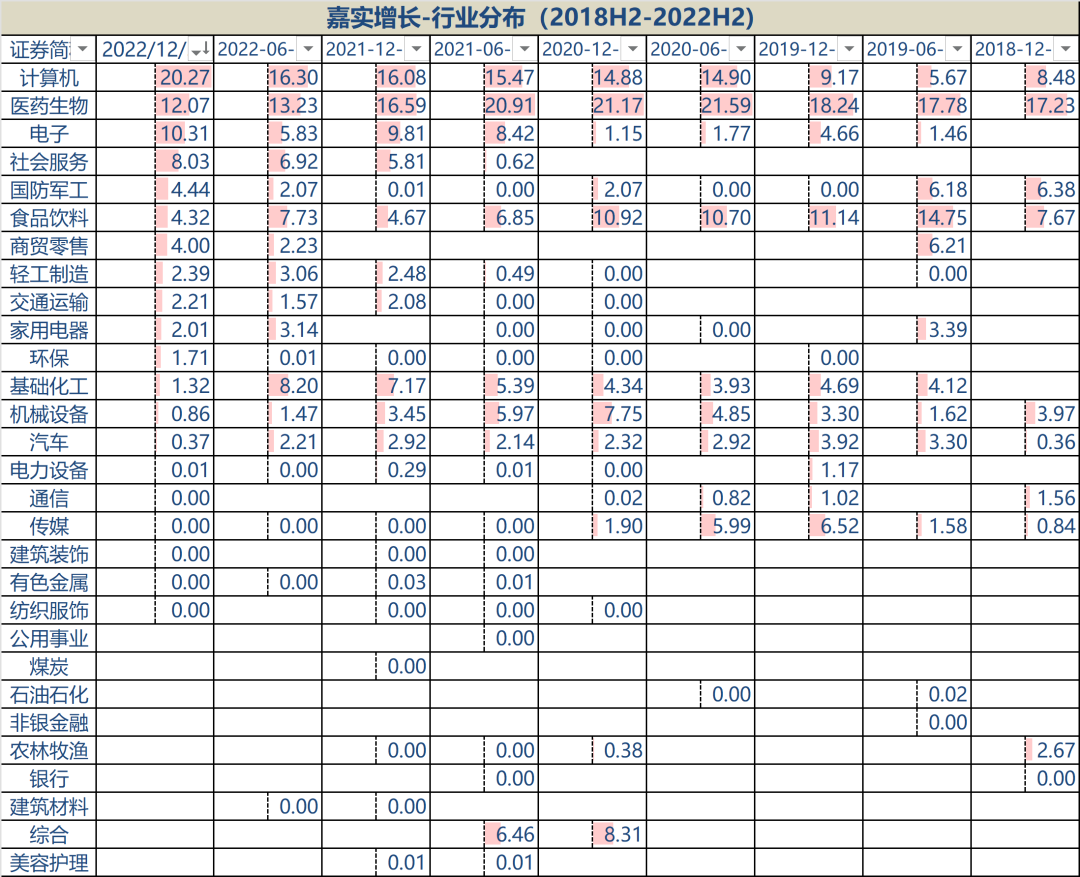

下图是归凯管理的嘉实增长的行业配置:

我们看到归凯的能力圈是较广的,为了更加聚焦,我们保留历史投资占比超过5%以上的行业,结果如下:

我们发现归凯的行业变化不大,而且大部分行业投资时间比较长。虽然能力圈较广,但是还是专注在几个方向。科技(计算机、电子)、医药生物、食品饮料(消费)、国防军工、基础化工等领域(可以理解为他的审美和偏好)。而价值投资者则更青睐钢铁、房地产、银行、有色金属等周期性行业,原因往往是经营稳健、格局稳定,更容易定价。

所以,成长投资者最关心的是增长的持续性,而价值投资者更在乎市场和企业的“价差”,从体验来看,成长更“性感”,价值更“稳健”。归根结底,两种人赚的是不同的钱。

2、个股估值

市场是具有价值发现功能的,好的资产(标的)市场往往给予更高的价格(估值),就如同美女追的人肯定很多。成长性企业的估值往往不低,但是估值过高则意味着踩踏的风险。所以,如何定价是成长投资者的“手艺”。我们来看归凯的做法:

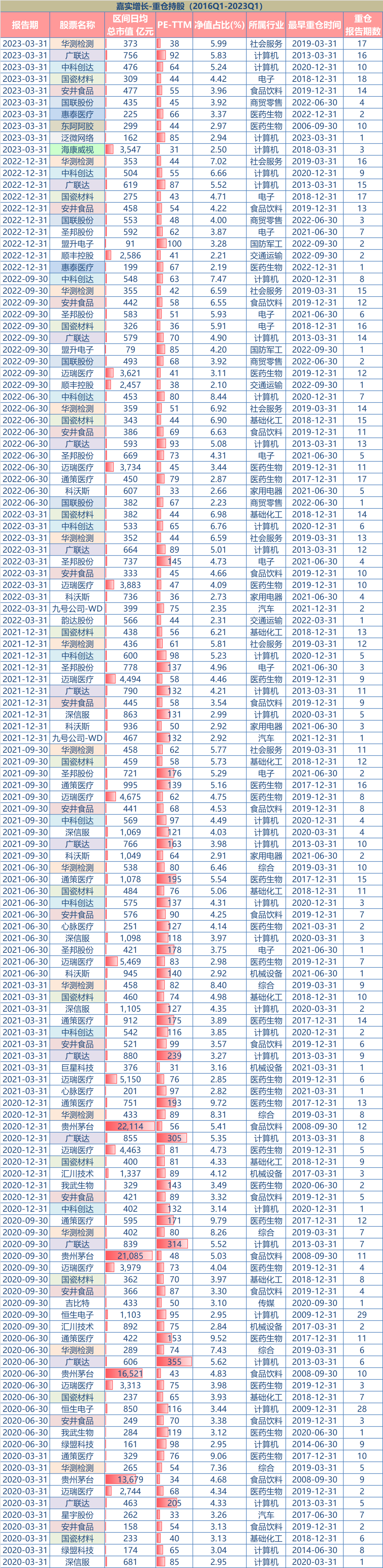

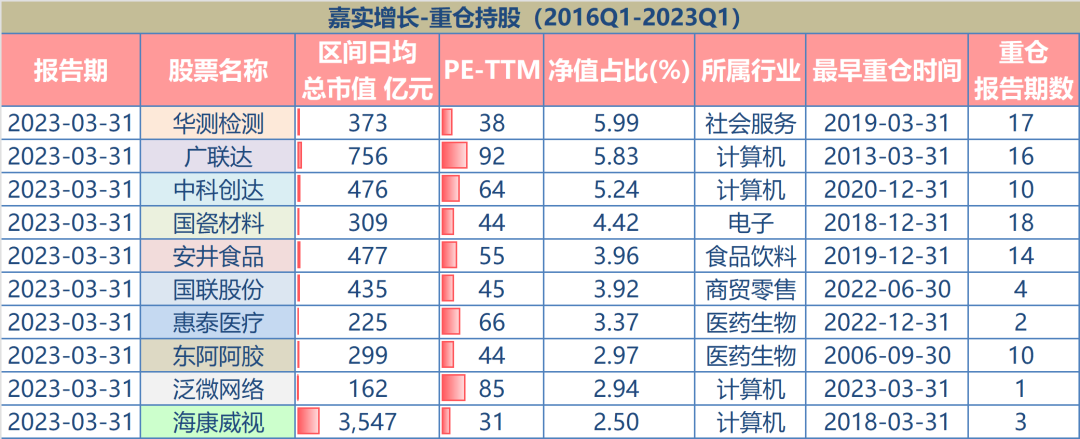

我们整理了嘉实增长2020年至今季度报告中的重仓持股信息(数据来源:wind,数据统计区间:2020年3季报-2023年1季报),从个股估值来看,重仓持股的市盈率(PE-TTM)大部分在30倍PE-80倍PE之间。虽然也会有100倍PE以上的个股,但不是主流。

如果看的再仔细一点,很多个股在最开始重仓时候的市盈率并不算高。

3、股票市值

同样,从个股市值来看,所投资的标的大部分市值在200亿-800亿之间,符合成长类公司的特点。

真正的长期投资者

我们来看嘉实增长2023年1季报的重仓持股,其中,有6只重仓时间都在10个季度以上,最长的达到17个季度。

数据来源:wind,数据截至日期:2023.03.31

我们不禁感叹,这是真正的长期主义者。如果看好某一个企业,难道不就是应该陪伴与坚持吗?企业的发展有周期、宏观经济有周期,虽然所有的经济参与主体无法规避周期,但真正优秀的企业却可以在逆风时夯实基础,顺风时扶摇直上。当然,部分“聪明的投资者“会想趋利避害,进行择时和择行业的操作,可是真正成功的人凤毛麟角。

所以,如果路(方向)是对的,坚持反而成为稀缺的资源。

归凯团队

及其业绩表现

1、整体业绩

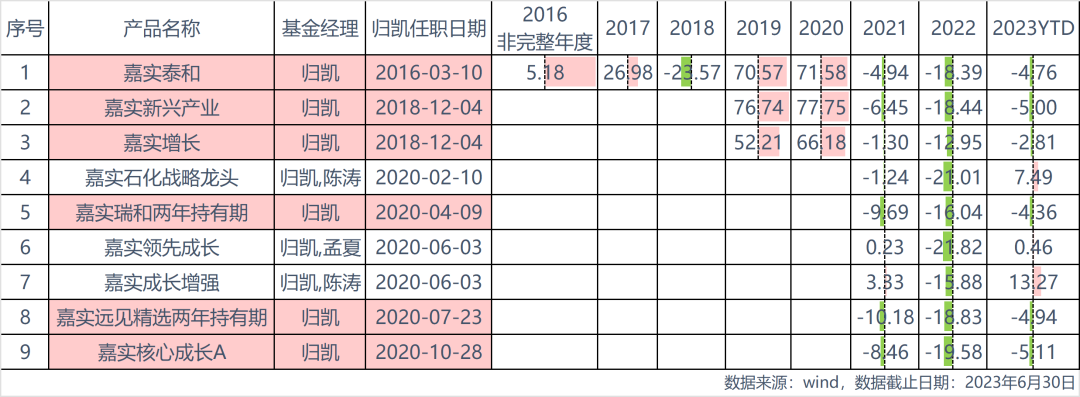

我们梳理了归凯目前管理的所有产品的单年度业绩

可以看到,归凯管理时间最长的是嘉实泰和,从2016年3月就开始管理,2018年12月开始管理嘉实新兴产业和嘉实增长;2020年10月之后,没有新发过产品。除此之外,除了独立管理的5只基金,有三只基金是和其它基金经理共同管理。

从业绩来看,归凯管理的5只基金业绩一致度很高,但是共同管理的产品有一定的差异;比如,今年以来,截至6月30日,归凯和陈涛管理的嘉实石化战略龙头实现了7.49%的投资回报、共同管理的嘉实成长增长实现了13.27%的投资回报;而归凯和孟夏管理的嘉实领先成长实现了0.46%的投资回报。

2、价值泰和

因为归凯独立管理的产品业绩重合度很高,所以,我们选择独立管理时间最长的嘉实泰和作为代表作来梳理。

嘉实泰和之于嘉实基金,具有太多象征意义——“公募首批”、“嘉实长子”,这只基金的前身叫“基金泰和”,成立于1999年4月8日,是嘉实基金首支基金,曾封闭运作15年,2014年4月4日,基金泰和从封闭式基金转为开放式基金,2016年3月10日,归凯接手,自此开始了归凯的时代。

2.1、艰难的2016-2018

从上面的走势图可以看到,从2016年到2018年,嘉实泰和相对于沪深300指数超额收益并不明显,我们简单回顾一下。2016,熔断的一年,归凯管理期间取得了5.18%的投资回报;2017年,蓝筹的天下,嘉实泰和取得了26.98%的收益,跑赢沪深300指数(21.78%),实属不易;2018年,贸易战引发的熊市,沪深300下跌25.31%,嘉实泰和下跌23.57%,略微跑赢。其实,这三年的市场风格都不是特别适合成长;国际环境恶化,A股市场又经历了一轮大的牛熊震荡,成长型企业的发展受到新的挑战。

2.2、业绩爆发的2019-2020

2019年春节开始,经历了2018年的惨痛,不知不觉新一轮牛市启动,让人有点措不及防,本就专注计算机、电子的归凯,加上持续稳定的高仓位,让他的产品开始起飞,嘉实泰和2019取得了70.57%的投资回报,嘉实新兴产业取得了76.74%的投资回报,嘉实增长取得了52.21%的投资回报;其中,嘉实泰和2019年在同类1748产品中排名第65名(前3.72%)。

紧接着2020来临,医药、白酒、新能源轮番上场,就嘉实泰和而言,医药生物、食品饮料依然是长期重仓的板块,业绩自然释放。2020年嘉实泰和取得了71.58%的投资回报,嘉实新兴产业和嘉实增长分别取得了77.75%,66.18%的投资回报。

2.3、风格突变的2021-2022

2021年,市场结束了成长股的狂欢,转向了顺周期,只有新能源(电力设备、汽车、化工)和旧能源(钢铁、石油石化、煤炭、采掘等)赚钱。旧能源向来不是归凯关注的方向;至于新能源,我想有机会应该请教一下。

2022年,全年熊市,只有煤炭是正收益,专注于成长投资的人几乎全军覆没。可能有人会说,为什么不变呢?有时候想想,如果一向不漂移的人突然变了,那才是一件更恐怖的事情。

2.4、长期业绩

我们把时间拉长,不论嘉实泰和在过去7.31年里取得了11.01%的年复合收益率,还是嘉实新兴产业、嘉实增长在过去4.58年的时间里取得了16.88%和15.84%的年复合收益,对于投资者来说,都是一件幸运的事情,而归凯也成为成就这段财富故事的掌舵人。

写在最后

2023年6月,全市场成立的股票型基金和混合型基金的规模是99.82亿元,上一个如此冷清的月份是2018年7月,当月发行的股票型基金和混合型基金的规模是99.14亿元。站在这样一个时点,当我们再次把目光投向那些默默耕耘、砥砺前行的“老熟人”,除了怀念岁月的同时,我们由衷的感谢依然为投资人坚守的坚定的目光。

关于归凯,您是否依然追随?

或者,您有什么动人的故事?

欢迎留言告诉我们!

本文作者可以追加内容哦 !