基金反弹?先别急着离场

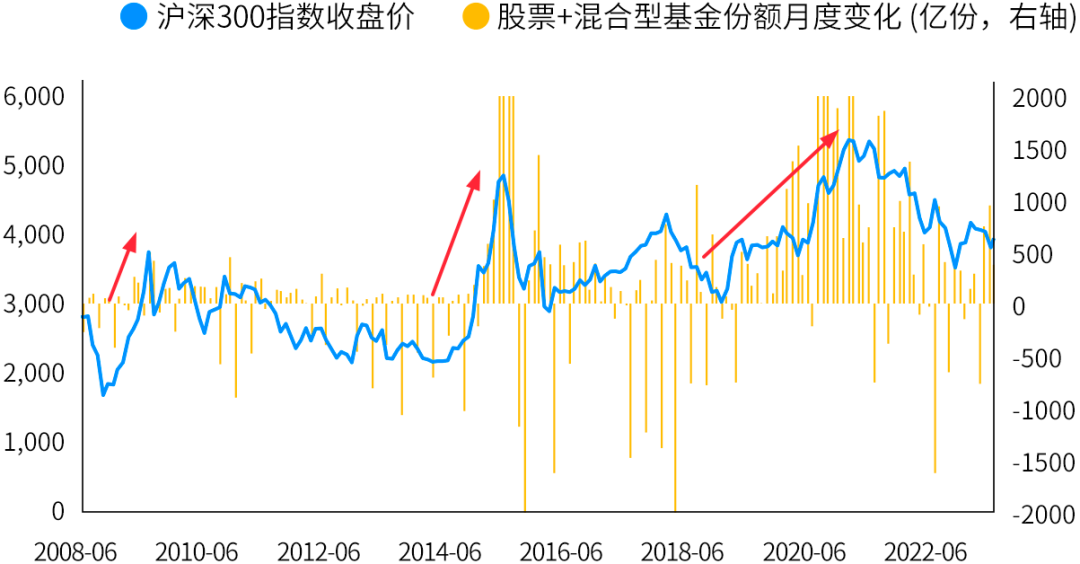

随着美联储加息预期上调的利空得到释放,市场焦点开始转向中国加码稳增长,美元指数明显走弱,成长股引领A股大反攻,食品饮料、新能源、TMT和“中特估”等新老赛道齐飞,创业板指和沪深300指数上周分别大涨5.9%和3.3%。

以上数据来自:万得。

“后市怎么看,还会涨吗?”、“保本出,还是浮盈加仓?”无论踏空还是已经在“车上”的投资者,此时或许都在期待一些比“高抛低吸”更成熟的回答。

熊末牛初抛出的筹码,往往在牛市高潮抢回

资料来源:万得,数据区间2008.06-2023.05,部分数据经过截断处理(如2015二季度和2020年三季度基金份额变化超过2000亿份,及2015年9月份变化超过-2000亿份)。

尽管准确地预测市场是非常困难的,但是仍然有一些投资准则、市场指标和投资方法可以帮助我们更好地看清方向、探查水位和穿越迷雾,达到投资行稳致远的目的。

首先,牢记投资准则:欲速则不达,投资是一场长跑

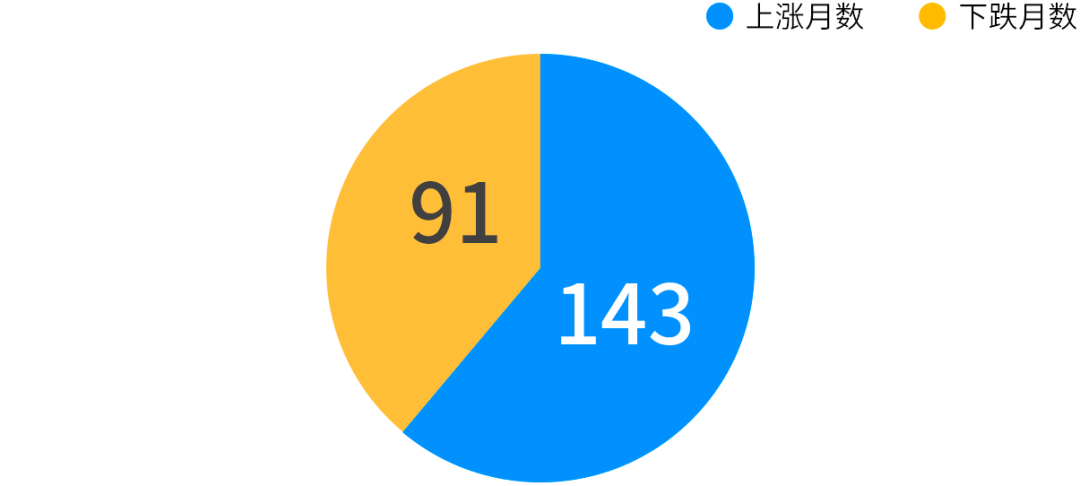

截至5月末,万得普通股票型基金指数自成立以来累计回报近12倍,然而期间经历了数次超过25%甚至40%的回撤,234个月里有91个月是下跌的,12个月里有9个月下跌的情形也出现了数次。不过投资者如果在市场刚一反弹时就“保本离场”,或许可以侥幸躲过短线的回调,但长期来看可能只是“捡了芝麻丢了西瓜”。

阳光总在风雨后

万得普通股票型基金指数自成立以来累计回报1193%,但有91个月是下跌的

资料来源:万得,数据区间2003.12.31指数设立以来至2023.05.31。

投资是一场长跑,行百里者半九十

万得普通股票型基金指数设立以来回报走势

资料来源:万得,数据区间2003.12.31指数设立以来至2023.05.31;指数过往业绩不预示其未来表现,也不构成对基金业绩表现的保证。

其次,探查水位,不立危墙:估值和指数均处相对低位,中长期风险收益性价比突出

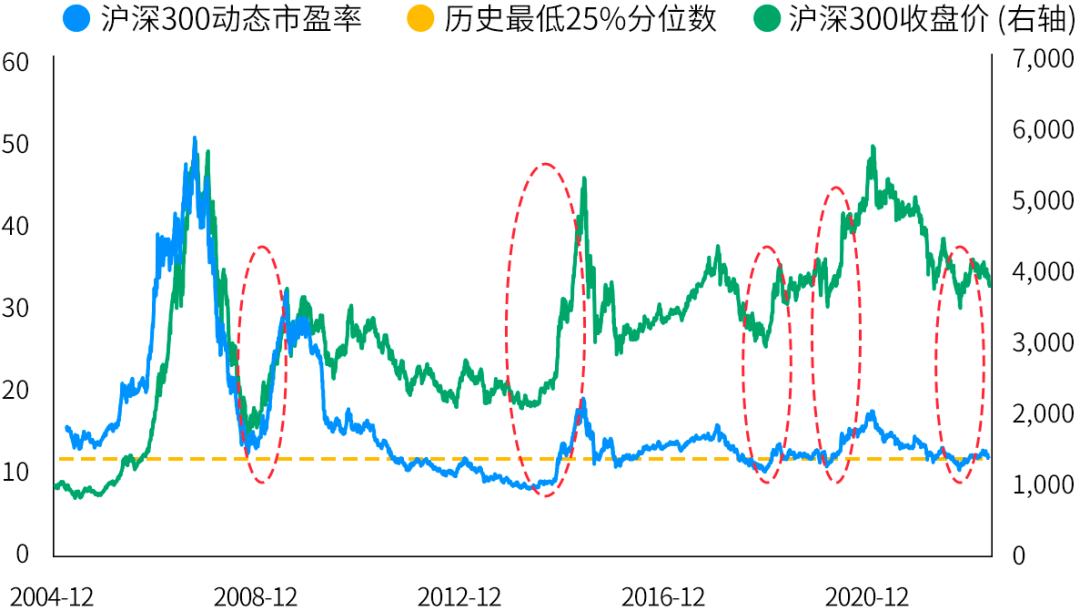

无论绝对估值、还是较国债的相对估值,A股估值已处在历史低位,中长期配置性价比凸显。截至5月末,沪深300指数动态市盈率仅11.7倍,正好处于历史上最低的25%分位数线上,可见估值已经进入底部区间。

历史上看,估值处于该分位数之下的时间较为短暂,主要是2013-2014年、2018年末、2020年新冠爆发之初及去年防疫放开之前,而这些时点之后的6-12个月里市场均出现了较为大幅度的反弹。

估值降至历史底部区间,以史为鉴后市反弹可期

资料来源:万得,2004.12.31。沪深300有动态市盈率数据以来至2023.05.31。

衡量股债相对估值的股债收益率差在5月末再次升破历史90%分位数,隐含市场投资情绪已较为悲观。历史上来看,该指标升破此阈值,市场往往就已经进入阶段性底部。

股债收益率差升破90%分位数,往往意味着A股已进入底部区域

资料来源:万得,数据区间2005.06.01-2023.05.31。

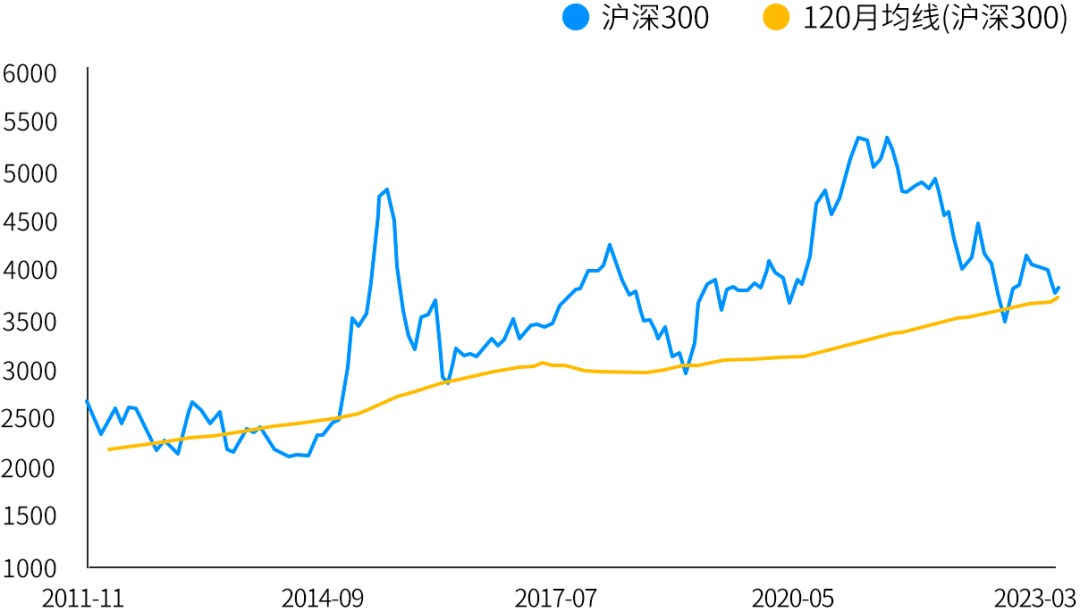

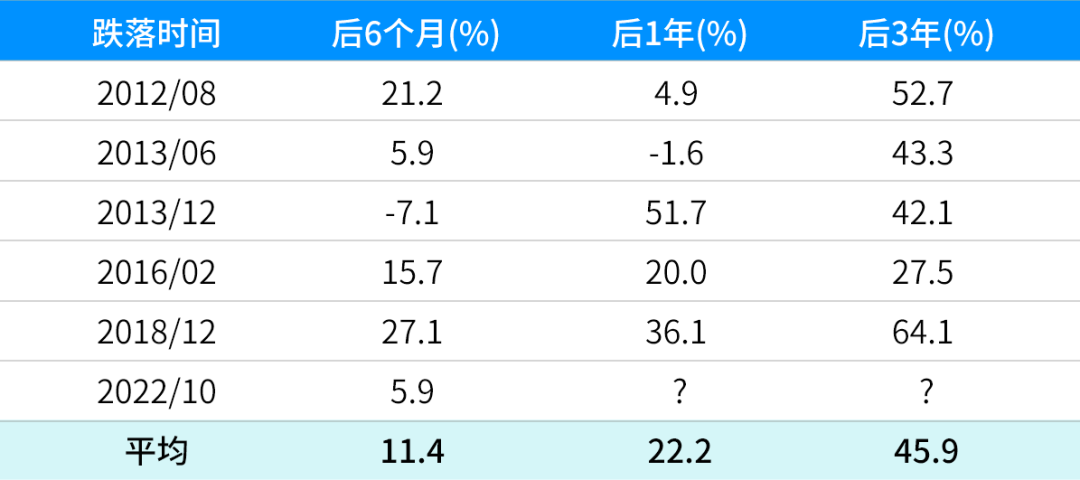

就指数的点位而言,120月均线附近历史上来看具备“高胜率、高赔率”的特征。截至5月末,创业板、沪深300和中证800等宽基指数均在向120月均线靠近,而上证50则已在该均线下方运行。历史上看,主要股指触碰120月均线(10年趋势线)的情形较为少见,通常只在极度悲观时期如2013-14年、2016年初、2018年末和2022年10月。

A股往往在120月均线附近重拾信心与动力

资料来源:万得,统计区间2011.11沪深300开始有120个月均线以来至2023.06,其中6月数据截至9日。

回顾历史,A股似乎总能在10年(120月)均线附近重拾信心与动力,上述的极度悲观时期,几乎无一例外地成为“高胜率、高赔率”的中长线布局窗口期。以沪深300为例:

第一,持续时间通常不长,即使指数跌破该均线,除2013-14年外只持续1-2个月;

第二,进一步下跌幅度有限,即使是2014年最低点距离120月均线也仅10%左右;

第三,前几轮跌落120个月均线后6/12月和3年的平均反弹幅度较大,其中后3年平均涨幅达45.9%。

沪深300跌落120个月均线后的中长期回报可观

资料来源:万得,统计区间2011.11沪深300开始有120个月均线以来至2023.05,持续处于120个月均线下方的情形仅统计第一次跌落的月份。

最后,全球多元配置:投资的唯一免费午餐

多元配置能够增加投资组合抗波动能力的关键在于,利用不同资产类别、不同市场之间的低相关性、甚至负相关性,以期起到“失之东隅,收之桑榆”的效果。

多元配置,争取“失之东隅,收之桑榆”

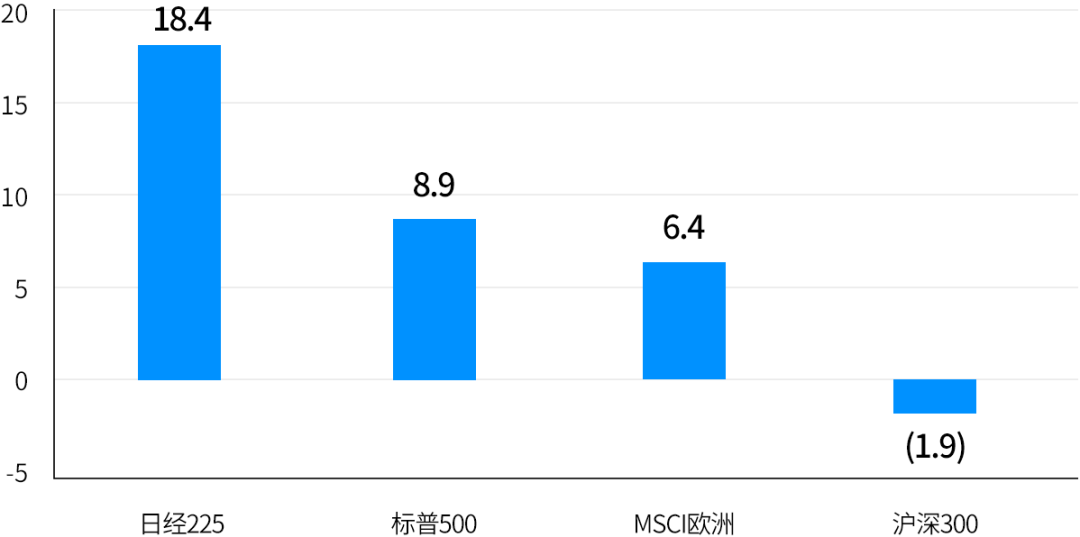

全球前四大经济体今年前5个月股市表现(%)

资料来源:万得,数据截至2023.05.31。

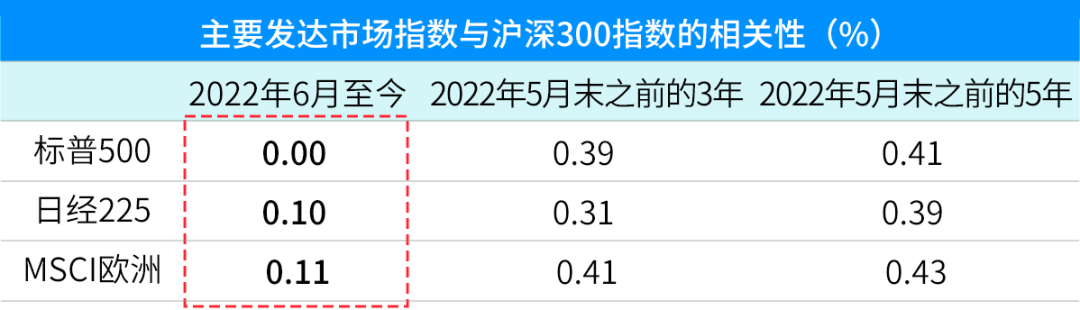

由于疫情、经济周期分化等多个因素的影响,过去1年A股与海外主要发达市场指数的相关性较此前几年出现了明显的下降,例如沪深300指数与标普500指数近1年的相关性接近于0,而截至2022年5月末之前的3年和5年为约0.4,与日股和欧股也呈现了类似的趋势。

过去1年,A股与主要发达市场相关性显著降低

资料来源:万得,至今数据截至2023.05,周度数据计算相关性;以标普500代表美国股市,日经225代表日本股市,MSCI欧洲代表欧洲股市。

这意味着在国内投资者的权益资产多元配置上,欧美日的股票有望发挥较好的分散风险、多元化收益来源的作用。

$摩根新兴动力混合A(OTCFUND|377240)$

$摩根中国优势混合C(OTCFUND|015709)$

本文作者可以追加内容哦 !