【浙商银行FICC固收】固定收益市场日报20230529

一、境内市场

1、市场情况

周末公布4月份工业企业利润数据,依然弱势,但降幅略有收窄,市场之前对数据差预期已充分定价,因此面对这一数据,周一早盘市场情绪并不亢奋,甚至仍有一些止盈出逃迹象,较周五收盘略有上行。但在《经济日报》“货币政策有发力空间”的新闻带动下,叠加权益反弹弱势、临近跨月流动性宽松,中短端利率下行明显,同时带动长端下行。存单二级1年大行收益率日内下行2-3bp,一级1年股份制定价在2.42%需求火爆,3-5年政金债下行2-3bp,10年活跃券下行1-1.5bp。债市在资金宽松和高频数据疲弱的状态下,近似无利空条件,即使是特别国债出台,财政发力也不可能没有货币发力的配合,在资金利率低位徘徊的情况下,整体格局还是以多头为主,最大的风险可能在于收益率太低,目前市场主流观点太一致(卖方报告唱空的很少了)。

利率互换方面,今日IRS市场下行,基本修复周五失地。周五小作文经过周末的沉淀,市场整体情绪企稳。5y repo基本持平在2.57%开盘,一度走高至2.5725%后,情绪有明显修复,逐步回落到2.56%附近,这和权益高开低走也比较契合。午后权益反弹失败,国债期货继续发力拉升,翻红后继续上攻,提振市场信心,5y repo不断走低至2.5375%收盘。1y repo可能因市场对资金价格的绝对位置比较谨慎(今日7天跨月,FR007定盘于2.15%),因此短端整体下行幅度不及5y,1x5 曲线走平明显,走平至44.25bps。Shibor方面今日下行幅度明显超过repo,可能与市场有3y Shibor receiver flow(新开发银行NDB的3y债券发行对冲)有关,Shibor整体压力明显大于repo,1y basis走窄至21.75bps(周五22.5bps),5y bais走窄至34.25bps(周五收35.25bps)。

2、全天表现

数据来源:QB

二、境外市场

(一)央行动态

上周五美联储官员继续放鹰。芝加哥联储行长Goolsbee(有投票权)称,抗通胀工作有一定的进展,但通胀仍然过高,认为美联储可以在不引发衰退的情况下降低通胀。克利夫兰联储主席Mester(无投票权)也称,剔除住房的核心服务业通胀仍然顽固,将不得不再收紧一点货币政策。

债务上限进展:拜登政府和众议院议长麦卡锡达成协议,将债务上限提高到2025年1月,最早将于周三由国会投票表决。截至5月24日,TGA账户余额降至388亿美元。美国财长耶伦预计X-DATE将在6月5日。 (二)主要经济数据及市场表现

数据来源:Bloomberg

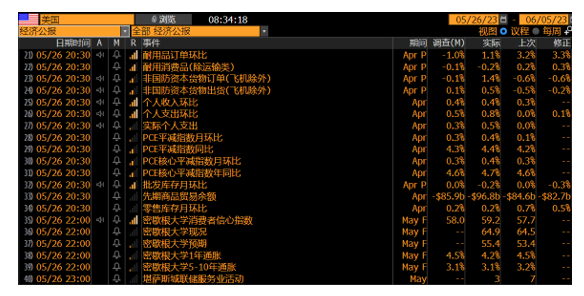

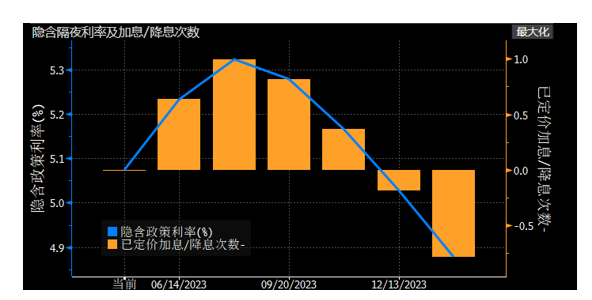

上周五美债在强劲的数据、美联储鹰派言论及债务上限情绪的煽动下,再次熊市走平。美联储青睐的4月核心PCE月率0.4%(预期0.3%),年率4.7%(预期4.6%),均高于预期,从细项看,住房的通胀正在放缓,而非住房服务通胀仍然顽固。除此以外,核心耐用品订单数月率1.4%(预期-0.1%)较前值继续走高,5月密歇根大学消费者信心指数整体上升至59.2(预期58.0)。数据公布后,2年期美债领跌,收益率上行至最高4.62%,10年期一度触碰到3.85%高位,目前市场也在重新定价6月7月的加息及年内降息的预期。

数据来源:Bloomberg 另一方面,在债务上限协议达成后,财政部料将很快发行国库券以补充TGA现金余额,供给端的压力对于目前美国脆弱的金融市场而言,无疑是雪上加霜,预计美债短期内仍将在高位震荡。未来随着债务上限问题的解决,市场将回到对通胀及经济数据的交易上来,本周重点关注5月非农数据。 (三)中资美元债 债务上限协议达成,提振市场风险情绪,今日中资美元债整体情绪较好。投资级方面,TMT板块,low beta名字利差小幅收紧2-3bp,而high beta名字美团则走阔约5bp。SOE板块,受RM账户的青睐,high beta名字5-10年期长券利差收紧1-3bp。金融板块涨跌互现,AT1/PERP承受卖压,五大行AT1价格下降0.25-0.375pt。AMC方面,华融相对坚挺,价格小幅上涨0.25pt。 高收益地产方面,万达表示,没有银行提出其需对13亿美元的贷款提前还款,今日万达曲线大幅上涨4-7pt,龙湖、金茂也逐步看到买盘,价格小幅上涨1-2pt。

数据来源:Bloomberg 另一方面,在债务上限协议达成后,财政部料将很快发行国库券以补充TGA现金余额,供给端的压力对于目前美国脆弱的金融市场而言,无疑是雪上加霜,预计美债短期内仍将在高位震荡。未来随着债务上限问题的解决,市场将回到对通胀及经济数据的交易上来,本周重点关注5月非农数据。 (三)中资美元债 债务上限协议达成,提振市场风险情绪,今日中资美元债整体情绪较好。投资级方面,TMT板块,low beta名字利差小幅收紧2-3bp,而high beta名字美团则走阔约5bp。SOE板块,受RM账户的青睐,high beta名字5-10年期长券利差收紧1-3bp。金融板块涨跌互现,AT1/PERP承受卖压,五大行AT1价格下降0.25-0.375pt。AMC方面,华融相对坚挺,价格小幅上涨0.25pt。 高收益地产方面,万达表示,没有银行提出其需对13亿美元的贷款提前还款,今日万达曲线大幅上涨4-7pt,龙湖、金茂也逐步看到买盘,价格小幅上涨1-2pt。

“浙商银行FICC”由浙商银行资金营运中心主办,涵盖固收、信用、量化、外汇、贵金属与大宗商品等多条线业务的市场研究与政策解读,致力于打造学术性与趣味性兼具的业务交流平台。

本文作者可以追加内容哦 !