嘉实研究阿尔法能不能替代885000?

最近关于嘉实研究阿尔法的文章和讨论最近很多,我的星球社群上也有一些讨论。从最近几年的业绩来看,该基金的收益和万得普通股基指数走势非常贴近,因此有人想把这个基金作为基金指数的替代。但穿透净值之后,这个基金真的能够成为885000的替代吗?今天就来认真回答一下这个问题。

基本信息关于这个基金的介绍的文章有很多,我就不赘述了,下面是这个基金的基本介绍:

嘉实研究阿尔法就是我们起始于10年前的一个尝试,本来的初衷,顾名思义是把嘉实研究的选股能力外化为一个公募基金产品,如果配合上市场中性的对冲,就能成为很好的绝对收益工具。那么在产品设计上就很简单粗暴的设定了固定的高仓位、中证800内部中性的行业配置,然后每个行业的个股配置完全来自于研究员的模拟组合。这样业绩归因上年化回报率就基本可以理解为中证800年化回报,加上嘉实研究提供的选股层面的alpha能力。

从上面的介绍来看,可以将这个基金理解为一个中证800的指数增强基金。

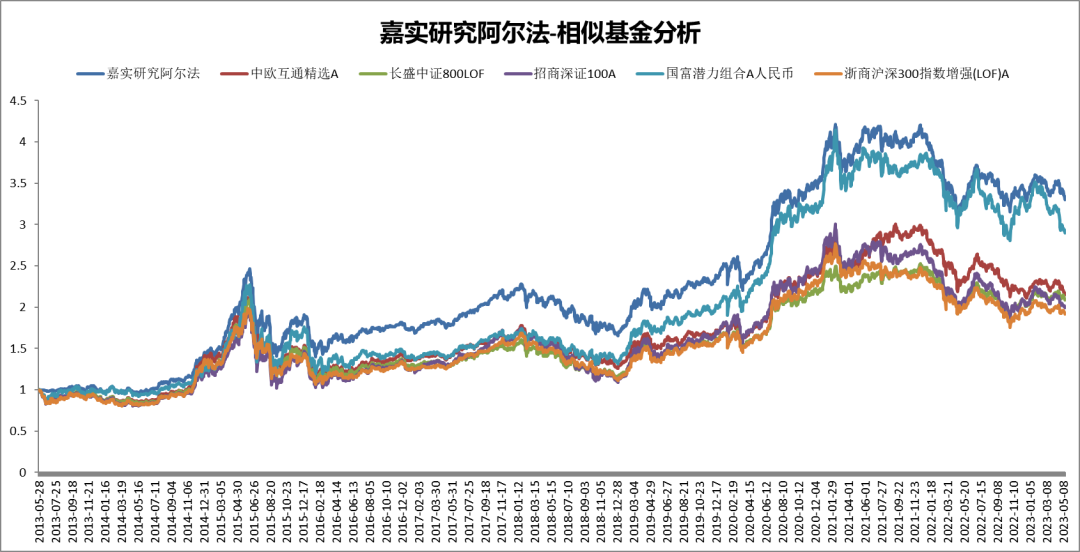

业绩分析这个基金成立时间比较早,下面是与不同指数的净值对比,整体来看,嘉实研究阿尔法是能够显著跑赢常见的指数的。

年化收益更高,相对来说回撤的波动略小。

从最近几年的区间来看,年化收益确实跟万得普通股基指数比较贴近。可能正是因为这个原因,大家才想把这个基金作为万得普通股基的替代。

从近3年业绩来看,年化超额收益相对高一点。

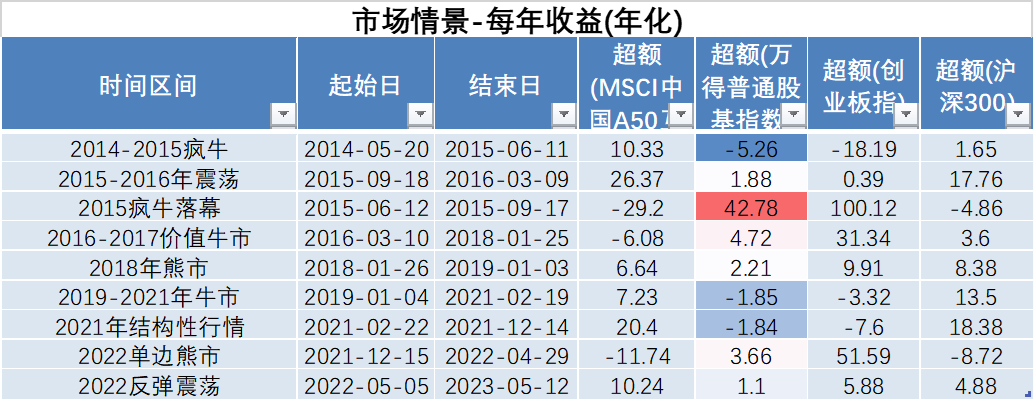

下面是超额收益整体走势,相对于沪深300和MSCI中国A50,有比较稳定的超额收益。但相对于万得普通股基指数,超额收益就比较小了。

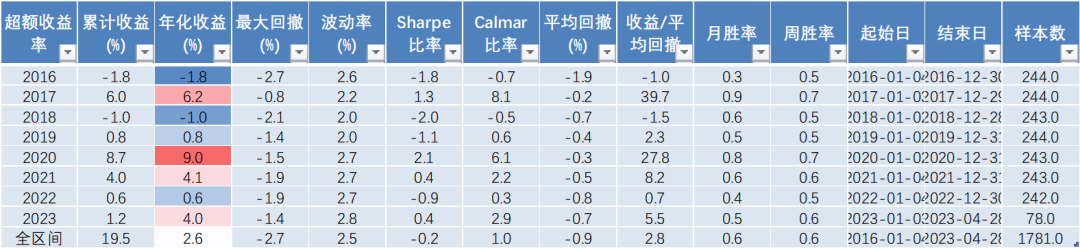

从每年超额来看,从2018年开始,相对于万得普通股基的超额就很小了。

如果从近5年来看,超额的最大回撤甚至有10%。如果是一个指数跟踪基金,或者说一个指数增强基金,这么大的超额显然是不应该的。

从每年来看,早期的回撤比较大,但21年最大回撤也超过了8%,但21年是相对特殊的一年,市场风格急剧切换,如果没有及时跟上市场指数的变化,超额回撤波动会比较大。但如果是风平浪静的年份,超额回撤可以控制在5%左右。

从不同的时间场景来看,从2016年开始,整体超额收益波动并不大。

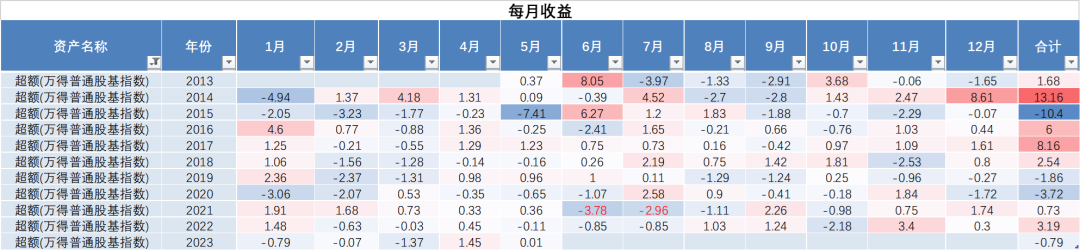

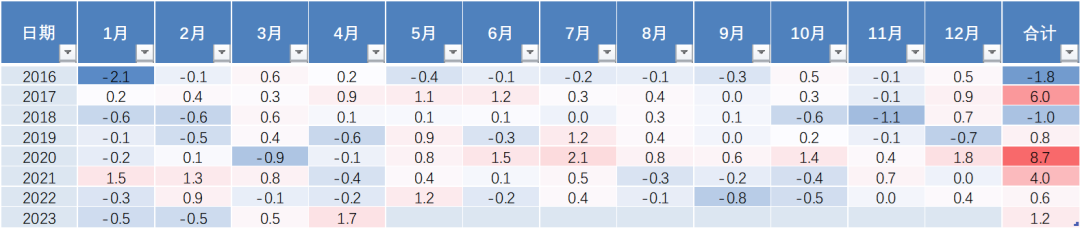

从每月超额收益来看,早期波动比较大,但近几年,整体也比较稳定。

从上面的业绩分析来看,可以有下面几个结论:

• 在早期2016年之前,该基金与万得普通股基的超额并不稳定,波动很大,

• 在2016年之后,该基金相对于万得普通股基的收益比较接近,但是在市场风格切换的时候,超额波动会很大,21年的时候,超额收益最大回撤会超过8%。从收益的角度,这个基金可以作为短期万得普通股基的替代,但从回撤的角度,一个指数基金或者指数增强基金超额回撤超过8%,这显然是不合理的;

上面的分析是基于净值分析,净值只是我们看到的表象,我们还需要深入持仓去看引起表现的原因。对于一个指数跟踪基金或者指数增强基金,非常重要的就是敞口分析了,看在行业和风格的暴露情况。

从中证800的情况来看,整体的行业暴露相对很少。(有一些可能是因为选择的行业分类标准不太一样,比如我选择的是中信行业,他们内部选择的可能是申万行业等)

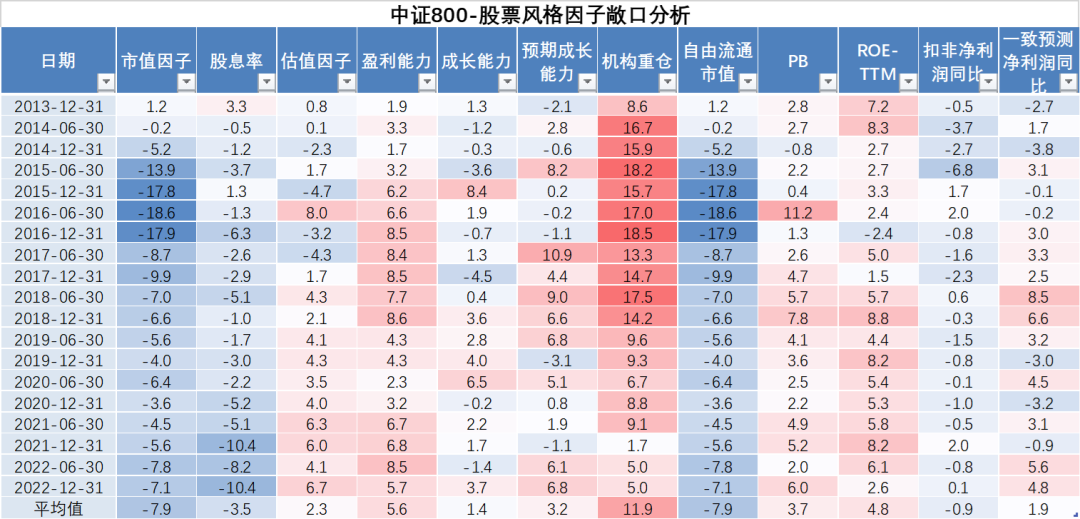

从风格的敞口来看,早期的风格暴露大一点,尤其是在2015年之前,主要是超配了小市值,对应的机构重仓风格也多一点。但2017年开始,对应的风格敞口就减少很多了。

所以,从与中证800的敞口分析来看,该基金确实做到了言行一致,在行业和风格上的敞口暴露相对比较少,相对于中证800的超额收益,主要就是研究员贡献的alpha。上面的敞口绝对值大小可以作为一个对比参考。

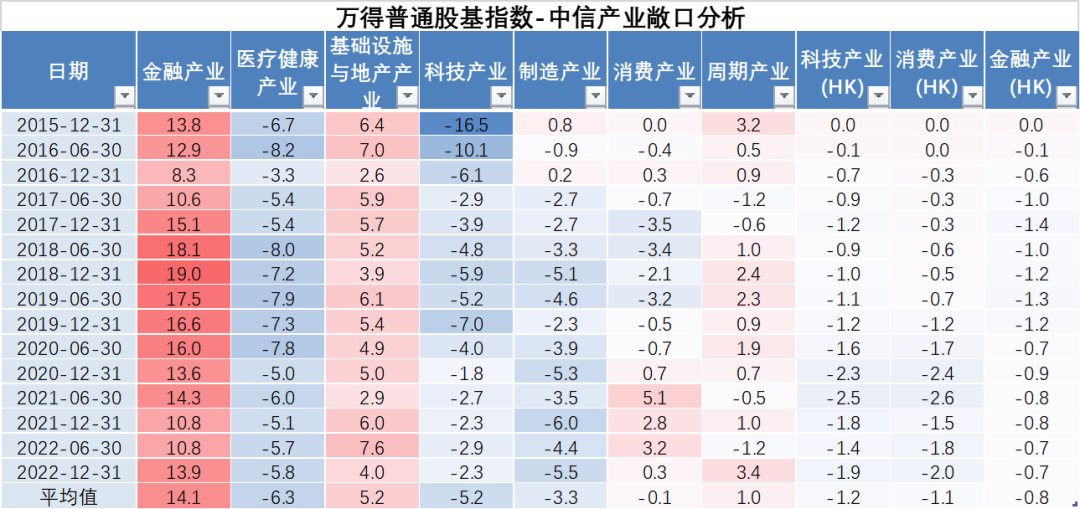

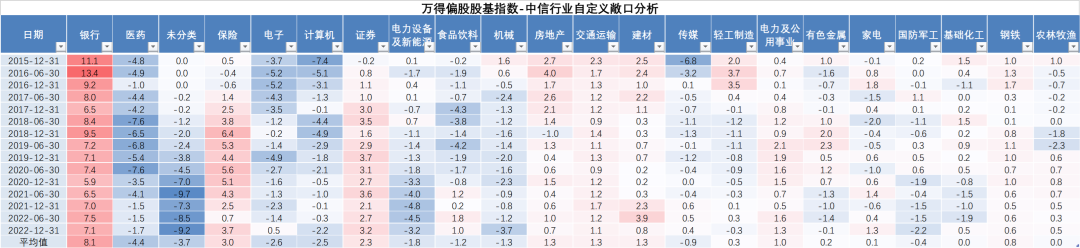

下面是相对于万得普通股基的敞口分析。要做这个敞口分析,首先需要把万得普通股基的全部成分基金穿透到股票持仓,然后再汇总,得到一个虚拟的指数持仓,再根据这个持仓来计算相关行业和风格,最后与基金对比,来计算敞口。目测。我应该是全网第一个做万得普通股基穿透持仓分析。

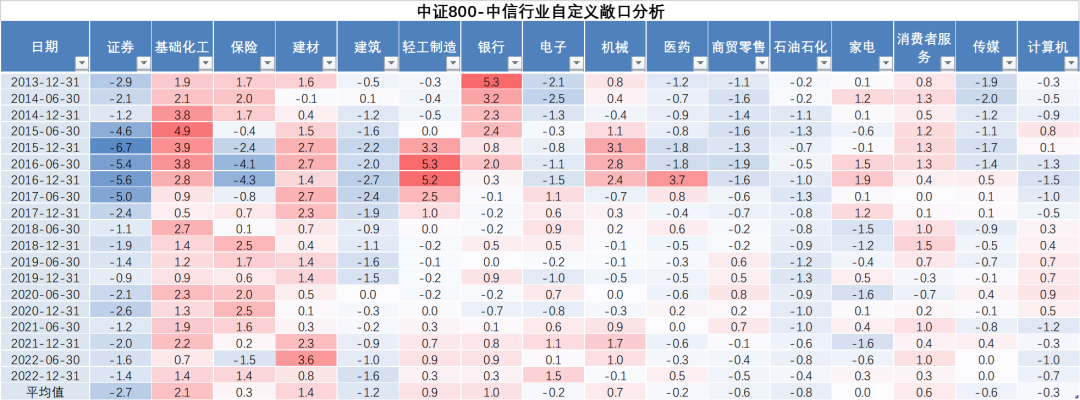

从下面的数据来看,相对于万得普通股基在中信产业的敞口还是挺大的,该基金相对来说超配了金融产业,基础设施和地产产业,低配了医疗健康和科技产业。

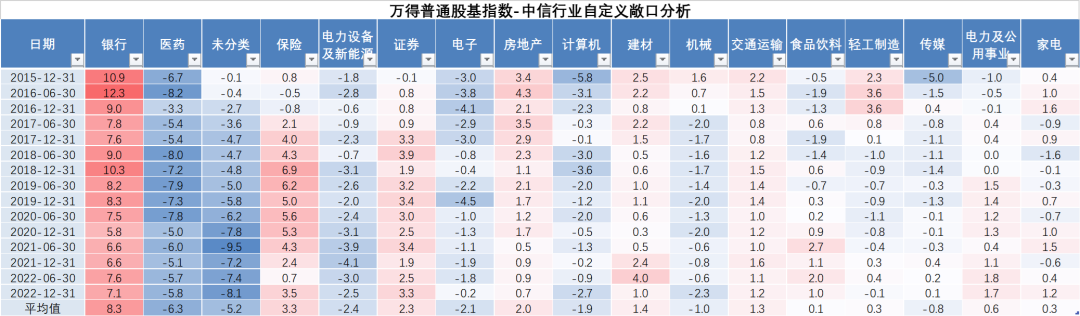

从中信行业来看,该基金超配了银行,保险,低配了医药。最近1年的超额为正,可能就与这个行业暴露有关。为什么会有这种差异,这是基准中证800和万得普通股基的持仓差异。中证800相对比较稳定,但作为一个基金指数,相对来说基金经理整体会做一些行业轮动,所以并不会类似于中证800那样固定。

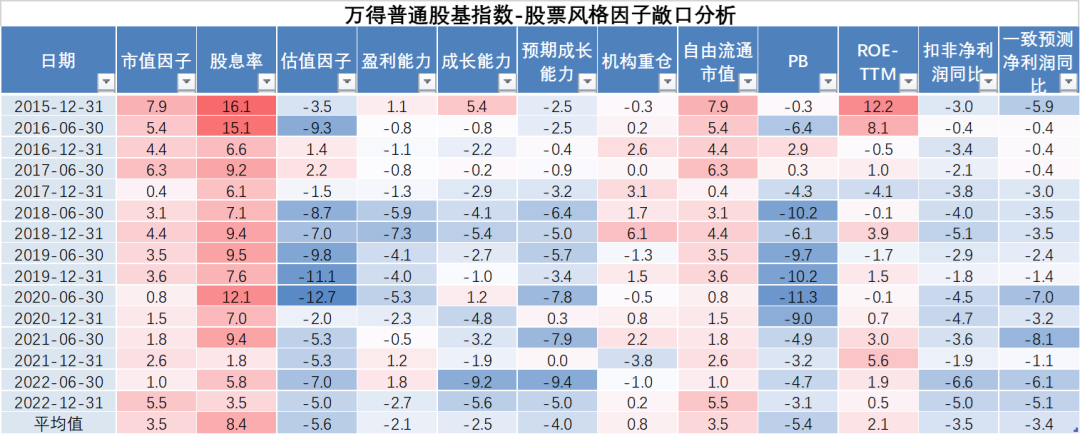

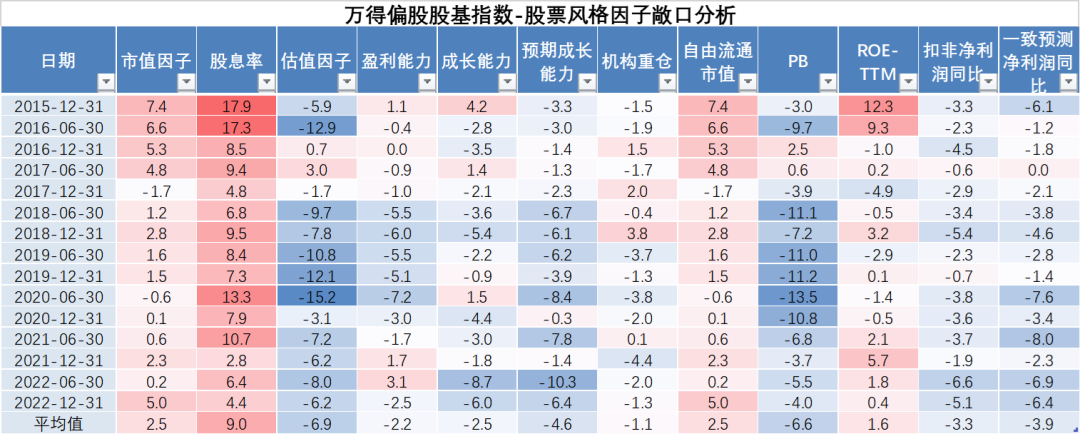

从风格暴露来看,整体来看,风格暴露并不大,部分时间段会超配股息率风格,低配估值风格。

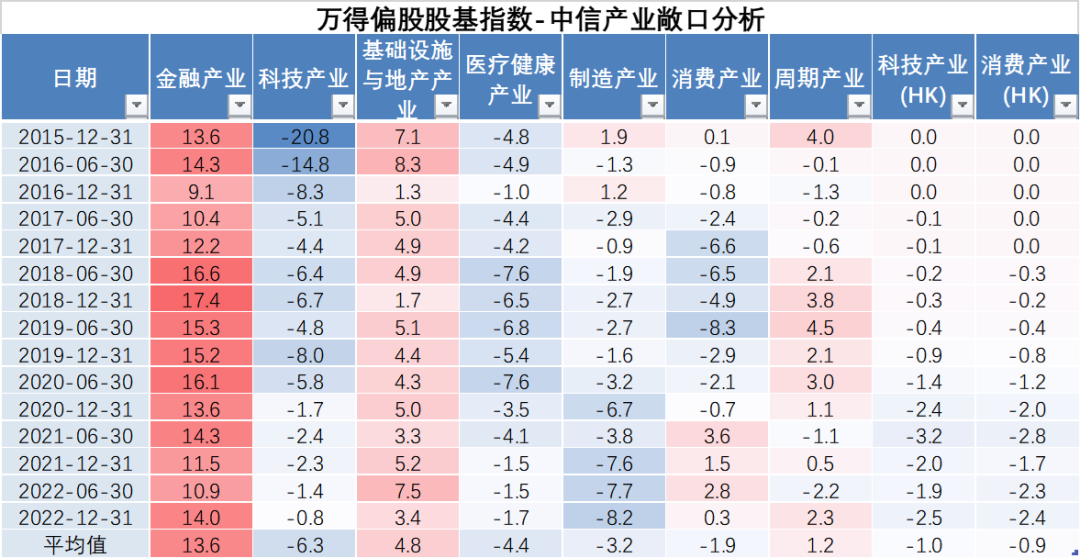

万得偏股基金与万得普通股基类似,所以整体差别不大。

从上面分析来看,该基金与中证800无论在行业和风格上的暴露都比较小,做到了言行一致,确实可以理解为一个中证800的指数增强基金。但与万得普通股基的敞口分析来看,风格上敞口相对比较小,但是行业暴露相对比较大,该基金明显超配了银行,证券等金融行业,低配了医疗行业,这种行业敞口就是超额收益不稳定的一个重要因素。

其他补充下面是该基金其他一些值得关注的信息。

首先,国富潜力组合的最近的业绩表现似乎与该基金走势一致,有潜力成为一个替代基金。

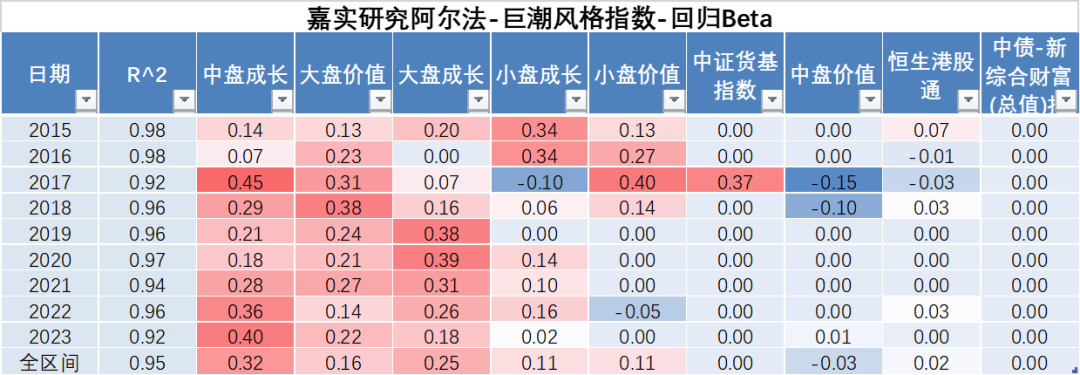

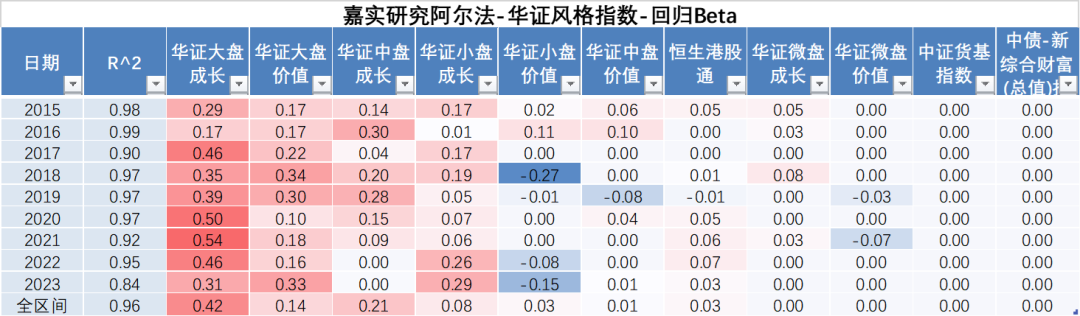

从回归分析来看,该基金整体偏向于大盘,中盘成长和大盘价值风格。早期偏向于小盘风格。

与华证指数回归分析来看,也有类似结论在大盘风格暴露比较多,尤其偏大盘成长,其次是中小盘成长风格。

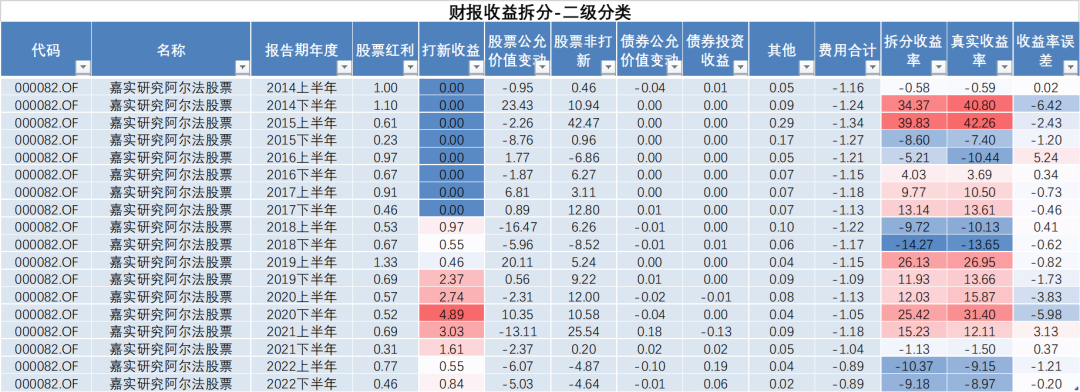

从收益拆分来看,在2019-2021年下半年有一定的打新收益贡献。

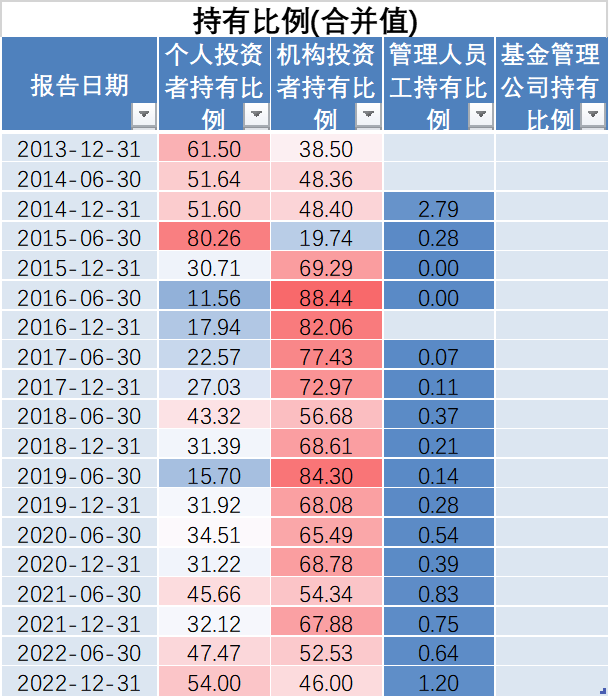

目前个人持有比例和机构持有比例占比大概在50%左右,管理人员工持有比例占比虽然绝对值不高。但如果从全市场主动权益基金来看,占比相对还是很高的。

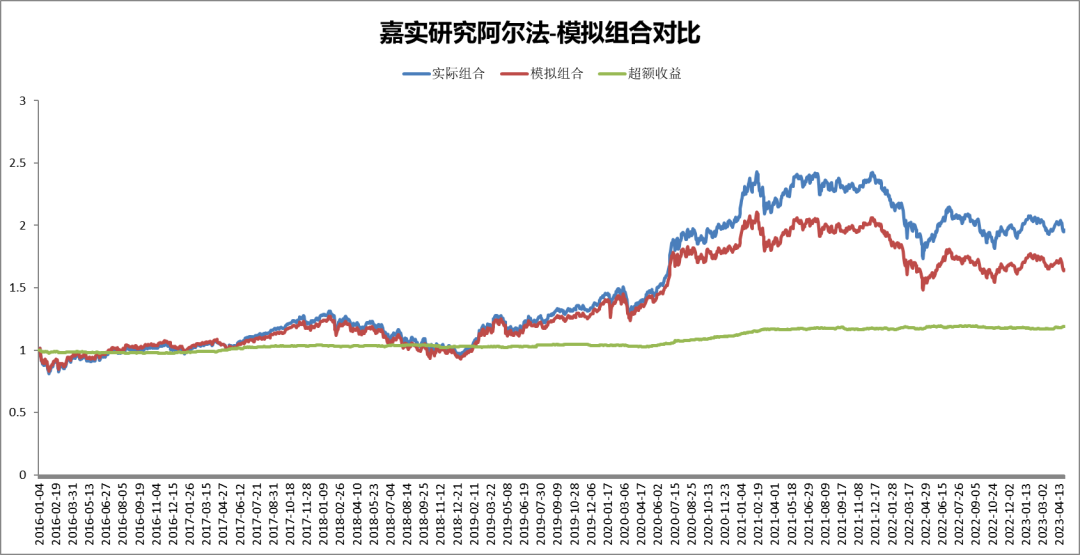

其次,从主动管理能力来看,也就是通过实际净值与根据中报和年报全部持仓构建的模拟组合对比得到的超额收益,有相对比较稳定的超额收益,说明整个研究部的主动管理是有正的收益贡献。

小结

小结 把嘉实研究阿尔法当做一个中证800指数增强基金是没有问题的,从穿透持仓来看,相对于中证800,在行业和风格暴露整体都比较小,这个基金确实是言行一致。

但如果把这个基金当作万得普通股基的替代,可能会存在一些问题。首先,从收益来看,也就是最近几年的收益比较接近,但超额收益的波动会比较大,尤其在市场风格切换比较剧烈的21年,超额最大回撤有8%左右。其次,在早期,收益偏离度更大,更加不能够当做一个指数跟踪或者指数增强基金来看待。从穿透的持仓风格来看,行业的暴露会比较大,风格暴露相对比较小,这可能就是超额收益不稳定的原因。

回到最开始的问题,嘉实研究阿法尔能不能替代885000?我觉得这取决于你的投资目的。如果你的目标是寻找类似于宽基指数基金或者指数增强那种超额收益,这显然是不符合的,短期超额波动会比较大。但目前万得普通股基并没有直接跟踪的产品,只能够退而求次,在容忍一定的超额波动的情况下作为一个替代。但你一旦这样做了,你就得自己跟踪超额收益的走势了,如果偏离太大了,就需要重新思考,未来走势是否还能够保持一致了。有可能只是市场短期风格的变化,比如21年的风格切换,当然也有可能是根本性的变化,比如13-15年,走势完全背离。

底层数据已经上传到知识星球,微积分和他的朋友们。有需要的可以去自取。

至此,全文完,感谢阅读。

如果您发现我的分析有错误和遗漏的地方,欢迎指正和补充。

投资有风险,投资需谨慎。以上内容中仅代表个人观点,与本人所在机构没有任何关联,也不代表任何投资建议或承诺,投资者不应将此作为投资或决策依据。

您在做出投资决策之前,请仔细阅读基金合同等说明,充分认识该基金产品的风险收益特征和产品特性,认真考虑各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。产品的过往业绩并不预示其未来表现。

投资有风险,请谨慎选择。

本文作者可以追加内容哦 !