2023年轻工制造行业下半年投资策略

23063524

家居:基本面震荡向上,把握窗口性机会

行业跟踪:家居零售波动中复苏,出口企稳静待拐点

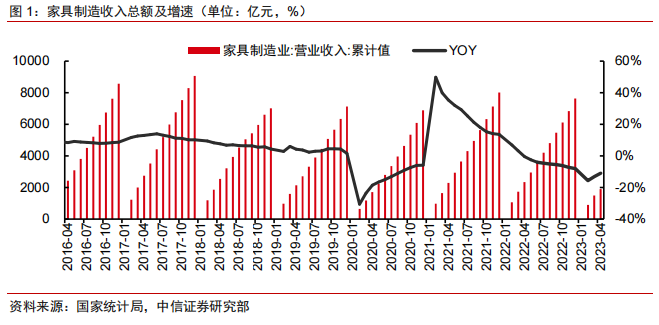

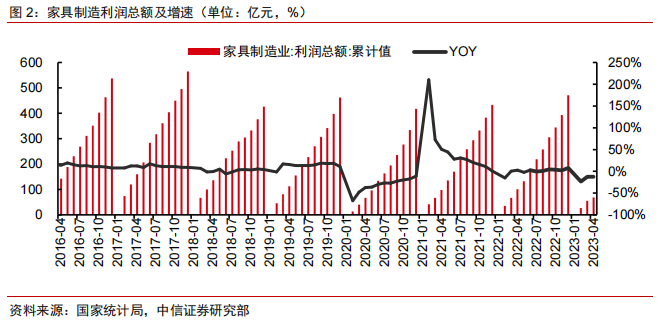

2022 年家具制造业收入同比-8.1%,净利润同比+7.9%;2023 年 1-4 月收入同比- 11.0%,净利润同比-12.3%。据国家统计局,2022 年家具制造业收入总额 7,624 亿元,同 比-8.1%,家具制造业利润总额 471 亿元,同比+7.9%。2023 年 1-4 月家具制造业收入总 额 1,898 亿元,同比-11.0%,增速环比 1-3 月+2.2pcts,利润总额 68 亿元,同比-12.3%, 增速环比+0.3pct,收入和利润同比降幅收窄,主要系开门红及 315 大促订单在 4 月传导 至工厂端。

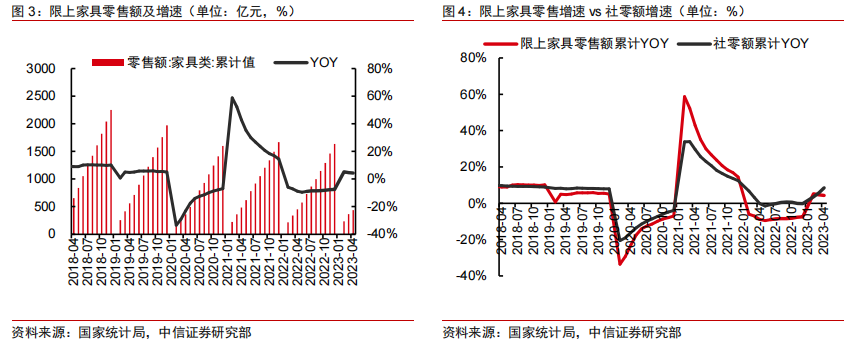

2022 年限上家具零售额同比-7.5%,2023 年 1-4 月同比+4.6%,均低于同期社零额增 速。据国家统计局,2022 年限上家居零售额 1,635 亿元,同比-7.5%,低于同期社零额增 速(-0.2%)。2023 年 1-4 月限上家具零售额 435 亿元,同比+4.3%,低于同期社零额增速 (8.5%),其中 4 月同比+3.4%,低于当月社零额增速(18.4%);1-3 月家具零售改善较明显,主要系春节开门红活动及 315 大促的共同影响下,前期累积的家居消费需求集中释 放,但积压需求消退后家具零售增速再度放缓。

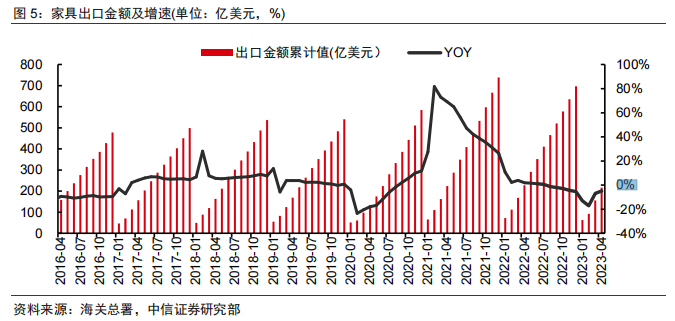

2022 年家具出口金额同比-5.3%,2023 年 1-4 月同比-4.8%,降幅持续收窄。据海关 总署,2022 年家具行业出口金额 697 亿美元,同比-5.3%,主要系海外经济环境承压和渠 道去库存的影响。2023 年 1-4 月家具行业出口金额 216 亿美元,同比-4.8%,增速环比 1- 3 月+2.0pcts,伴随海外库存去化接近尾声,年内家具出口增速触底回升概率较大。

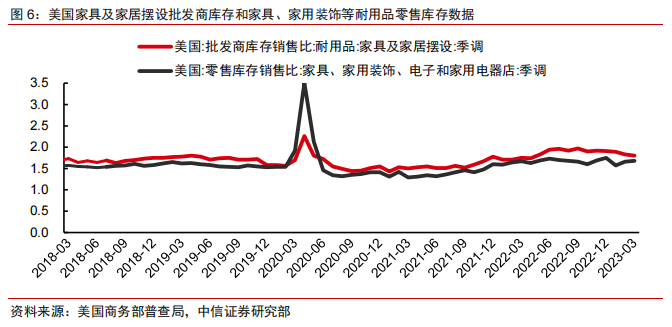

海外家具等耐用品批发及零售库存处于正常水平。据美国商务部普查局数据,2022 年 底美国家具及家居摆设批发商库销比(季调)达 1.98,家具、家用装饰、电子和家用电器 店零售库销比(季调)达 1.68;截至 2023 年 3 月美国家具及家居摆设批发商库销比(季 调)达 1.80,家具、家用装饰、电子和家用电器店零售库销比(季调)达 1.68。两者 2022 年来整体呈现上行趋势,2023 年环比有所下降,整体海外家居库存水平较正常。

前瞻指标:地产交付改善,有望逐步提振需求

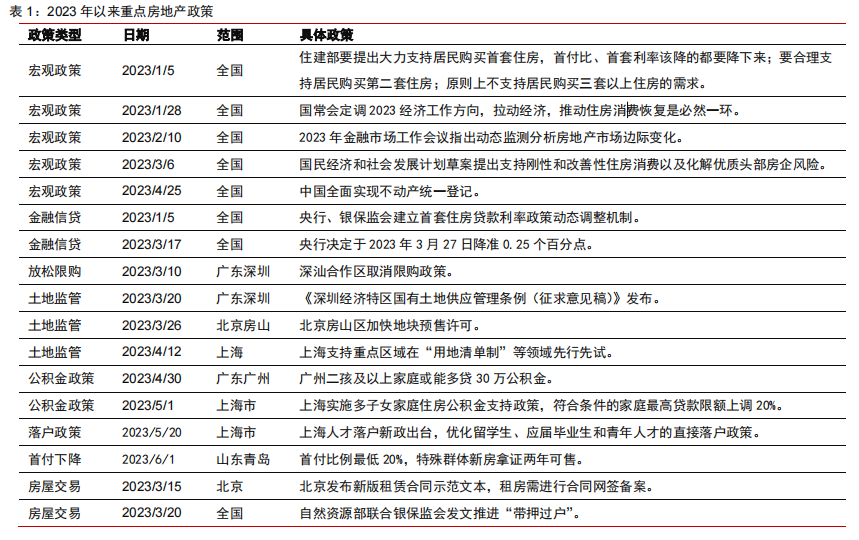

2023 年以来,全国房地产政策延续了 2022 年四季度以来的政策思路,维持稳增长、 控风险基调,地方房地产政策继续边际放松。宏观政策方面,国常会定调 2023 年经济工 作方向,推动住房消费恢复是其中的必然一环,国民经济和社会发展计划草案提出支持刚 性和改善性住房消费以及化解优质头部房企风险。金融信贷政策持续推进,央行于 2023 年 3 月 27 日降准 0.25 个百分点;地方政府持续出台放松限购、土地监管、落户和公积金相 关政策,刺激房地产消费需求,其中上海实施多子女家庭住房公积金支持政策,北京启动 存量住房交易“带押过户”模式,青岛首付比例最低降至 20%。

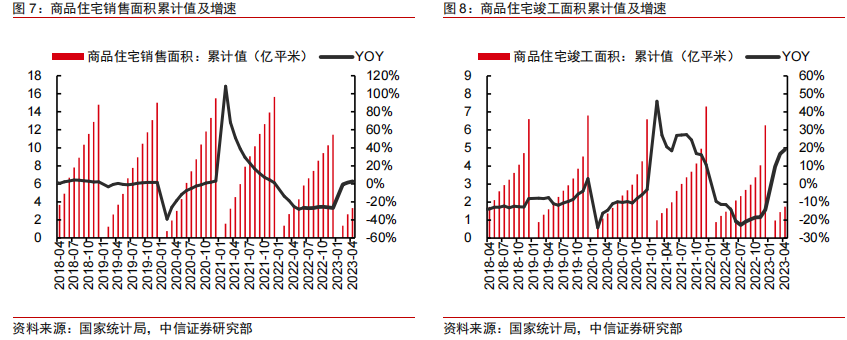

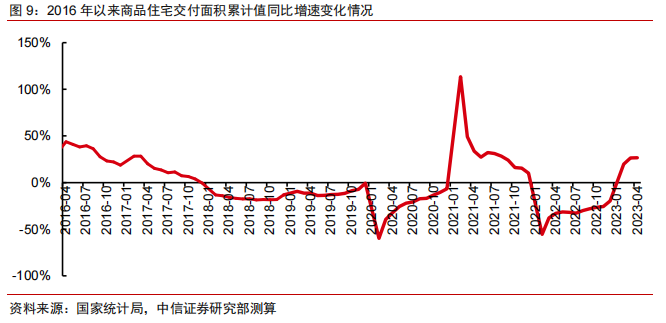

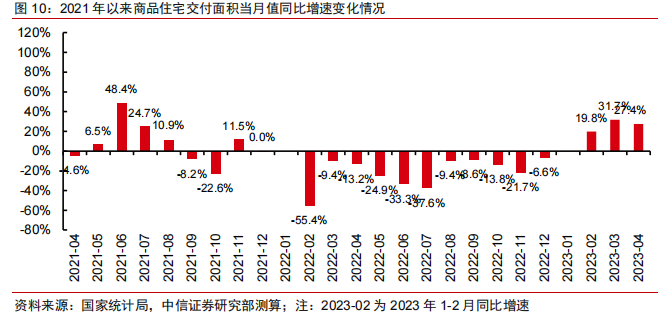

需求前瞻指标恢复情况良好,2023 年 1-4 月商品住宅交付面积同比+26.6%。据国家 统计局,2022 年商品住宅销售面积同比-26.8%,竣工面积同比-14.3%,2023 年 1-4 月商 品住宅销售面积同比+2.7%,竣工面积同比+19.2%。从对家居零售需求更具指引意义的商 品住宅交付量来看,我们测算 2022 年商品住宅交付面积累计 5.84 亿平米,同比-19.7%, 2023 年 1-4 月商品住宅交付面积累计 1.29 亿平米,同比+26.6%,商品住宅交付面积累计 值恢复至 2021 年同期的 84.9%,商品住宅交付面积回暖势头明确。

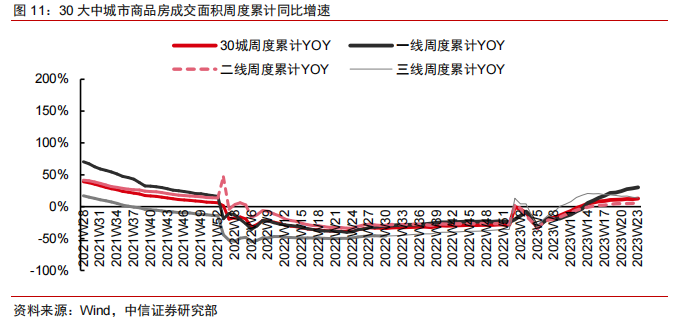

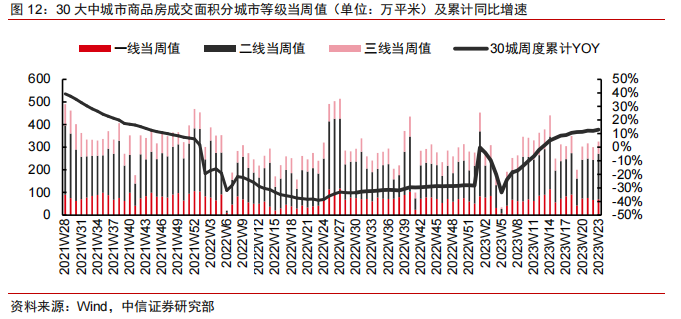

情绪指标 2023 年 4-5 月环比转弱。从新房视角来看,2023W1-23(即 1-23 周,截至 2023 年 6 月 4 日),30 大中城市商品房成交面积累计值 6,811 万平米,同比+13.1%,较 2021 年同期(9,885 万平米)仍存较大缺口;其中 2023 年 4 月商品房累计成交面积环比 -20%、5 月环比-8%,4-5 月新房销售环比减弱,但同比增速仍维持 20%+。分城市来看, 2023 年 1-5 月一线/二线/三线商品房交易面积同比增速为 30%/7%/15%,低线城市弱于高 线城市。根据中信证券研究部房地产和物业服务组最新预测,2023 年商品房销售面积预计 同比+3.6%,根据国家统计局数据 2023 年 1-4 月商品房销售面积同比-0.4%,全年商品房 市场呈现波动中的复苏。

(受篇幅限制,仅为部分浏览)

*免责声明:以上报告均为通过公开、合法渠道获得,报告版权归原撰写/发布机构所有,如涉侵权,请联系删除;本号报告为推荐阅读,仅供参考学习,不构成投资建议。

本文作者可以追加内容哦 !