PPI超预期导致利率上升并不合理,4.26%左右应是本次周期10年期美国国债峰值

A.摘要

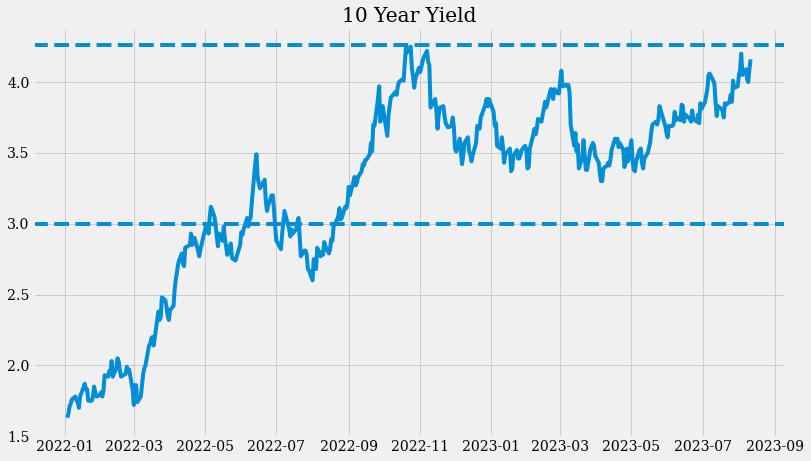

当10年期国债收益率在4月份向3%滑落时,我认为利率见底,同时也是黄金见顶,因为我认为对“银行危机”的担忧被夸大了,经济衰退的风险微乎其微。

此后利率一直在上升。随着利率持续上升,我认为长期持有美国国债将变得有吸引力,因为基于我对经济增长、通胀和风险溢价(通胀的消失尾部风险)的预期,我认为4.26%左右应该是本次周期10年期国债收益率的峰值。

实际上,这意味着,当10年期收益率接近4.26%时,做多美国国债变得有吸引力,而当10年期收益率接近3%时,做空美国国债变得有吸引力。

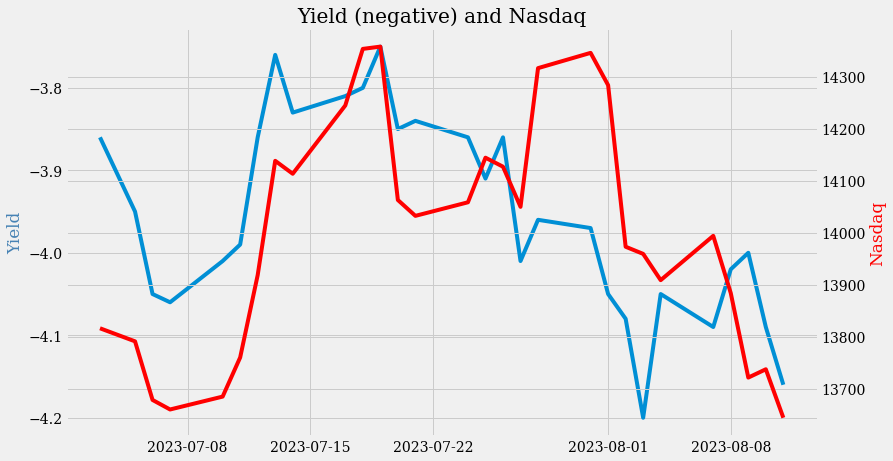

8月份的利率市场波动大,可能超过股市。

但利率和股市是相关的——最近,利率上升导致股市下跌。纳斯达克指数比S&P指数跌幅更大,也是因为它对利率更为敏感。

对利率上升目前有各种解释:超预期的GDP报告、惠誉下调对美国的评级、美国国债供应增加以及上周高于预期的PPI通胀。

但市场不应担心PPI通胀。

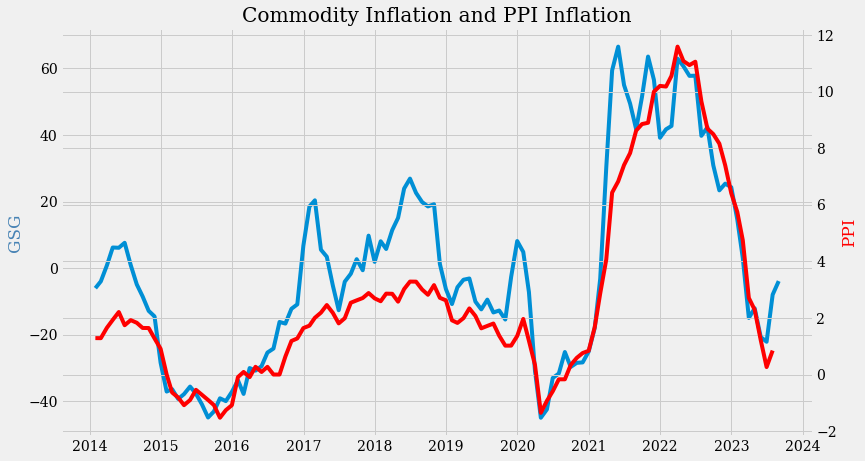

PPI膨胀主要由商品价格通胀驱动。大宗商品价格不太可能失控,因为大宗商品主要是对中国进行定价,而中国似乎并不想过多刺激经济。

因此,收益率上升是不合理的。

B.10年期收益率:3%太低,4.26%太高

我认为10年期国债收益率在接近3%时过低,而在接近4.26%时则过高。

这意味着一种交易策略:在利率“过高”时做空美国国债,在利率“过低”时做空。

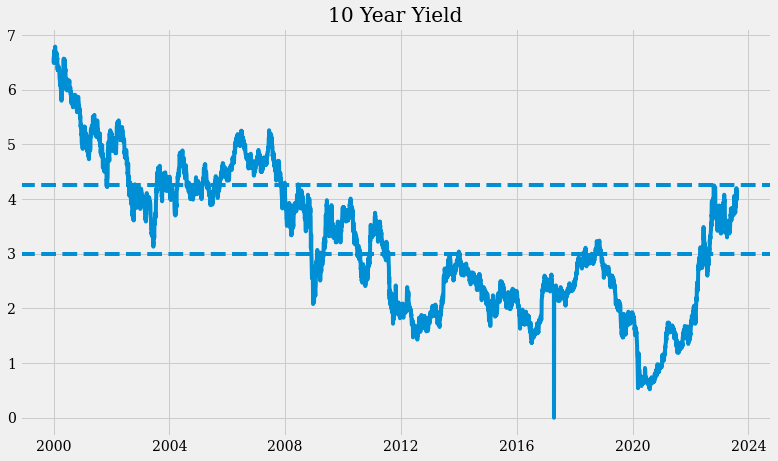

下图显示了过去20年的10年期收益率。如果/当经济回到协变前的“停滞”常态,利率可能会比现在的水平还要低很多。

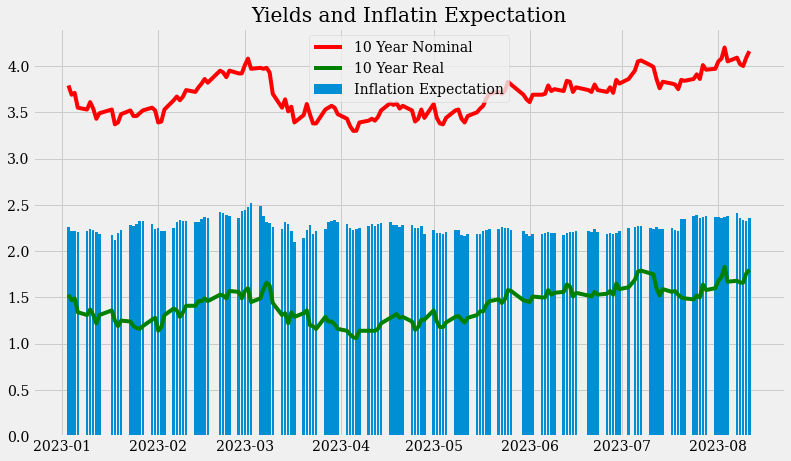

C.8月份的利率正在上升由实际收益率上升推动

在实际利率上升的推动下,8月份的名义利率一直在上升——今年的通胀预期保持稳定。

D.利率上升导致股票下跌

自7月中旬以来,利率上升导致股市下跌。科技股为主的纳斯达克指数尤其如此。

E.对利率上升的解释

利率上升有多种解释:GDP报告高于预期、惠誉评级下调、美国国债供应以及最近高于预期的生产者价格指数通胀。

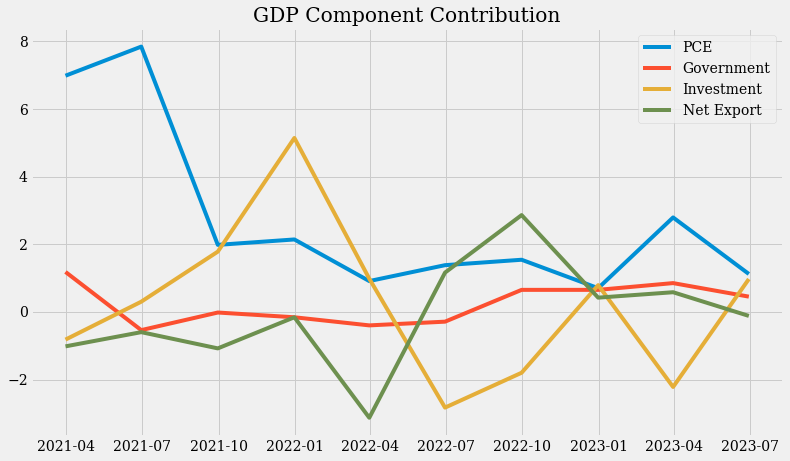

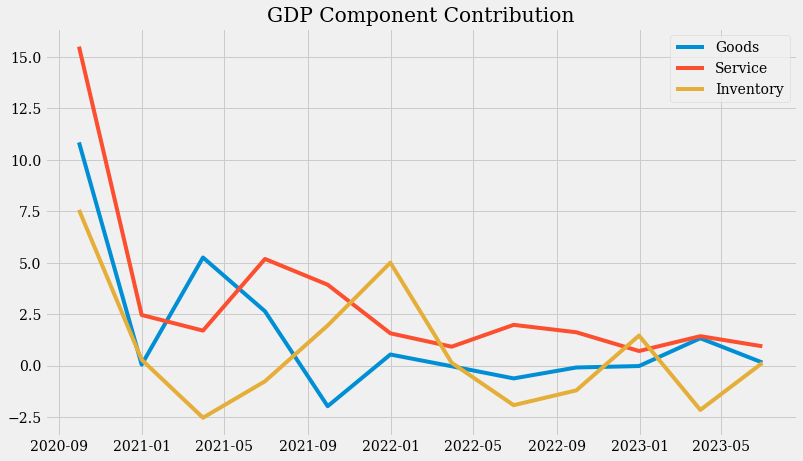

目前的存货周期的比较有意思。但库存对第二季度的GDP增长做出了积极贡献。

F.PPI通胀不应推动利率上升

上周利率上升如果是因为高于预期的PPI通胀,那就不应该。

F.1 .PPI通胀主要由商品价格通胀驱动

PPI通胀主要由商品价格通货膨胀驱动。

F.2 . 2023年,大宗商品一直在对中国进行定价

2023年以来,大宗商品一直在对中国进行定价。中国经济复苏乏力,是年初大宗商品价格走低的原因之一。由于对中国经济复苏重新感到乐观,大宗商品自7月份以来强劲反弹。

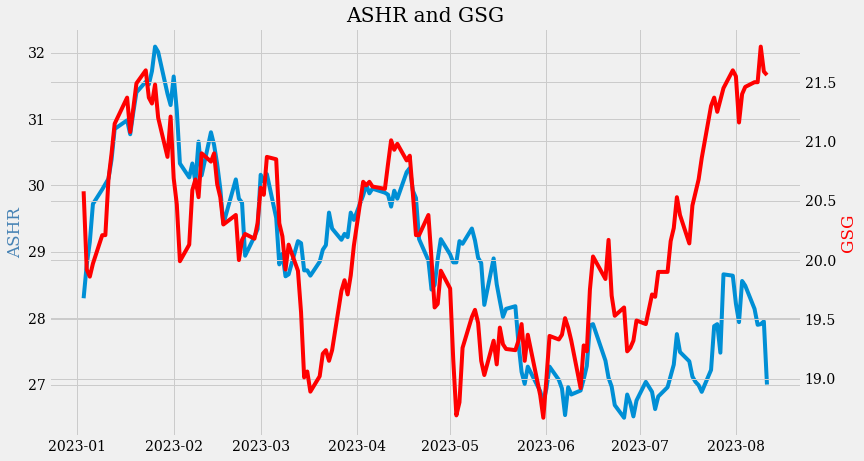

自8月份以来,由于对经济的担忧再度升温,中国a股市场再度下跌。

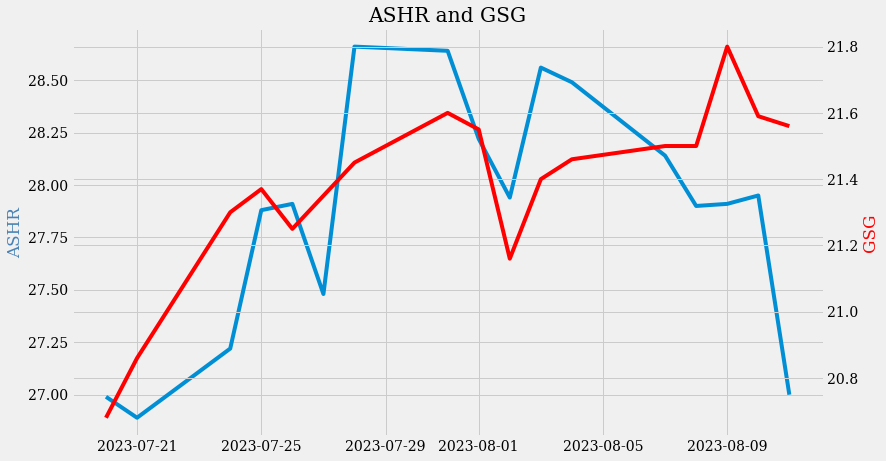

大宗商品价格和中国a股市场自7月底以来似乎已经脱钩。

但细看之下,仍能发现中国对大宗商品市场的影响。

F.3 .中国的刺激措施并不支持过度强劲的大宗商品市场

中国可能不会推行过于强势的刺激方案。如果中国经济复苏增强,大宗商品价格可能企稳,甚至进一步反弹,但可能不会将PPI通胀率推至令人担忧的水平。

本文作者可以追加内容哦 !