你做多(或做空) 时到底做的是什么?

A.总结

做多日经相对标普,就是在做空日元。做空大宗商品就是在交易经济衰退(或中国复苏的乏力)。

很多交易在表明看来似乎很复杂。你可以举出无数因素来解释为什么一 项资产的涨跌。不过解释历史还是比较容易的部分。展望未来,你很可能会被这些因素搞得弄不清方向——这些因素指的方向可能相反。

因此才有了对“单手”经济学家的呼声(经济学家经常说“一方面来说”,“另一方面来说”)。现实中的结果只有一个,并没有这么多的方面。

在任何给定的时刻,驱动一项资产的因素只有一两个。这些驱动因素可能是利 率、汇率,或者仅仅是市场对经济周期的看法。这些驱动因素和资产之间甚至不需要是一种“因果 关系”——只要你对“驱动因素”有看法,你就可以对资产有看法。

日经指数和大宗商品就是最近的例子。

日经指数跑赢标普指数是因为日元走弱。大宗商品表现不佳是因为市场对经济衰退的担忧和中国经济复苏乏力。

在这种背景下,国际投资者可能不应该长期做多日经指数。他们需要在相对的基础上评估日经。日元可能会再次走强,从而扭转日经的相对优异表现。

投资者可能不应该在目前做空大宗商品,因为美国经济衰退并非迫在眉睫,而中国的市场情绪可能正在触底。

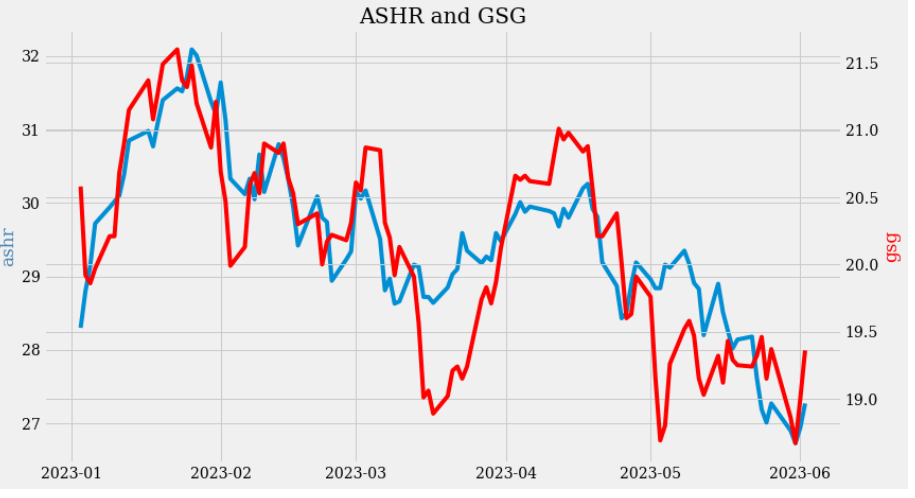

B.日经指数的优异表现受到日元疲软的推动

你可以用很多因素来解释日经指数的跑赢:日本走出通缩、旅游业蓬勃发展、日本央行可能的政策正常化、公司层面的价值创造(股东行动主义、政府针对低市 盈率公司的改革)、低估值、轻仓位、资金流入日本、巴菲特在买入....

但事情可能很简单:日元在走弱。

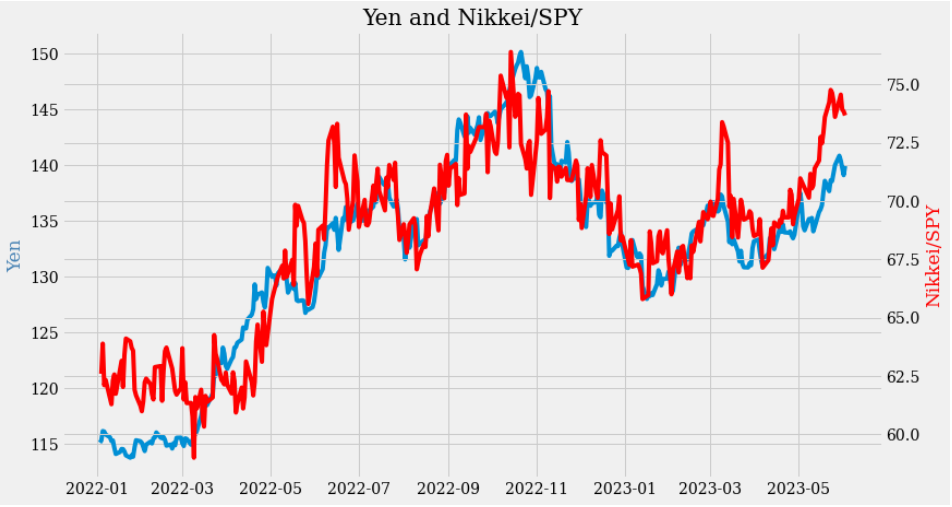

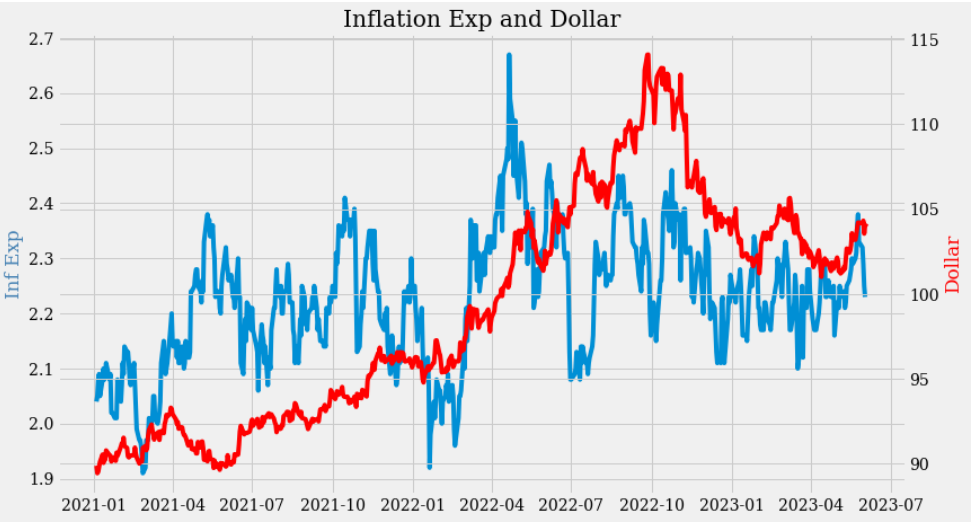

日元和日经指数/标准普尔指数几乎完全相关。由于日元走弱,日经的表现优于标准普尔。

日元与日经 vs 标普的高度相关性有两个原因。第一个是因果关系。第二个仅为相关性。

日本被认为是一个出口导向型经济体。正因为如此,日元走强对日本经济和股市都是不利的。日元走弱则是利好。这是因果关系。

日元也是避险货币。当日元走强时,全球经济很有可能在陷入困境。这对世界各地的股市都是不利的,尤其是日本股市。

自2022年以来,日经指数与标准普尔指数几乎完全与日元相关。2023 年日经相对标普表现优异的背后,是日元走弱。

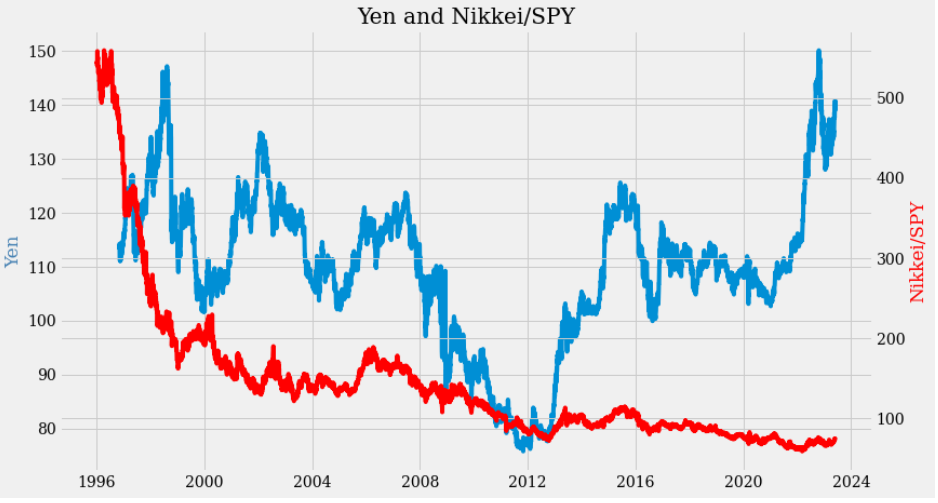

在长期来看,由于日经在泡沫破裂后长期表现不佳,从下图来看,日元与日经/标普的长期相关性并不明显。

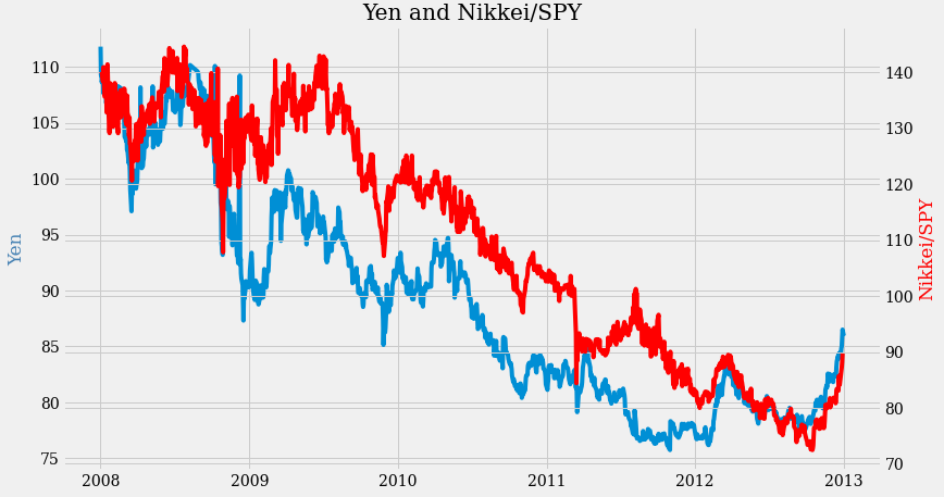

但缩短时间段,可以看到日元在日经的波动中始终扮演着重要的角色。

这一点在 2008 年的金融危机和随后几年的日元重估中表现得很明显。日元走强时,日经指数总是表现不佳。

C.如果日元走强,日经的优异表现可能会逆转

由于日元可能再次走强,日经的优异表现可能不会长期持续。

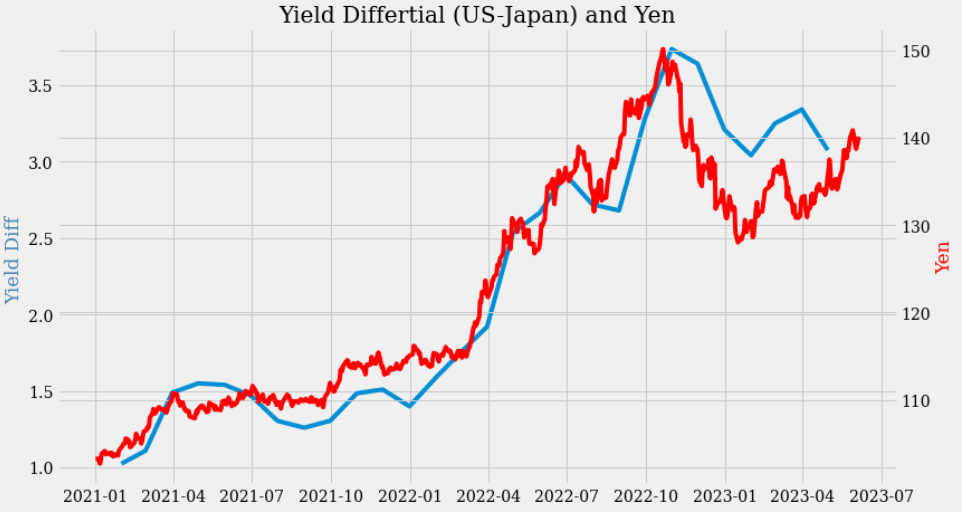

日元可能会因日本国债收益率上升而走强。

收益率差异决定了日元的强弱。日本通胀一直在上升,日本央行极有可能改变 YCC 政策。美国和日本之间的收益率差异从而可能会下降,日元会走强。

日元可能在美元疲软的情况下走强。如果通货膨胀得到控制,美元可能会走弱。

2021年以来美元走强与通胀有很大关系。美国的通胀正在下降,美元从而可能会走弱。

投资者应该在相对的基础上评估海外投资,因为他们总是可以选择在国内投资。对美国投资者来说,日经指数与标准普尔指数的相对表现很重要。日经指数的绝对表现并不重要。

这样,美国投资者可能不应该长期持有相对于标准普尔的日经指数。

D. 大宗商品表现不佳是由于对经济衰退的担忧

在我之前的讨论中,我说铜的交易是受经济衰退担忧和中国经济复苏乏力的影响。

这个逻辑也适用于更广泛的大宗商品。

每种商品都有其自身的特定规律。比如石油就深受OPEC+的影响。

但穿透这些现象来看,你会发现大宗商品与经济衰退担忧和中国市场情绪其实密切相关。

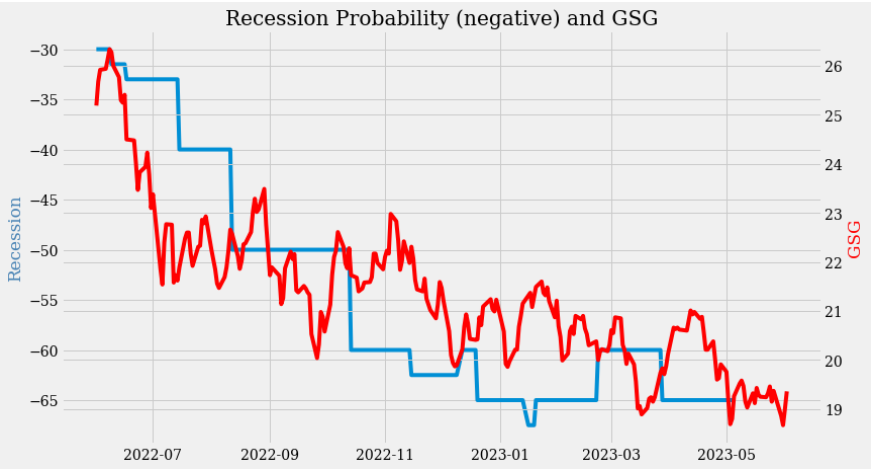

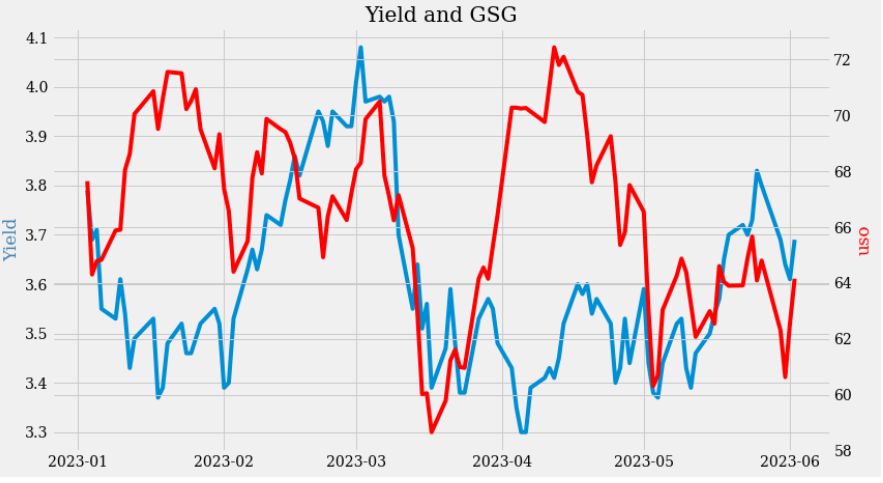

大宗商品指数也随收益率变动,尽管大宗商品的波动性更大。如果市场担心经济衰退迫在眉睫,那么收益率往往会下降。大宗商品也会随之下跌。

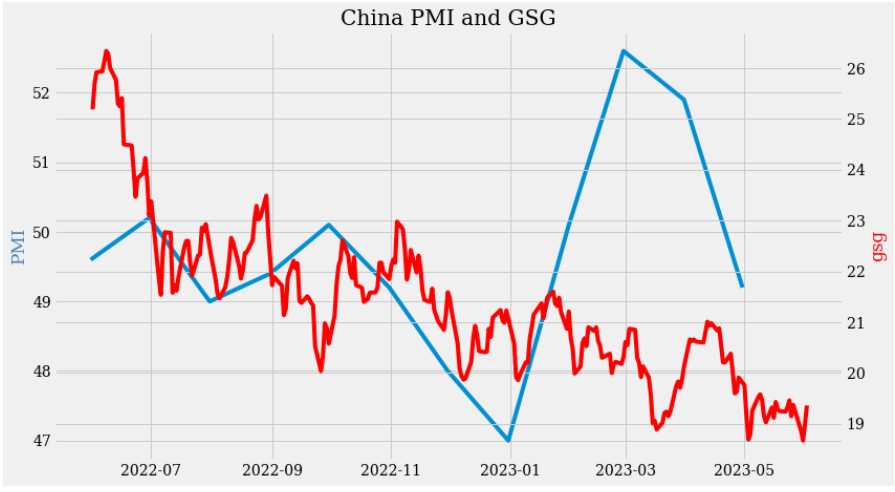

中国经济复苏乏力似乎是大宗商品疲软的原因之一。中国PMI自2023年 3 月开始下滑。大宗商品也走弱。

今年,中国国内股市与大宗商品几乎完美相关。

E. 由于没有迫在眉睫的衰退,大宗商品可能会企稳

美国经济衰退并非迫在眉睫,中国的市场情绪可能正在触底。

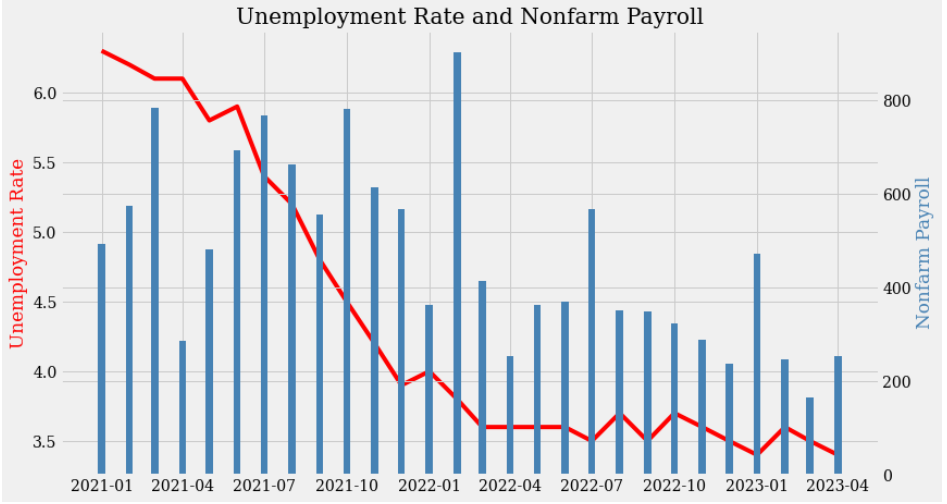

如果你能展望未来几个月,就业数据就可以成为潜在衰退的有效指标。尽管劳动力市场数据通常被认为是滞后指标。

比如,从历史上看,失业率至少需要上升50个基点才会出现衰退。目前,失业率为3.5%,创历史新低。即使加息50个基点,失业率将保持在4%,依然是一个异常低的水平。从失业率来看,美国经济应该没有陷入衰退,而且在未来的短期内也不太可能陷入衰退。

如果没有迫在眉睫的衰退,大宗商品价格可能会企稳,甚至出现反弹。所以在当前水平上,你不应该做空大宗商品。如果你持有大宗商品多头头寸,你应该持有。

F. 结论

日经指数表现优异和大宗商品表现不佳都可能逆转。这符合更广泛的市场区间波动主题。美国投资者应谨慎对待日经指数。在目前的水平上,投资者应该对大宗商品持更为乐观的态度。

不过目前还没有长期趋势。如果没有衰退或通胀的明确信号,市场可能会继续在区间波动,在价格被推高得过高时下跌,在市场已经消化了太多悲观情绪时反弹。

这是一个适合均值回归交易的环境。

本文作者可以追加内容哦 !