农产品研究跟踪系列报告:本周全国生猪均价环比上涨1.04%

23063499

1、本周观点

畜禽链:生猪行业蓄力反转,左侧优选高质量成长标的

1)生猪:从 2023Q1 业绩来看,行业维持季节性深度亏损,资产负债表继续恶化, 现金继续损耗;考虑到 Q2 猪价大概率仍维持亏损,生猪或将距离反转更进一步。 目前板块估值重新回到底部,我们认为接下来 2023 年猪价不论表现如何,板块都 值得重点配置。标的推荐上,左侧更关注高质量成长,核心推荐养殖三小龙:华 统股份、巨星农牧、新五丰;其次,看好养殖四小虎:天康生物、唐人神、金新 农、京基智农;右侧配置白马:牧原股份与温氏股份等。

2)禽板块:白鸡景气一方面受 2022 年祖代引种收缩传导的供给景气外,近年来 白鸡进入家庭消费,消费提振开启独立周期,因此我们认为 2023 年白鸡板块有望 开启高景气。黄鸡近期产能继续回落,伴随着生猪和白鸡景气回升,黄鸡价格再 起的确定性更高,继续看好。禽板块核心推荐:益生股份、立华股份、圣农发展 等。

3)动保:受益下游养殖规模化趋势的加速,看好动保龙头市占率提升。从兽药和 疫苗两个细分行业来看,我们认为兽药行业更分散,头部企业的成长性更有确定 性,尤其是优质公司更能享受下游养殖规模化带来的行业红利;疫苗赛道核心关 注非洲猪瘟疫苗临床进展以及商业化落地情况,从股票的角度去看,短期更偏重 主题。综合来看,动保板块核心推荐:科前生物、回盛生物、国邦医药、中牧股 份、普莱柯等。

4)饲料及宠物:饲料会更加向技术服务类企业集中,核心看好海大集团估值与业 绩的双修复行情。此外,2023 年宠物板块有望伴随消费回暖,迎来较好机会,核 心关注:中宠股份、佩蒂股份等。

5)肉制品:随着猪价的高位回落以及消费回暖,看好双汇发展的业绩上行表现; 同时,双汇发展的基金持仓比例处于历史底部位置,建议关注。

种植链:周期驱动或边际减弱,技术领先种企有望随转基因落地 进入黄金成长期

目前来看,随着南方涛动指数重回低位,2023 年主产区拉尼娜恶劣天气或难再续, 供给端有望开启修复,同时全球主要货币当局的紧缩政策预计将对农产品需求及 定价产生压制,以玉米为代表的大宗农产品周期景气正在蓄力向下,种业板块的 周期驱动边际减弱。然而种业没有周期驱动,并不意味着板块没有机会,我们反而认 为后续转基因的商业化落地后,行业将迎来大变革,技术领先企业将迎来成长黄金期。

核心推荐标的:大北农、隆平高科、登海种业、丰乐种业、荃银高科、秋乐种业等。 整体上,农业重点推荐养殖、后周期、种业三大主线。其中,

1)生猪养殖推荐:左侧 更关注高质量成长,核心推荐养殖三小龙:华统股份、巨星农牧、新五丰;其次, 看好养殖四小虎:天康生物、唐人神、金新农、京基智农;右侧配置白马:牧原 股份与温氏股份等

2)禽推荐:益生股份、立华股份、圣农发展等;建议关注:春 雪食品、湘佳股份、仙坛股份。

3)动保推荐:科前生物、回盛生物、国邦医药、中 牧股份、普莱柯、申联生物、生物股份、瑞普生物等。

4)种植链推荐:大北农、 隆平高科、登海种业;建议关注:丰乐种业、荃银高科、秋乐种业、北大荒、苏垦农 发、中粮糖业、海南橡胶等。

5)饲料及宠物推荐:海大集团、中宠股份、佩蒂股 份等企业。证

2、农产品价格跟踪

2.1 畜禽价格预判

猪价:行业维持季节性深度亏损,周期或将蓄力反转

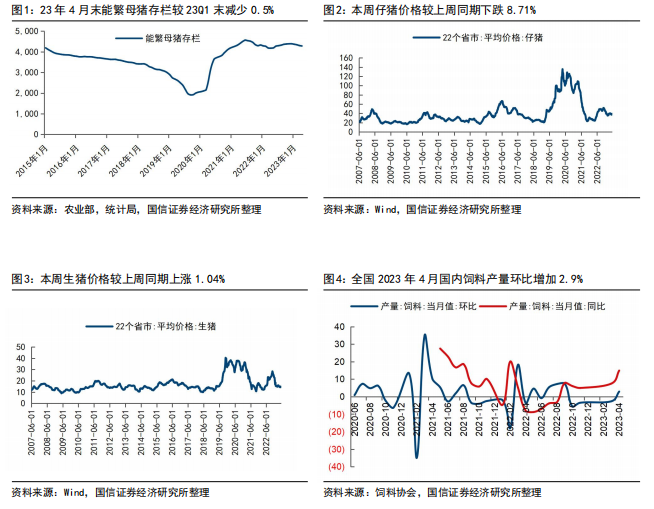

【能繁母猪存栏】根据农业部的数据,官方能繁母猪存栏的环比增速从 2021 年 7 月起结束了连续 21 个月的环比增长,首次出现环比下降,并在 2021 年 7 月以来 延续环比去化趋势。截至 2023 年 4 月末,我国能繁母猪存栏 4284 万头,较 2023 年一季度末减少 0.5%。

【仔猪与生猪价格】据博亚和讯,6 月 16 日全国仔猪均价 30.62 元/千克,较上 周同期下跌 8.71%;全国外三元生猪均价 14.52 元/千克,较上周同期上涨 1.04%。

【猪饲料】从饲料工业协会数据来看,2023 年 4 月,全国工业饲料产量 2584 万 吨,环比增长 2.9%,同比增长 12.4%,其中育肥猪配合饲料价格 3.71 元/公斤, 环比下降 0.7%,同比上涨 0.7%。

(受篇幅限制,仅为部分浏览)

*免责声明:以上报告均为通过公开、合法渠道获得,报告版权归原撰写/发布机构所有,如涉侵权,请联系删除;本号报告为推荐阅读,仅供参考学习,不构成投资建议。

本文作者可以追加内容哦 !