2023年工业硅月报:消费回暖,高库存抑制硅价

23061306

5 月价格综述

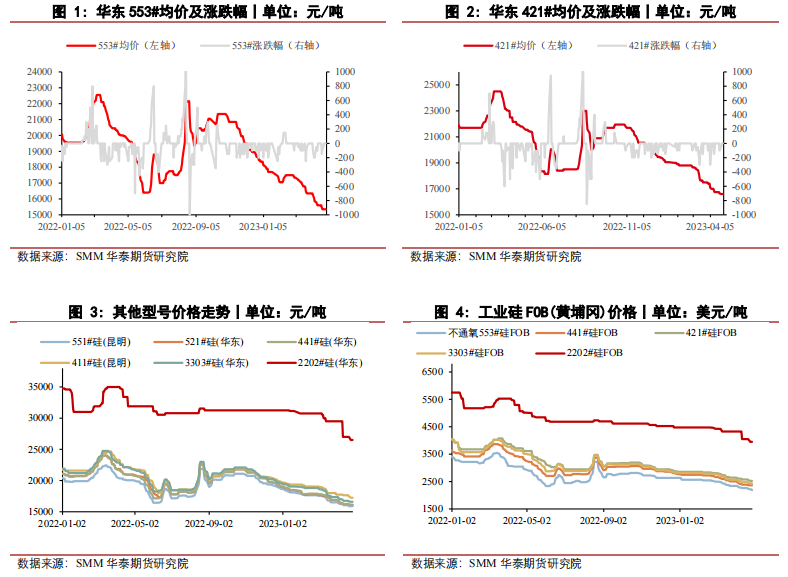

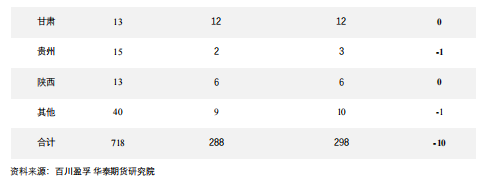

5 月份,工业硅价格回落后持稳,截止月底华东通氧 553 均价 13550 元/吨,华东 421 均价 14700 元/吨。现货价格跌破部分高成本企业生产成本,西北地区停炉增加,但由 于丰水期成本回落,西南开炉增加,导致现货价格承压,后续需要看西南复产及其他 地区减产情况,同时需要看消费端回暖情况。。

6 月市场展望

进入 6 月,预计需求小幅回暖,生产预计增加。生产端,6 月西南地区预计会继续复 产,但北方部分高成本预计会继续停炉,整体供应增有所增加。消费端,6 月多晶硅产 量预计比 5 月环比小幅增加。有机硅方面, 6 月开工预计能有一定提升,开工主要看 终端消费市场订单情况。铝合金方面,5 月整体开工情况较好,预计 6 月会有一定降 低。整体来看 6 月生产端增加,消费端保持增长,但由于丰水期西南增加较多,去库 压力仍较大,6 月整体价格预计弱稳为主,主要看开工情况及终端消费复苏情况。

供应端情况

据百川,截至 2023 年 5 月,中国工业硅有效产能 635.0 万吨,目前工业硅总炉数 718 台,5 月开炉数量较 4 月相比减少 10 台,4 月底中国工业硅开工炉数 288 台,整体开 炉率 40.11%。 5 月受价格持续回落后成本压力影响,整体开炉数量减少,西南地区有所复产,开炉数 量增加,其他地区停炉增加,新疆与内蒙部分高成本企业停炉,但部分龙头企业开工 仍维持高位,部分新增产能也贡献产量,整体产量降低较少。 从产量方面来看,据百川统计,2023 年 5 月中国工业硅产量 26.48 万吨,同比降低 0.24%,环比降低 3.4%。6 月预计北方高成本企业继续停炉,但西南电价回调后,有部 分企业开炉,整体产量预计较 5 月增加。

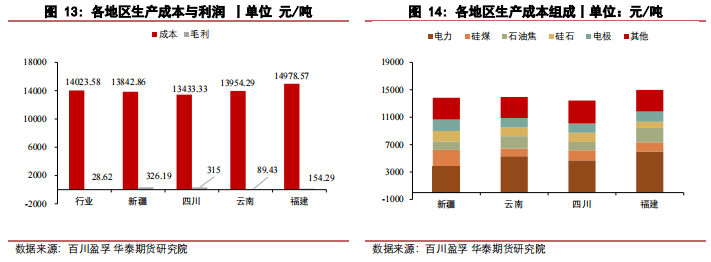

中国工业硅生产成本及利润

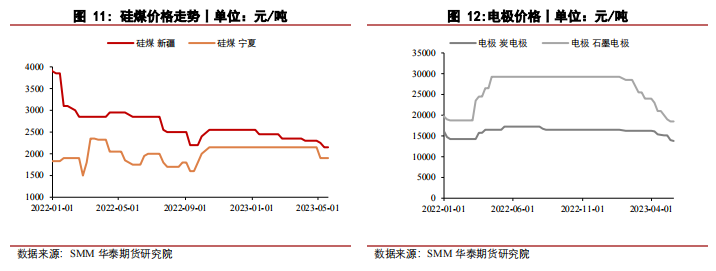

5 月间,中国工业硅生产成本回落,主要是西南地区电价回调及电极与硅煤价格降低所 致。预计 6 月成本继续走低。 电极方面:据百川,5 月中国炭电极价格较前一月下调 1000 元/吨。截止 4 月底主流成 交价格在 14500-16500 元/吨,整体供应及成交均较稳,预计 6 月价格也将弱稳为主。 碳质还原剂:据百川,5 月石油焦价格小幅震荡,石油焦市场均价 2435 元/吨,较上月 底上涨 78 元/吨,跌幅 2.27%,。6 月供应有所减少,但库存仍较高,预计加个持稳为 主。 硅石:5 月硅石市场价格整体维稳,当前硅石供应稳定,优质硅石显稀缺,价格下方回 落有限,预计短期硅石价格将维持稳定,长期来看,硅石价格可能上涨。

出口端

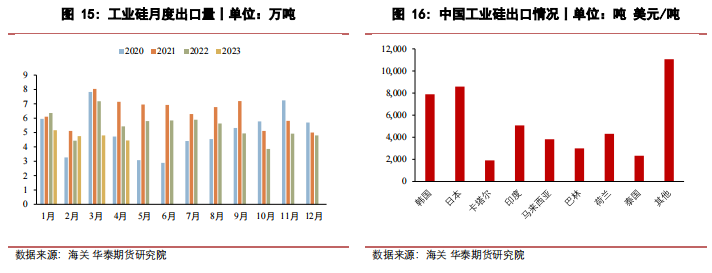

根据海关数据,据:2023 年 4 中国金属硅出口量 4.5 万吨,环比下降 7.28%,同比下降 18.09%;2023 年 1—4 月中国金属硅出口总量 19.16 万吨,同比下降 17.84%。4 月主要 出口国家为日本、韩国、巴林,出口量依次为 7,347 吨、6,200 吨、5,205 吨。 整体来看,中国工业硅出口主要地区是在日韩、中东及东南亚地区,从出口量来看, 与去年同期相比继续减少。长期来看,出口呈缩减趋势,预计 5 月、6 月出口小幅增 长。

消费端

5 月间,多晶硅产量小幅增加,有机硅开工有所提升,铝合金开工持稳,对工业硅消费 较上月增加,总体来看,5 月全国工业硅消费小幅增长长,有机硅整体开工小幅提升,铝合金端消费基本持稳。整体来看,6 月工业硅消费有 望保持增长。

有机硅消费端或好转,开工或提升

截止 6 月份,中国甲基有机硅单体总产能 516 万吨/年,4 月有机硅单体产量约 29.8 万吨,环比同比均出现下降。 从消费终端来看,建筑领域是有机硅传统消费大户,

占比达到 16.3%,但整体占比有所 下降。有机硅产品主要用于建筑幕墙结构胶,密封胶及玻璃胶。近两年房地产处于下 滑调整周期,开工面积持续下滑,但在政策托底,

保交楼情况下,竣工面积同比有所 好转。2023 年 4 月全年房地产新开工施工面积 7099 万平方米,同比下降 28.03%。 2023 年 4 月房地产竣工面积 4255 万平方米,同比增长 37.24%。

长期来看传统建筑胶 消费增长有限,甚至有减退趋势,未来建筑领域消费增长主要在替代其他胶及新的装 饰领域。但从竣工面积来看,今年同比有所好转,预计会对有机硅消费有一定带动。 电子电器领域,据国家统计局数据,2023 年 4 月中国空调产量 2586.9 万台,同比增长 13.5%;4 月全国冰箱产量 840.9 万台,同比增长 28.90%;4 月全国洗衣机产量 921 万 台,同比增长 41.70%。

从月度产量数据来看,主要电子电器产量均同比提升较多,但 厂家库存较多,预计电子电器领域在有机硅消费方面相对维持稳定 电力新能源领域,有机硅产品在电力新能源领域主要用于光伏胶、电子密封胶以及高 压输电绝缘子、电线电缆等领域,

近两年新能源领域消费有机硅产品保持高速增长, 主要受益于新能源汽车及光伏组件大力发展影响。2023 年 4 月,中国锂离子电池产量 184410 万只,同比降低 8.7%;新能源汽车产量 64 万辆,同比增长 105%;光伏新增装 机 14.65GW,同比增长 299 %。6 月多晶硅、硅片、电池片及组件供应均充足,预计新 能源领域有机硅消费仍将保持高速增长。

其他纺织、医疗个护等领域基本保持稳定增长,预计后续也能维持一定增速,预计 6 月有机硅终端消费会继续改善

(受篇幅限制,仅为部分浏览)

*免责声明:以上报告均为通过公开、合法渠道获得,报告版权归原撰写/发布机构所有,如涉侵权,请联系删除;本号报告为推荐阅读,仅供参考学习,不构成投资建议。

本文作者可以追加内容哦 !