2023年国债期货6月月报

23061355

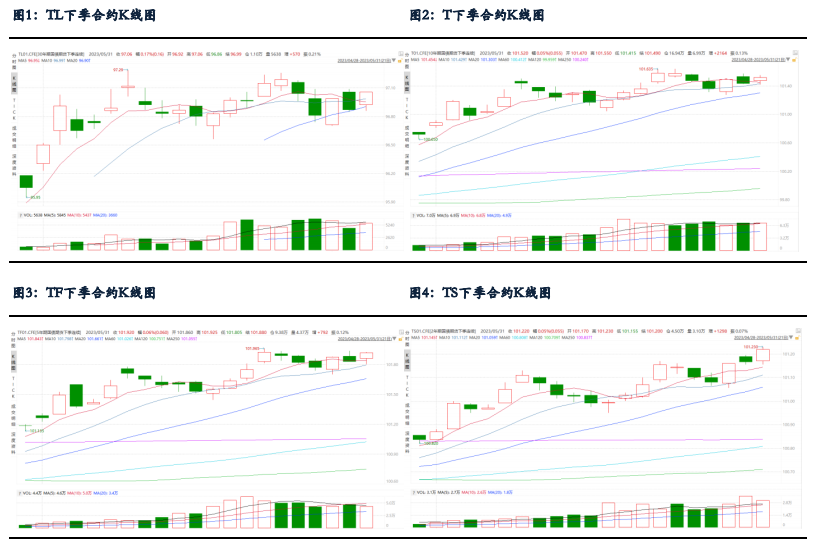

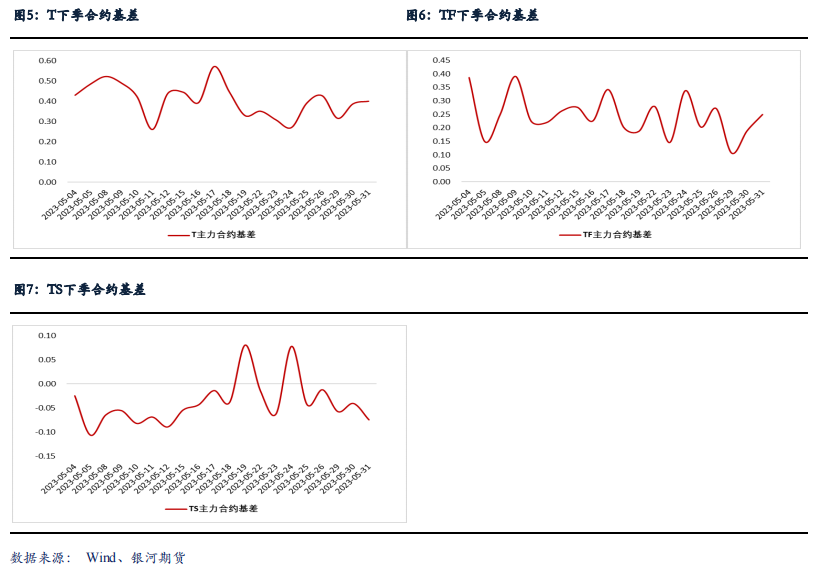

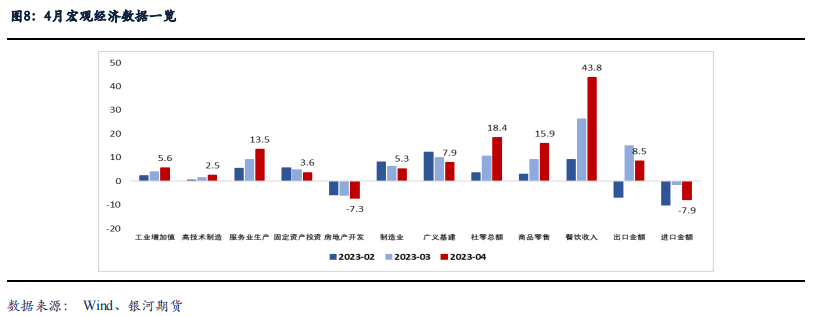

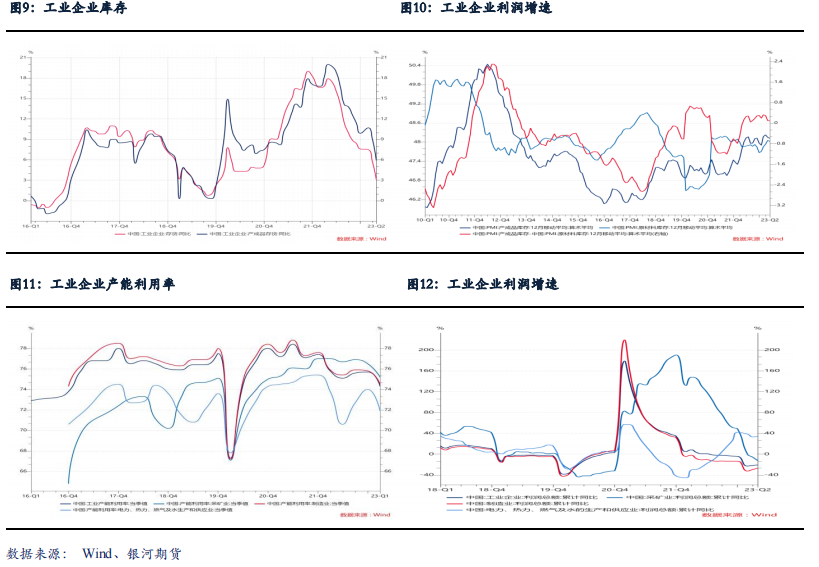

1. 市场走势回顾

5 月,国内经济基本面延续 4 月以来的趋势,多项指标边际继续转弱。高频数据显示, 5 月地产销售依旧表现平平,而票据利率回落幅度较大,信贷投放可能进一步放缓。与此同 时,银行间市场资金面维持宽松,央行小幅增量续做本月到期的 MLF,对流动性的呵护仍 在。

而风险资产的大幅回调,市场风险偏好下行同样对债市较为友好,市场“资产荒”格局 也仍在演绎。 在此情况下,5 月债市情绪依旧向好,各期限国债期货合约震荡上行,宽松的资金面叠 加降息预期,短期限品种表现更为强势。截至 5 月 31 日收盘,30 年期国债下季合约月+1.05%, 10 年期下季合约月+0.81%,5 年期下季合约月+0.74%,2 年期下季合约月+0.38%。

2. 基本面复苏动能减弱,结构分化特征凸显

若从同比增速来看,4 月主要宏观经济指标整体表现依旧相对稳健。但去年二季度国内 局部疫情扰动拉低基数,环比来看,4 月季调后的工业生产、固定资产投资等多项数据出现 负增长,指向经济复苏斜率有所放缓。与此同时,各项指标内部结构分化的特征也较为凸显。

生产端,4 月工业增加值同比+5.6%,较上月回升 1.7 个百分点。但季调后环比-0.47%, 在未有疫情扰动的情况下,工业生产环比收缩较为罕见。年后,工业企业存货同比增速持续 回落,但从制造业 PMI 两个库存同比修正指标来看,疫情影响减弱后,制造业产成品库存 维持在相对高位,去库趋势并不明显,指向终端需求恢复可能偏慢。而工业企业产能利用率 继续下行,与此同时,利润增速也处于低位修复,显示出疲软的需求可能正在向上给工业生 产带来一定负面扰动。

低基数下,4 月服务业生产指数同比+13.5%,较上月回升 4.3 个百分点,体现出较高弹 性。工业和服务业生产在变化趋势上与稍早公布的 4 月用电量数据基本保持一致。4 月份, 第二、第三产业用电量分别为 4814 和 1155 亿千瓦时,同比分别+7.6%、+17.9%。

需求端,投资方面,4 月固定资产投资同比增速继续回落仍是市场关注的焦点之一。经 我们估算,4 月固定资产投资单月同比+3.6%,较上月回落 1.1 个百分点。其中,制造业和基 建投资分别+5.3%、+7.9%,分别回落 0.9、2.0 个百分点。房地产投资同比-7.3%,维持负增 态势的同时,也较上月回落 1.4 个百分点。环比来看,季调后,4 月固定资产投资完成额-0.64%, 连续第二个月负增长。

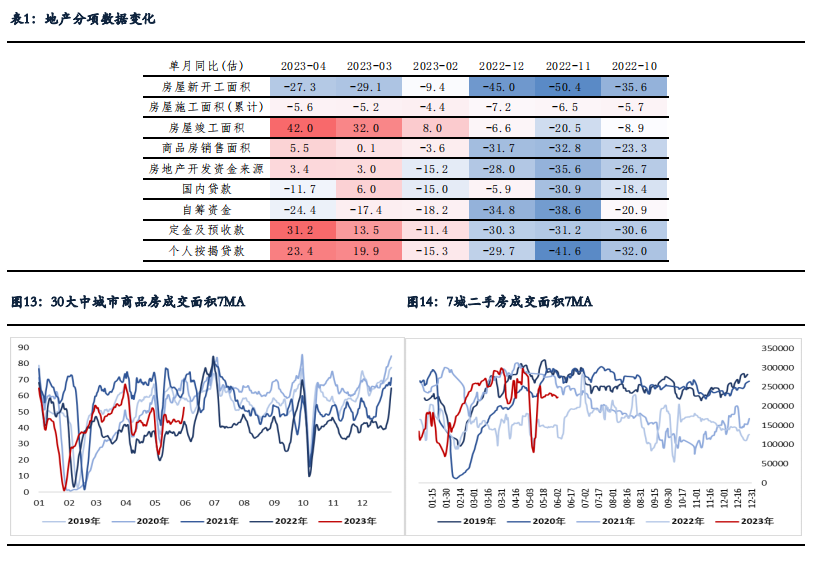

4 月地产分项数据也缺乏明显亮点,调整测算后,4 月竣工面积单月同比+42.0%,“保 交楼”政策推动下,继续保持高增,但新开工面积同比-27.3%,改善十分有限,指向房企实 际投资意愿依旧低迷。更为关键的商品房销售面积 4 月同比+5.5%,较上月提升 5.4 个百分 点。不过,一方面去年疫情扰动下基数偏低;另一方面,4 月销售面积环比接近腰斩,表现

显著弱于季节性。

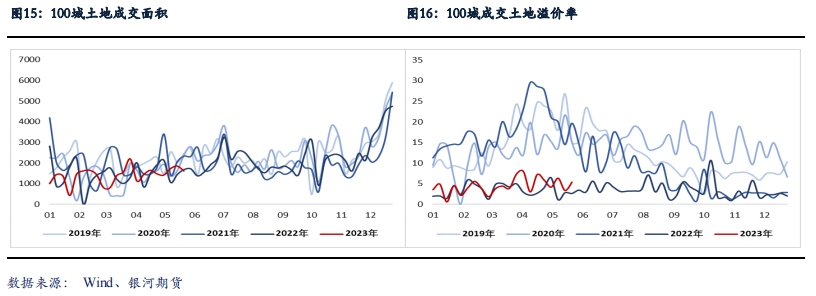

高频数据显示,5 月重点城市商品房及二手房成交依旧表现平平,在资产负债表修复偏 慢、预期偏弱的情况下,居民购房意愿仍显不足,尤其是三线城市居民。投资端,土地成交 和溢价率等高频指标也未见明显改善,继续低位徘徊,表明房企预期也仍偏谨慎。

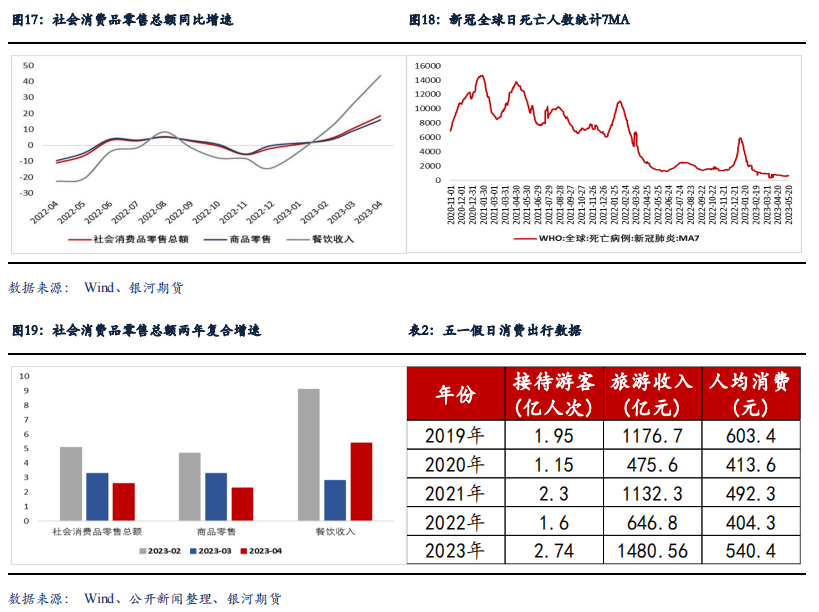

消费方面,4 月社会消费品零售总额同比增幅继续走扩,录得+18.4%,除汽车以外社零 同比+16.5%,略逊于市场预期。结构上看,疫后线下服务业相关消费继续保持较高弹性,餐 饮收入单月同比大幅反弹至+43.8%,但商品零售表现相对偏弱,同比+15.9%。进入 5 月,国内新冠感染病例数量有所增多,但随着病毒致命性的下降,我们认为新冠对于居民出行消 费的影响较为有限。

不过,4 月居民消费增长读数较高,去年低基数效应不可忽视。排除去年疫情带来的基 数影响,4 月社零两年复合同比仅+2.6%,较上月回落 0.7 个百分点,其中商品零售两年复合 同比+2.3%,回落 1.0 个百分点,餐饮收入两年复合同比+5.4%,回升 2.6 个百分点。从这个 角度上来看,当前居民消费端的修复斜率实际上也较为温和,整体消费意愿仍受制约。

此外,服务业和商品消费增速继续分化,这和海外部分国家疫后消费趋势相似。我们认 为,我国作为制造业大国,居民商品消费的持续增长对实现国内经济“内循环”至关重要, 因此额外的政策支持或仍有必要性。

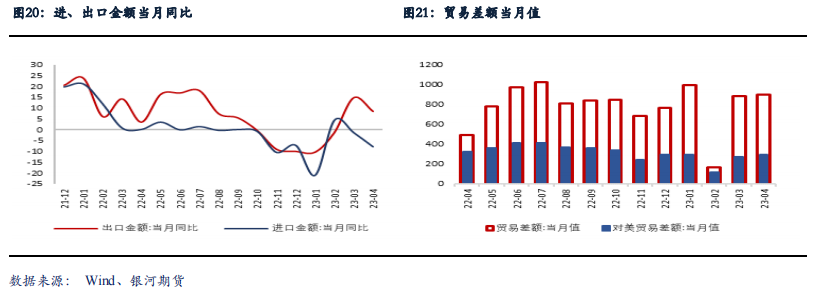

出口方面,海关总署数据显示,4 月我国出口金额同比+8.5%,虽较上月回落 6.3 个百分 点,但在外部环境不确定性较大,且韩国、越南等部分出口导向型国家外贸持续萎缩的情况 下,出口延续正增态势较为难得。

结构上,分国别看,4 月对欧美出口增速小幅上行,按美元计,对美出口同比-6.5%,较 上月回升 1.2 个百分点;对欧盟出口同比+3.9%,较上月回升 0.5 个百分点。而在 2-3 月出现 高增之后,4 月对东盟出口增速同比放缓至+4.5%,较前值大幅回落 30.1 个百分点。此外, 我国对“一带一路”沿线国家出口继续高增,按人民币计,1-4 月累计同比+26.0%,略高于一季度的 25.3%。

分商品类别看,按已公布的出口金额估算,除汽车、汽车零配件和船舶外,多数商品出 口增速较上月明显放缓。且地缘等因素扰动下,手机、集成电路、高新技术产品出口同比依 旧维持负增。

进口方面,4 月我国进口金额同、环比双双回落,分别录得-7.9%、-9.7%,显示出国内 需求有所转弱。当然,考虑到去年 PPI、PPIRM 基数偏高,进口金额负增长也与价格因素有 关。

4 月贸易差额扩大至 902.1 亿美元,继续支撑汇率。但需要指出的是,在进口疲软且不 及预期的情况下,贸易差额扩大体现出一定衰退式顺差的特征。 4 月外贸数据仍表明我国出口目的地结构上正在发生一定变化,对部分“一带一路”沿 线等发展中国家和地区的出口增长一定程度上弥补了欧美等发达经济体需求转弱带来的冲 击,这使得我国出口表现优于韩国、越南等国。不过,后续来看,外贸端面临的压力依旧存 在,一方面东盟等地作为非传统终端消费国,对其出口及外贸差额高增的持续性尚有待观察; 另一方面,欧美限制性政策暂未彻底转向,叠加地缘因素带来的潜在不确定性,中短期内对 其出口或难有显著改善。

(受篇幅限制,仅为部分浏览)

*免责声明:以上报告均为通过公开、合法渠道获得,报告版权归原撰写/发布机构所有,如涉侵权,请联系删除;本号报告为推荐阅读,仅供参考学习,不构成投资建议。

本文作者可以追加内容哦 !