橡胶 PTA EG市场总结20230523

橡胶日评:

泰国胶水上涨0.3泰铢/公斤至43.7泰铢/公斤,胶块上涨0.05泰铢/公斤至39.95泰铢/公斤,白片下跌0.14泰铢/公斤至48泰铢/公斤,烟片下跌0.15泰铢/公斤至50.05泰铢/公斤。云南胶水上涨200元/吨,海南制浓乳与制全乳胶水已经持平。海南全力生产全乳。

轮胎开工预计下滑。因广饶部分工厂有锅炉检修。半钢开工率继续保持稳定,波动不大。

截至5月14日,国内天胶库存135.9万吨,环比下降1900吨。降幅0.14%。深色胶库存87.5万吨,上涨0.79%。浅色胶总库存为48.39万吨,环比下降1.78%。老全乳下降1.33%,3L下降4.91%。

产区少量降雨,目前还不能促使新胶大量上市。天胶库存后期有下降预期。但在前期大涨过后,收储的消息没有进一步确认,因此橡胶短期内有可能继续回落。等待下一波的重启。

聚酯市场总结

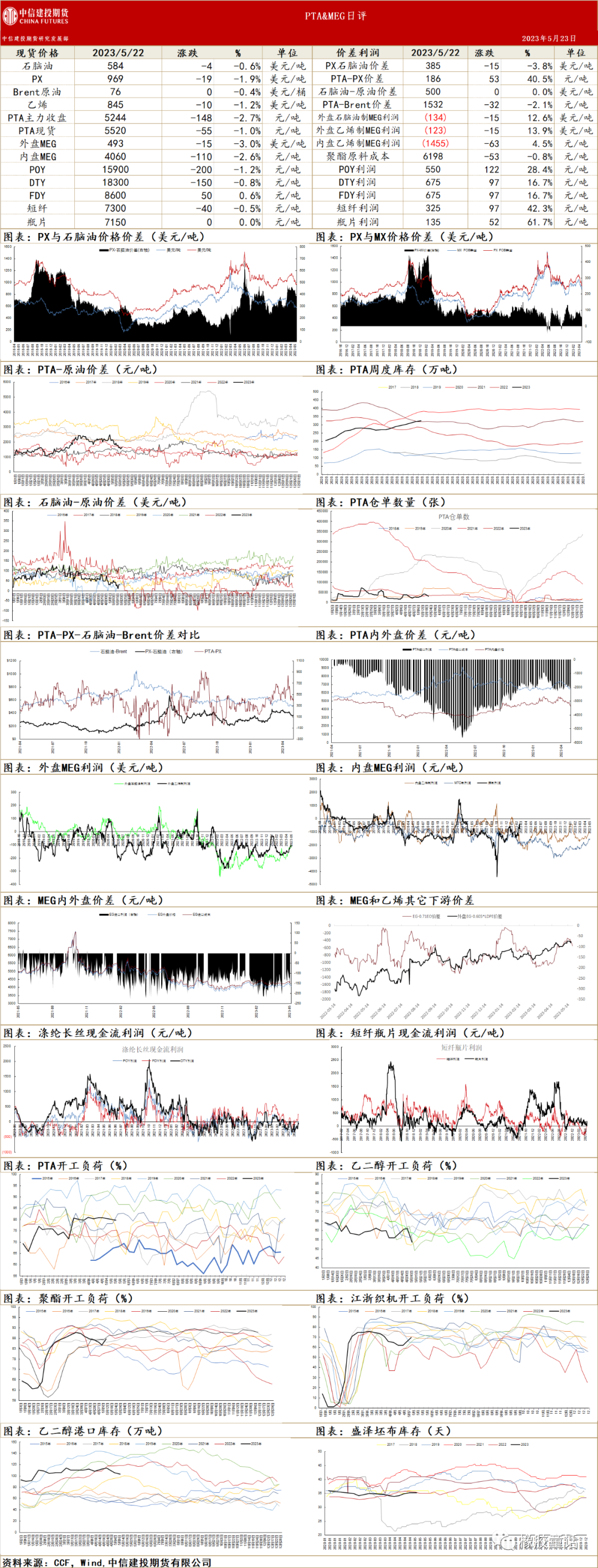

利润:

利空:亚洲PX下跌19美元/吨至969美元/吨,PXN下跌15美元/吨至385美元/吨,现货加工费上涨61元/吨至380元/吨。

中性:乙二醇亏损持平,石脑油制亏损103美元/吨,环比持平;乙烯制亏损109美元/吨,环比持平。

供应:

1.利多:PTA负荷下跌至74.15%,下降5.07%。

2.利空:乙二醇主港库存反弹上行,为99.02万吨,环比增加2万吨。到港增多,而下游按需采购,故主港库存累积。

3.利多:乙二醇总开工率为48.03%,下降2.12%;一体化开工率为50.81%,下降4.90%;煤化工开工率为43.02%,上涨2.88%。

需求:

1.利多:聚酯负荷上升至88.15%,上涨0.4%。

2.利空:聚酯产销普遍下滑。涤纶长丝产销43.9%,下降6.8%。涤纶短纤产销下滑76.16%至47.34%;聚酯切片产销下降51.89%至65.44%。

观点:

成本塌陷,PX价格再次大幅下滑。但PTA负荷下行,聚酯负荷继续上调,而且聚酯的利润目前普遍恢复到较高水平。因此PTA价格下跌幅度有限。

EG开工下滑,不过库存累计上升,尽管需求恢复上行,但可能仍然难以抵挡当前弱势。EG09须关注当前4100元/吨的支撑是否被有效击破。

本文作者可以追加内容哦 !