【当前纯碱基本面现状如何,未来行情演绎的关键变量是什么】

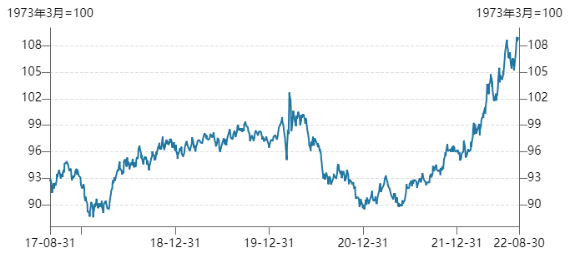

本月虽然没有美联储议息会议,但对于遏制通胀的坚决态度没有改变,近日鲍威尔在杰克逊霍尔央行年会上发表鹰派言论。加息的“寒意”似乎并未褪去,美元指数接连走高。国内则在各项经济数据及地产景气度低迷的背景下迎来LPR的再次调降。国内外的宏观环境对于商品的巨大扰动依然存在。作为昔日的“明星”品种,纯碱也没能够“独善其身”,期货指数月线级别已经连续三个月收阴。当前纯碱基本面现状如何,未来行情演绎的关键变量是什么?

纯碱期货价格指数(周线级别)

关注非农指引

七月美联储宣布加息75个基点,下次议息会议将在9月中旬,中间有近2个月的空窗期。本周鲍威尔表示继续执行积极的货币政策,美股受挫下行,美指和国债收益率走高。市场普遍预计年内后半程加息将放缓的观点,好像已被否定。欧元区较高的通胀也有超预期加息的可能,且能源危机、地缘冲突等问题尚未解决。所以整体看,外部宏观主导商品的局面暂时还没有改变。本周重点关注,周五非农数据情况,因为空窗期的经济数据对于9月议息会议决定会有进一步指引。

美元指数走势

高温及部分地区疫情的反复使得经济活动开展受限。国内7月各项经济数据并不乐观,尤其是地产的相关指标。为了缓解经济的下行压力,本月国内调降了MLF、LPR利率,以降低经济活动的融资成本,刺激经济恢复发展。短期可能仍会有更多的“稳增长措施”出台。另外,今天国家统计局也公布了8月份PMI数据,其中制造业PMI(49.4%)处于荣枯线以下,但月环比增加0.4%。非制造业PMI52.6%,月环比下降1.2%。综合PMI指数为51.7%,环比下降0.8%。

国家统计局PMI数据

供应同期低位

纯碱供应方面,今年没有出现像去年那么严格的能耗双控政策,年初政府工作报告对于能耗双控政策也进行了一些“纠偏”。6-8月是传统的纯碱检修季,加之下游玻璃产业检修增多,高温限电的影响,6月初开始纯碱产量开始回落。随着高温季的逐渐远离,未来纯碱产量可能会逐步恢复增加。

另一个扰动项则是,远兴天然碱的投产问题,据了解最早投产时间要在明年5月之后,因此暂时对于纯碱供应端的扰动相对有限。待开始投产之后,给天然碱和联碱企业的供应冲击及产业供应格局会有较大的扰动。

需求亟待改善

重碱下游主要集中在建筑玻璃、汽车玻璃、光伏玻璃这几个行业。轻碱下游则集中在洗涤剂、无机盐、氧化铝、碳酸锂等行业。2000年疫情以来,经济存在下行压力,居民消费信心不足,整体需求趋弱。但在“双碳”目标及欧洲出现能源危机的情况下,光伏玻璃产能增加迅猛,这也是纯碱价格不像别的商品出现大幅下跌的原因。具体看各个行业,汽车玻璃未来需求增量空间有限,但具有韧性。碳酸锂和光伏行业对于纯碱需求潜力尚在。只是碳酸锂占比纯碱总体消费量较少,影响有限。光伏行业目前上下游利润分配不均衡问题依然存在,近期也有政策出台规范行业健康有序发展。周期拉长看,光伏行业潜力还在,中间可能会出现产能急速扩张之后供需错配情况的出现。

中国汽车销量当月同比

对于纯碱需求拖累较深的还是地产行业,上游房企的资金链问题,终端居民消费信心问题都比较棘手。加上地产行业的周期性较长,短期一系列的刺激政策想逆转局势的可能性较低,持稳或许是不错的结果。未来主导纯碱行情深度的关键因素在于地产行业负反馈循环能否打破。

房屋新开工面积累积同比

利润小幅回落

现货价格出现小幅调整,纯碱氨碱法和联碱法双吨利润已降840元/吨、1400元/吨附近。具体原料来看,原盐价格保持稳定,合成氨价格从6月初大幅回落,成本支撑力度稍有减弱。

河北地区合成氨市场主流价(单位:元/吨)

具体价差方面,主力合约基差保持在升水+500左右。近远月合约维持“强现实,弱预期”格局。截至今天收盘,纯碱期货库存仓单2519张,日环比减少9张。

纯碱综合观点

综上所述,海外加息潮暂未看到褪去迹象,对于商品的扰动仍在。国内经济存下行压力,亟待强有力的措施刺激。纯碱供应短期或逐步增加,而消费需求仍待下游玻璃产业的进一步博弈。再结合政策对于稳地产、扩基建的倾斜,年内整体看纯碱价格或具有一定韧性。行情深度需要等待下游改善状况来定。

文章部分数据来源于国家统计局、海关总署、新湖期货、wind,仅供参考,不代表东方财富平台及所在机构观点,据此入市风险自负。市场有风险,投资需谨慎!

本文作者可以追加内容哦 !