烈火烹油的量化交易

一方面我们看到市场存量博弈,人气低迷,行情萎靡不振。

但我们也发现一些绩优基金经理仍然受到资金的热烈追捧。

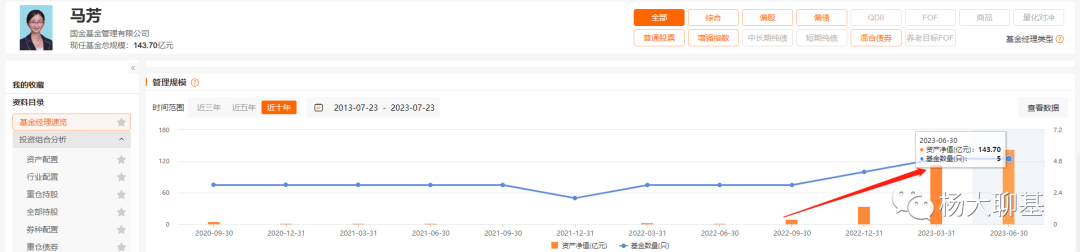

比如这两年风头正盛的国金基金量化投资高手马芳总。

一年时间管理规模从1.89亿,暴增至最新的143.7亿。

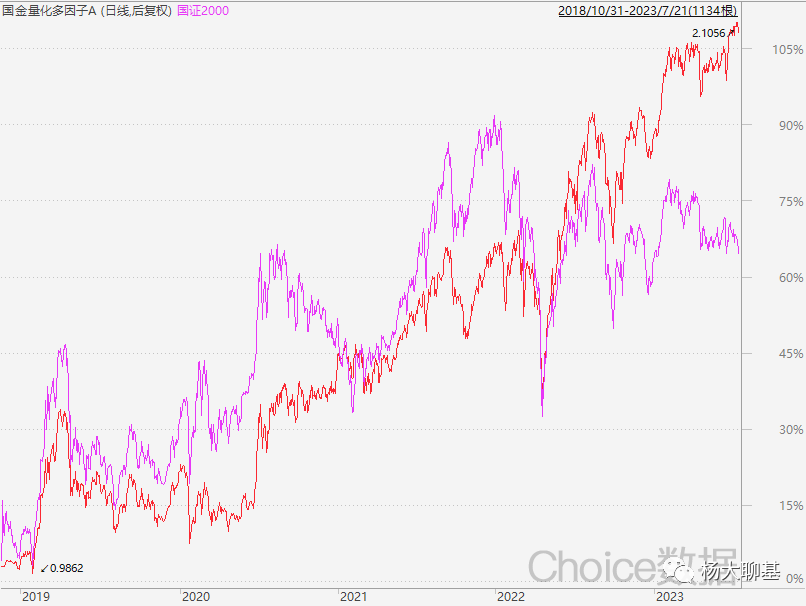

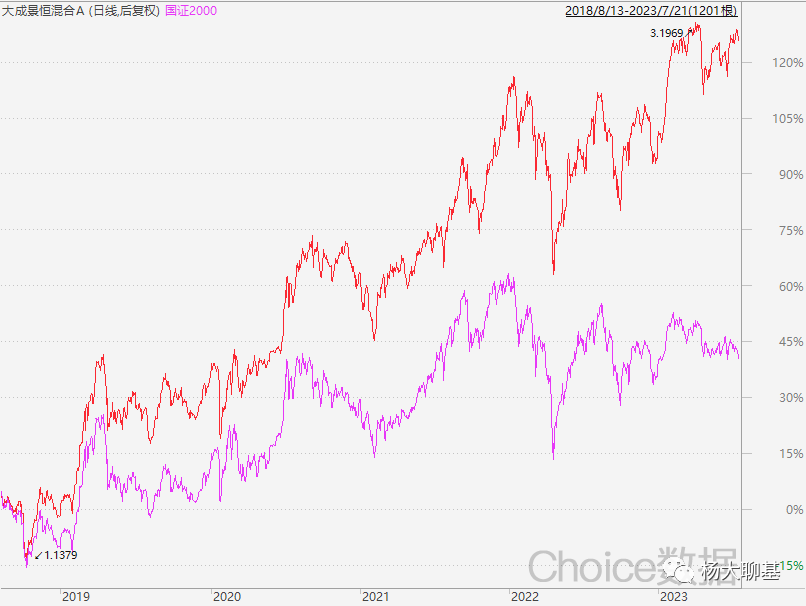

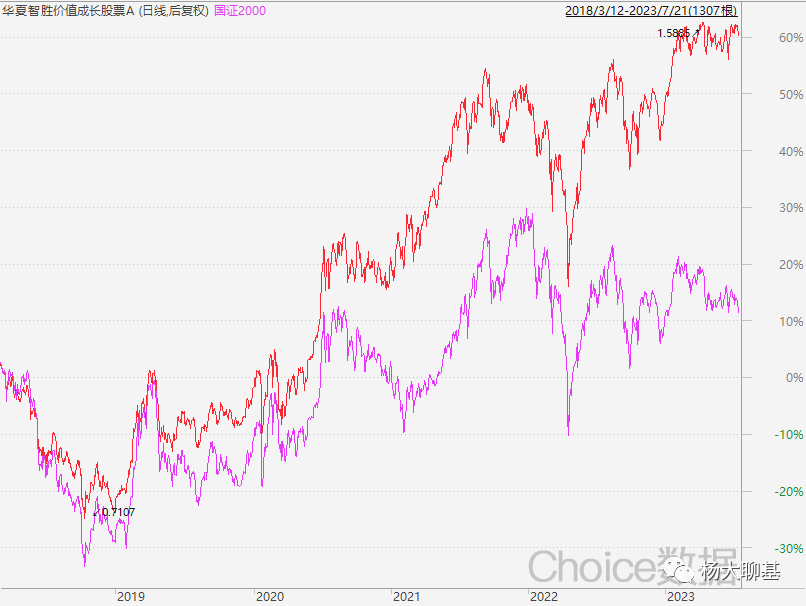

这里我们也同时列举了几只今年风头最盛的量化基金。

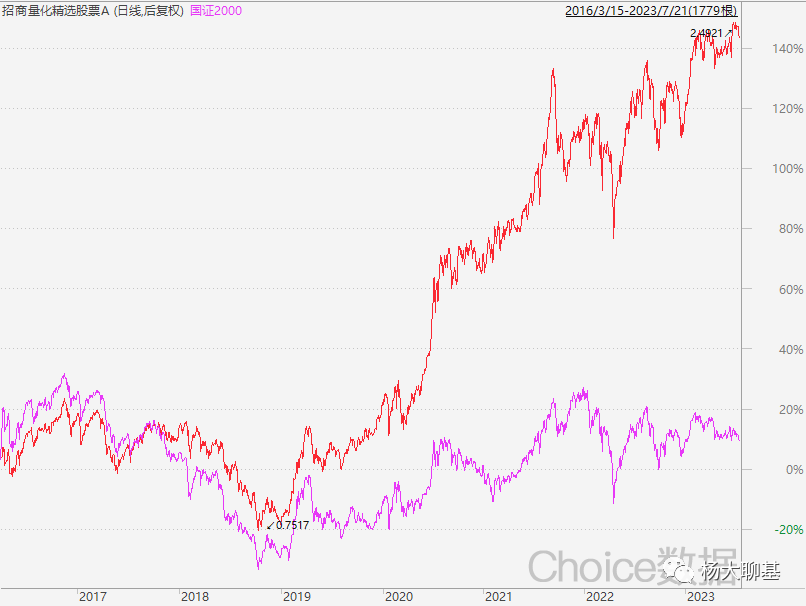

以成立时间最长的招商量化精选为例

在17/18年的小盘股熊市中,业绩表现也是相当的惨不忍睹。

战略性拐点是18年末,19年初

小盘股熊转牛整体进入波段上涨阶段。

也就是19年至今,顶级量化跑出了极为惊人的超额收益。

当然这里笔者暂时不去讨论未来市场行情到底会怎么演绎

我们只讨论一个现象

以马芳总管理的基金为例

目前其管理的规模最大的基金是业绩最好的量化多因子

而其管理的300指增产品规模最小,才一个多亿

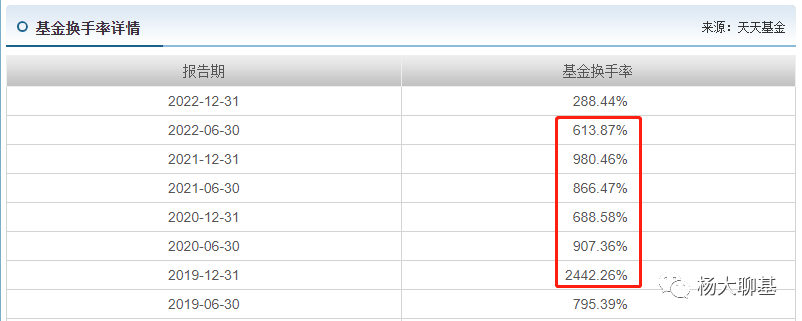

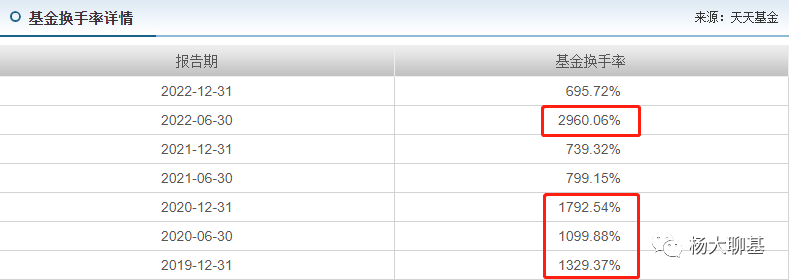

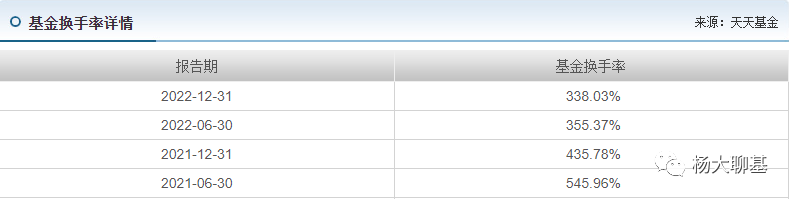

我们看几个基金的换手率:

国金量化多因子:

国金量化多策略:

国金300指增:

正常而言:

换手率越高的产品,其实对规模的影响越敏感,超额在规模持续暴增之后,基金经理的换手率将不可避免的下滑(抡不动了),业绩随之往往也会变得逐渐平庸化。

对于马芳总而言,毫无疑问是一位极为擅长交易的基金经理,但我们也会认为量化策略不是神,市场存量乃至减量博弈的大环境下,流动性匮乏之际,想要实现快速的进出,博取差价往往不会如想象中那般丝滑。特别是现在管理规模越来越大,再想实现稳定的超额,难度系数更是会几何倍级增加。

现在市场的一个怪现象就是

绝大多数的资金都是基于近因效应,总是在热烈的追逐短期业绩表现好的基金产品。

对于马芳总而言,其实管理规模策略容量最大的恰恰是目前规模最小的300指增产品。

300里面都是各行业的巨无霸龙头企业,可以容纳天量的流动性。

本身目前300也处于磨底阶段。酝酿着绝佳战略性投资机遇期。

但绝大多数鼠目寸光,只顾眼前利益的资金却往往视而不见。

这几年市场极盛而衰,兵败如山倒的基金案例大有人在

人多的地方,一定要谨慎。但很多人还是不长教训。

本文作者可以追加内容哦 !