都来看一看,基金经理共管模式,用不同风格应对多变的市场。

写在前面

2019-2022,A股市场是一次完整的轮回,4年的时间,我们看到太多基金经理冉冉升起,又看到其中相当一部分如落日余晖。反思之后,一个重要的关注点是市场风格和基金经理风格之间的关系。市场在快速变化,基金经理的能力圈在拓展。这两者之间有时可能会出现时间上的背离,往往会经历“风雨”与“彩虹”,似乎只有“撑过”艰难的时刻,才会等来“阳光灿烂”的日子;但是,艰难的时刻并不容易坚守,有人半途而废,有人黯然离去,有人痛苦煎熬。

有没有更好的方法呢?当我们看到工银瑞信推出的这款有四位基金经理共同管理的“工银瑞信领航三年持有期混合基金”(以下简称“工银领航三年”)时,顿时眼前一亮,思路再次被打开——如果找几位不同风格的、资深的基金经理,风格互补,投资能力靠谱,也许真是一个不错的选择,甚至可以用“难能可贵”来形容。

具体,工银领航三年这只产品拟任的四位基金经理有杜洋、谭冬寒、胡志利和盛震山,即不是那种“老带新”的组合,也不是那种“股债搭配”的组合,而是纯纯的四种不同风格的资深权益基金经理“强强联合“的组合。我们简单的希望这种创新的产品既可以应对市场风格变换,又不失权益产品的进攻属性。如果您也和我一样,心底里生出一丝好奇、一丝希望,就一起来看看吧。

关于风格

关于风格,我们有太多太多的感悟。对于投资者来说,这里面最大的”坑“在于,看似买了不同公司的不同产品,其实它们的风格类似,相关性很高,涨时一起涨,跌时一起跌,根本达不到资产配置、降低组合波动的目的。从这个角度出发,我们当然希望这是四位不同风格的基金经理。而现实似乎和我们希望的一样。

杜洋,我们做过研究,妥妥的轮动风,近年来为数不多的轮动王者之一;谭冬寒,绩优的医药行业基金经理,撑起工银瑞信半个医药王国;胡志利,成长风格,机会来临时的乘风破浪者;盛震山,价值选手,不论市场多么喧嚣,坚守价值本源,妥妥的防守派。看到这里,我们对于这只产品未来的表现,愈发期待起来。

建个组合看看

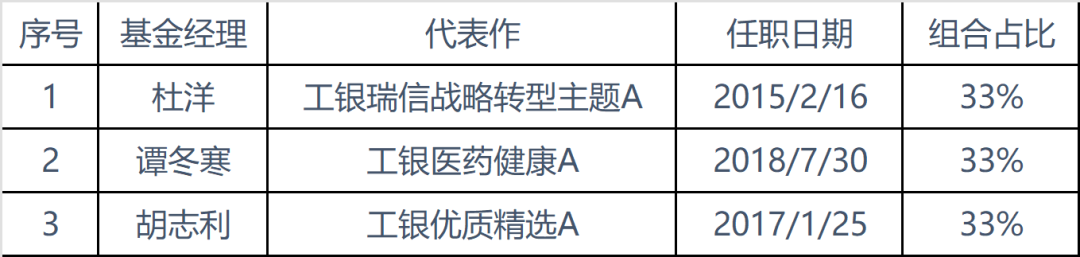

我们怀着相当的好奇,想知道四位选手的表现可能会是什么样子,于是乎,找出他们各自的代表作,进行业绩拟合,想看看不同的市场风格下,他们各自的表现如何,组合的效果如何。

因为盛震山之前是专户基金经理,近年来没有公开业绩,所以,我们选取了其余三位基金经理的代表作,按照均分法进行业绩拟合,每只产品的基本信息如下:

数据来源:wind,数据提取日期:2023.04.27

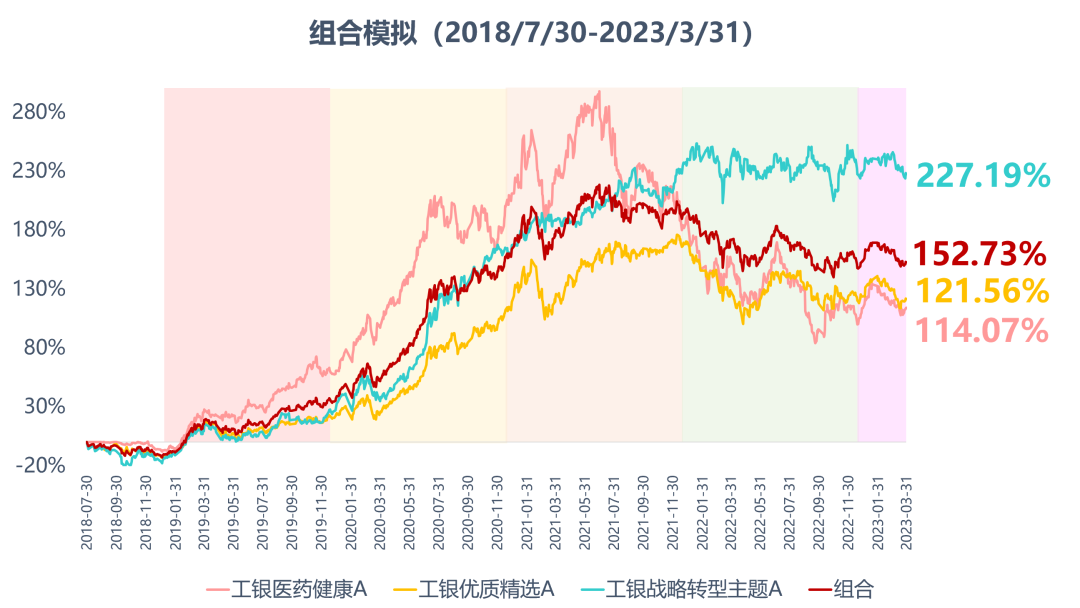

我们按照每只产品1/3的仓位,取他们代表作共同运作的时间:2018/7/30-2023/3/31,模拟组合的收益率走势图如下:

数据来源:wind,数据统计日期:2018.07.30-2023.03.31,净值数据参考产品季报,净值数据已经托管行复核,产品收益率和组合模拟都以净值数据为基础。

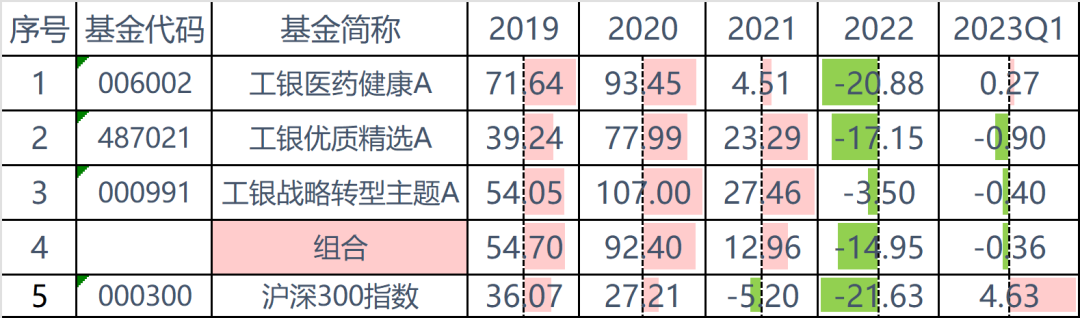

我们看到:

1、2019年,虽然是科技年,但是谭冬寒管理的工银医药健康A(粉红线)贡献了最高的投资收益;

2、2020年,结构化行情,上半年,3位基金经理都有很好的表现;下半年,谭冬寒管理的医药基金出现较大回撤,但是,杜洋管理的工银战略转型A(蓝线)和胡志利管理的工银优质精选A(黄线)依然持续上涨,平抑了医药下跌的波动,组合(红线)依然稳步上升。

3、2021年,结构化行情更加明显,只有新能源和旧能源在涨;这样的市场环境下,如果墨守成规,业绩必然下滑。而杜洋和胡志利依然保持着上涨势头,弥补了谭冬寒较大的波动。

4、2022年,杜洋继续准确切换赛道,熊市行情依然取得正收益,大幅度降低组合波动。

5、2023年1季度,市场突变,CHATGPT引爆TMT行情,同时有中特估概念和中药行情的加持,这个阶段,谭冬寒取得了正收益,成为三人中拉高收益的人。

所以,大家可以清晰的看到,这就是组合不同风格的基金经理的好处,当市场变化的时候,总有人可以应对,或者说,大家彼此之间可以弥补市场变化和个人能力圈的时间差,最终让客户有一个更好的投资体验。我们突然想到一句话,年轻人才去做选择,成年人全都要

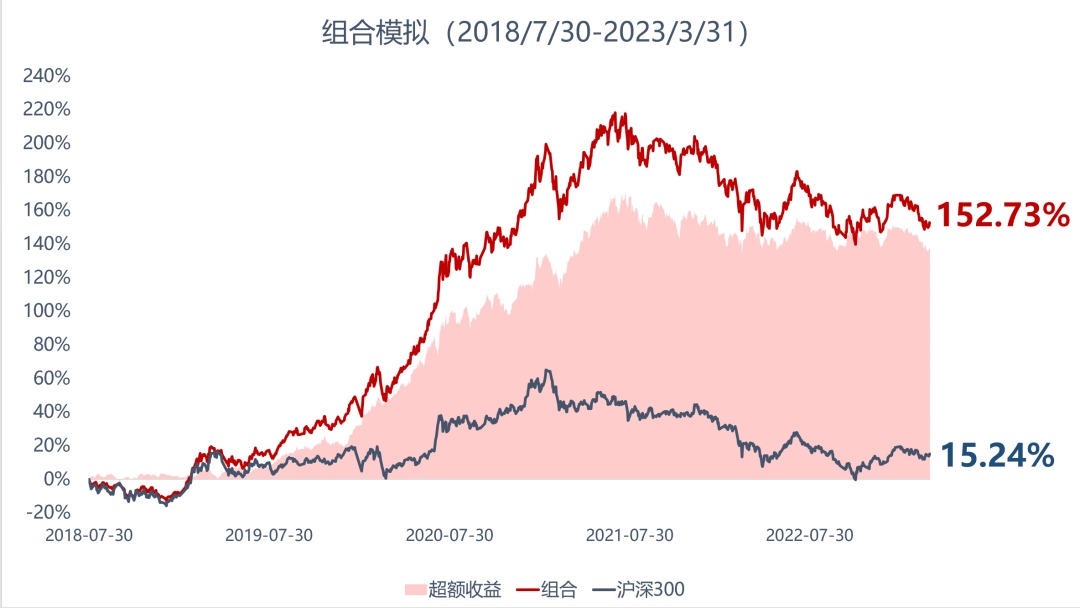

超额收益

数据来源:wind,数据统计日期:2018.07.30-2023.03.31,净值数据参考产品季报,净值数据已经托管行复核,产品收益率和组合模拟都以净值数据为基础。

我们用上述组合PK沪深300指数,从2019年到2021年上半年,超额收益快速上升,2022年至今,超额收益也没有明显的下滑,得益于不同风格的搭配。

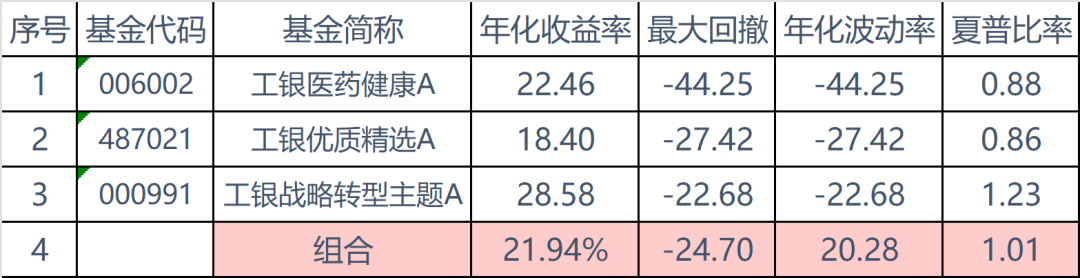

绩效评价指标

数据来源:wind,数据统计日期:2019.01.01-2023.03.31

我们继续计算组合表现,在统计区间(2018/7/30-2023/3/31)内,组合的管理时间是4.67年,年化收益为21.94%,最大回撤为-24.70%,年化波动率为20.28%,夏普比率1.01,投资性价比相当不错;21.94%的年化收益满足大部分投资者的需求,-24.70%的最大回撤也算相对较小,要知道,同期沪深300指数最大回撤为-39.59%。

单年度表现

数据来源:wind,数据统计日期:2019.01.01-2023.03.31

我们来看单年度的表现,2019-2021,连续3年正收益,2022年虽然亏损14.95%,但是也处于权益产品的中上等。同时,组合2019-2022每年都跑赢沪深300指数,和我们期望的表现是一致的。

投资者体验

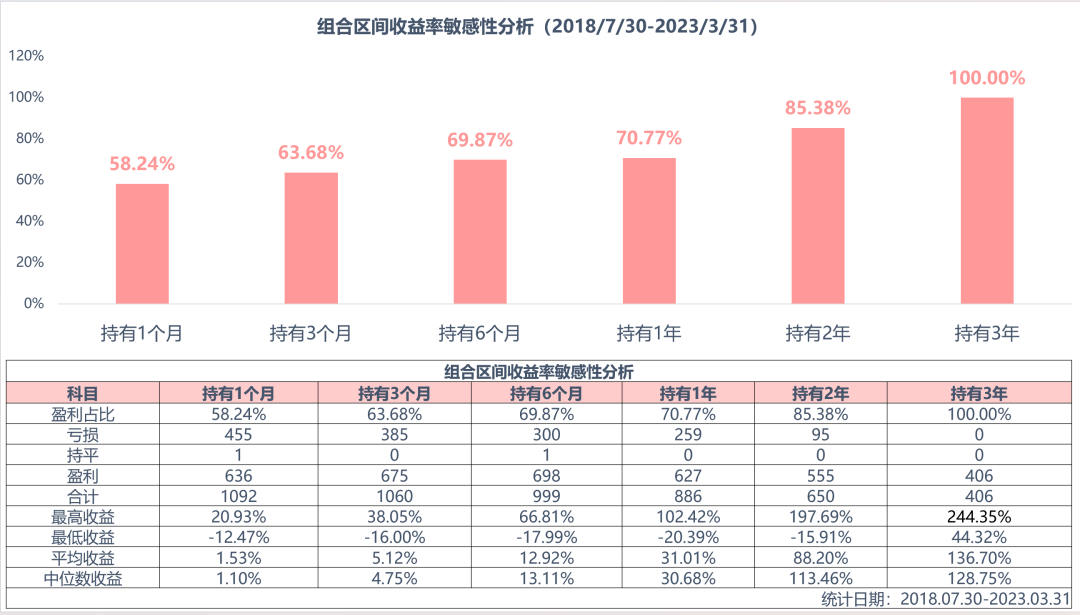

为了让投资者有一个更精细的体验,我们对组合收益率进行了敏感性分析,在统计区间内,假设投资者任何一天买入,持有不同的时间赎回(不考虑申赎费用),投资者的回报数据,具体如下:

数据来源:wind,数据统计日期:2018.07.30-2023.03.31,净值数据参考产品季报,净值数据已经托管行复核,组合收益率以净值数据为基础。

我们发现,随着投资者持有时间越长,正收益的概率越高,持有3年以上的客户,100%都是正收益。

基金经理介绍

写到这里,对于风格搭配的重要性我们已经介绍完毕,也通过组合模拟的方式验证了历史场景下组合可能的表现。但是,我们知道,净值只是一个结果,并不是原因,要搞清楚原因,必须要了解四位基金经理的风格,这样才能让我们对于他们的能力,以及业绩的持续性有更好的把握(到底是实力还是运气?)。

杜洋——工具箱里的轮动风

1、投资回报

杜洋的业绩表现无疑是惊艳的,惊艳的地方在于他能够随着市场的变动改变投资方向,而且有着较高的成功率,这种能力是可遇不可求的,我们更愿意称之为天赋。

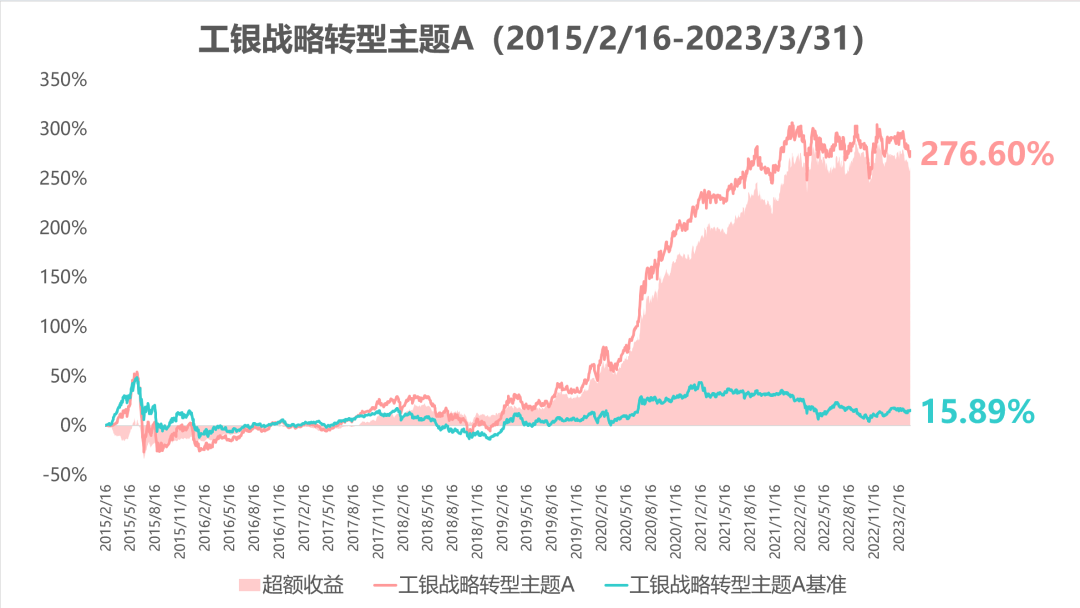

数据来源:wind,数据统计日期:2015.02.16-2023.03.31

杜洋自2015年2月16日管理工银战略转型主题A,截至2023年3月31日,取得了276.60%的投资回报,年化17.63%,在68只同期同类产品中排名第一。

如果我们取杜洋独自管理的区间(2017/12/23-2023/3/31),区间年化回报达到了25.08%。

2、行业配置

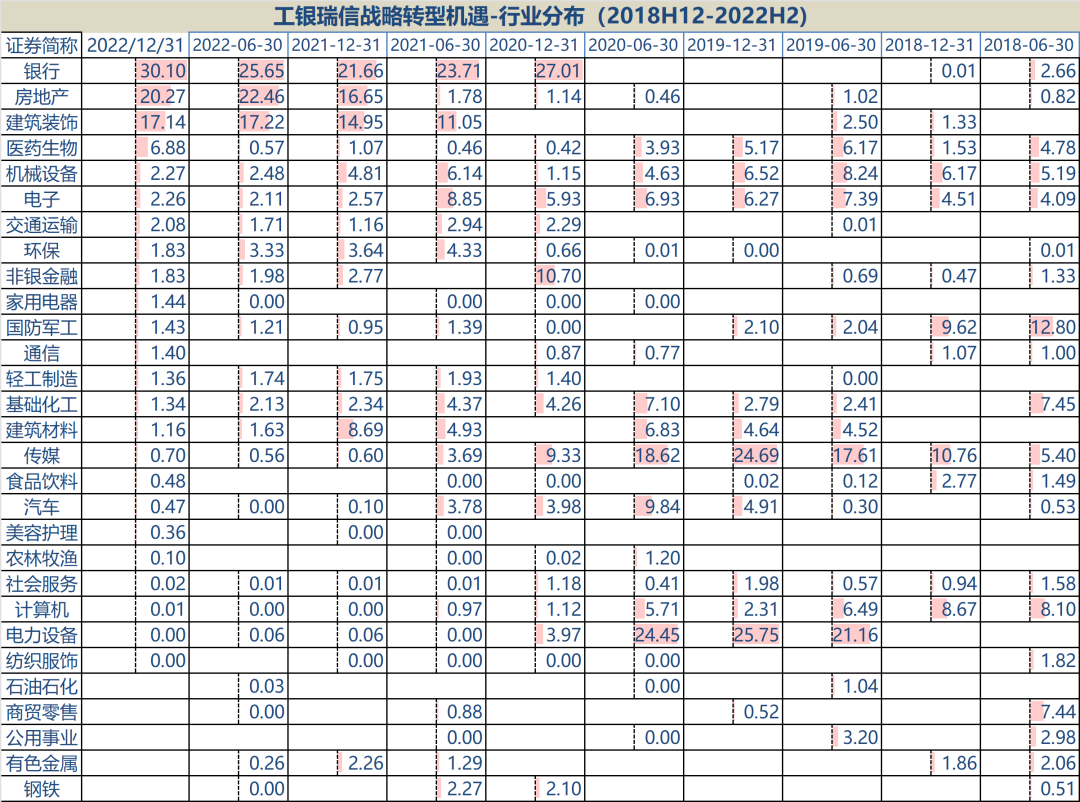

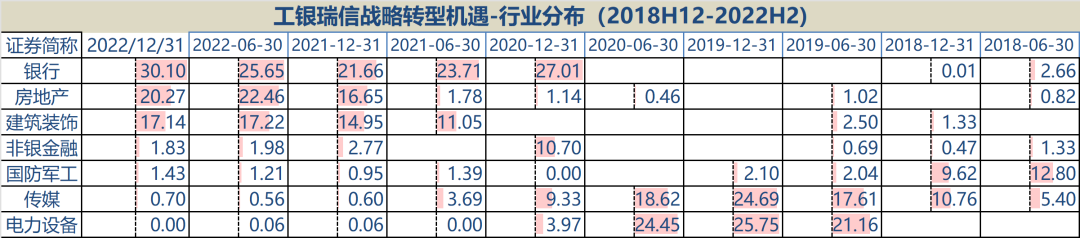

要了解杜洋,必然要看行业配置,我们选取了工银瑞信战略转型主题基金自他独立管理以来的行业分布:

如果我们只保留历史上投资占比超过10%的行业,数据如下:

2018年重仓的是国防军工和传媒;2019年切换到了传媒和电力设备;2020年又切换到银行、非银金融;2021年底又切到了房地产、建筑装饰;2022年继续保持周期属性的银行、地产、建筑装饰。可以看到,杜洋是在选赛道的,风格也是犀利的;大的行业切换不太拖泥带水,灵活性也是充分体现的。在多变的市场环境下,多一位轮动型选手,是恰当的。

谭冬寒——医药能手

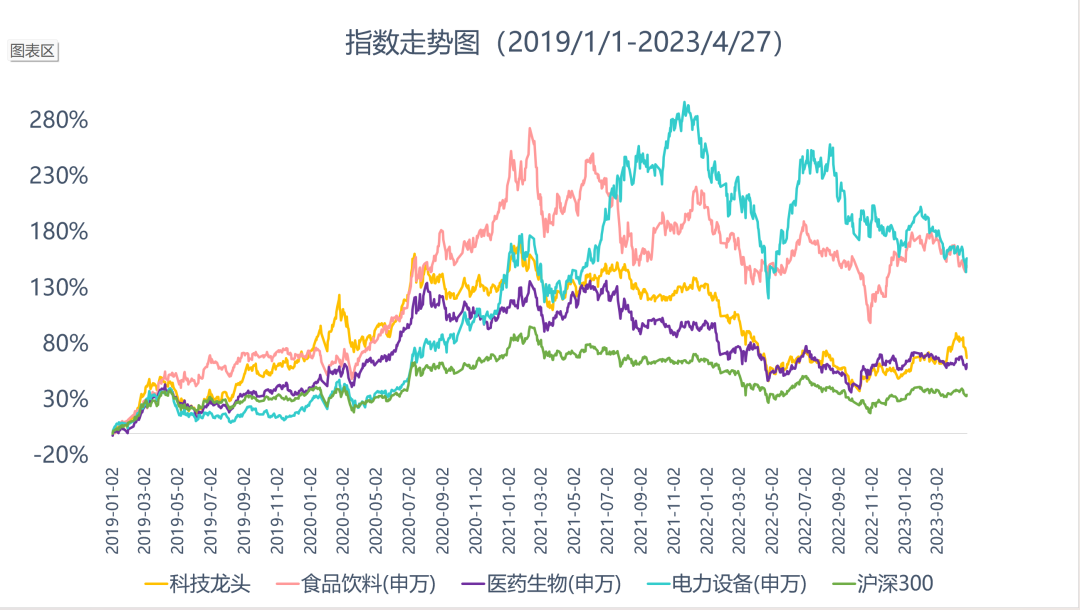

在过去4年的热点行业中,医药行业其实是波动最小的,到目前为止调整也是比较充分的,请看下图:

数据来源:wind,数据统计日期:2019.01.01-2023.04.27

2019年至今,过去4年中最火的四个行业:科技、消费、医药、新能源中,医药行业指数(紫色线条)的波动最小,历史高点在2020年6月底,至今已经快3年,所以指数估值并不高。

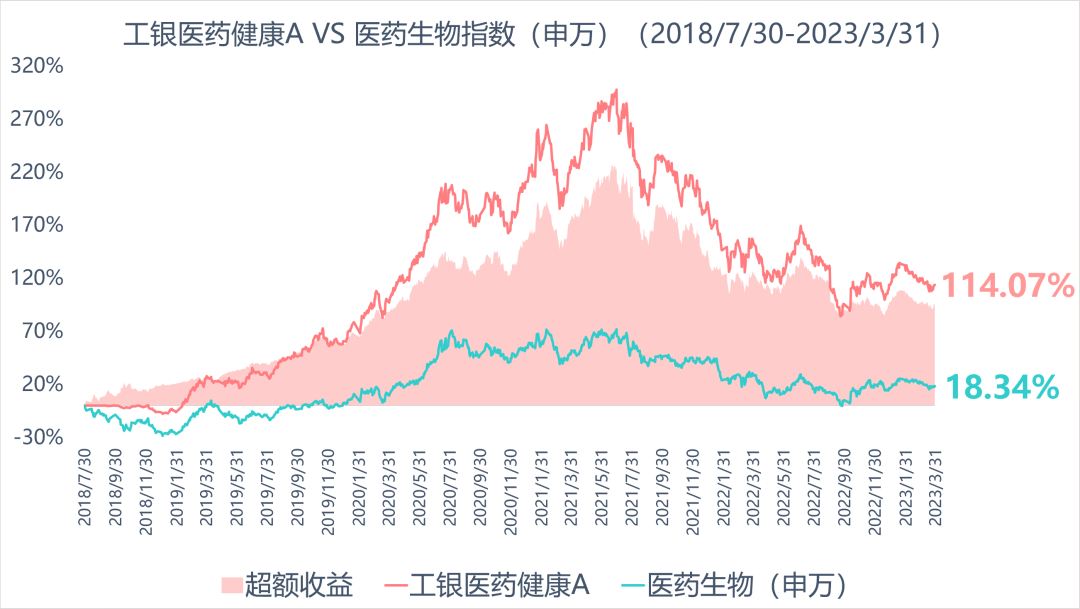

另外,我们更关注的是谭冬寒的阿尔法能力,就是他的选股能否跑赢指数,数据如下:

数据来源:wind,数据统计日期:2018.07.30-2023.03.31

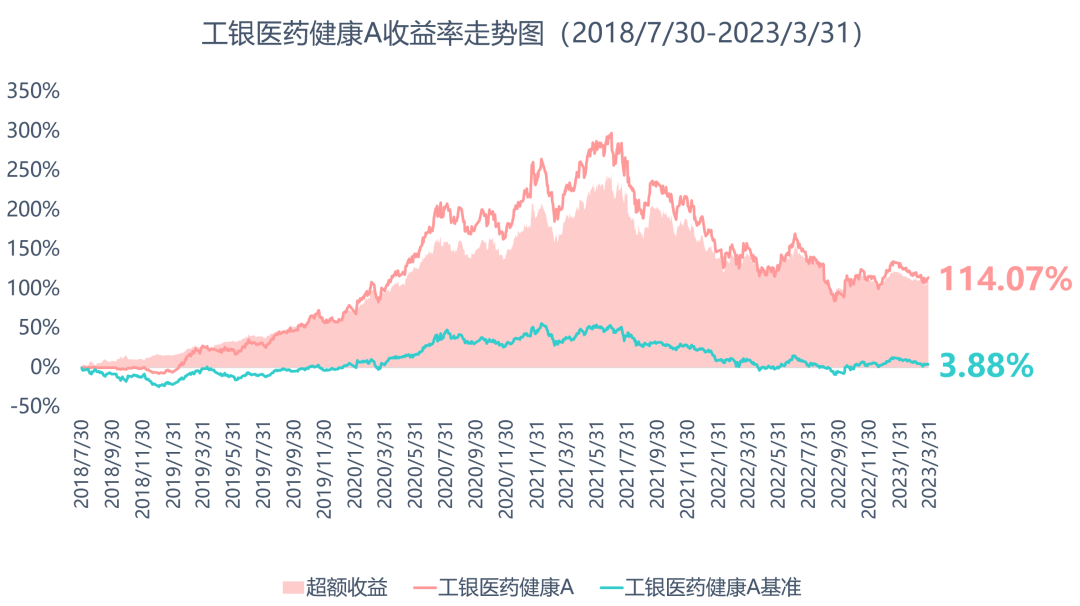

我们可以看到,超额收益还是非常明显的,尤其在医药生物指数2020年6月见顶后;谭冬寒管理的工银医药健康净值继续冲顶,收益率一直涨到2021年6月,逆势走出独立行情;虽然之后收益有所下滑,可是相对2019年初,依然保有114.07%的投资回报。我们说谭冬寒是一位”医药咖“并不过分。

我们再补一张谭冬寒相对于沪深300指数的图,相对于业绩基表基准,超额收益同样也很明显。

胡志利——成长风

胡志利是一位成长风格的基金经理,擅长产业升级和消费升级两大主线。关于投资方向的选择,他是这样说:

"关于投资目标,第一个维度来讲,就是要超越社会平均回报......反应在企业上,就是通过新的科技、新的技术创造新的需求(可能会催生一个新的产业),这种新的产业比传统企业更高级一点,这是产业升级的一个表达。”

“第二,创造社会财富的最终目的就是通过分配手段(或其它手段)对于创造财富的人群有一个正反馈,其实就是消费升级。”

“这两个本质是推动整个社会发展的核心驱动力,这也是我深耕在这两个方向的主要原因。”

投资业绩

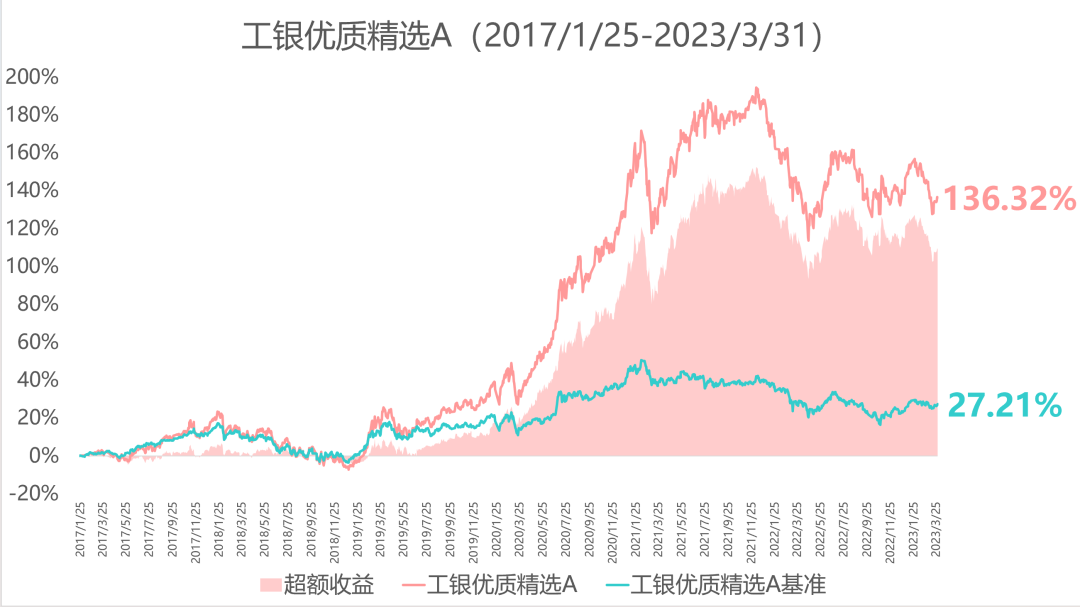

胡志利管理的工银优质精选2017年1月25日接手,截至2023年3月31日,累计上涨136.32%,同期业绩比较基准上涨27.21%,超额收益非常明显。同类排名148/1288(前11.49%)(数据来源:wind,数据统计区间:2017.01.25-2023.03.31)

择时特征

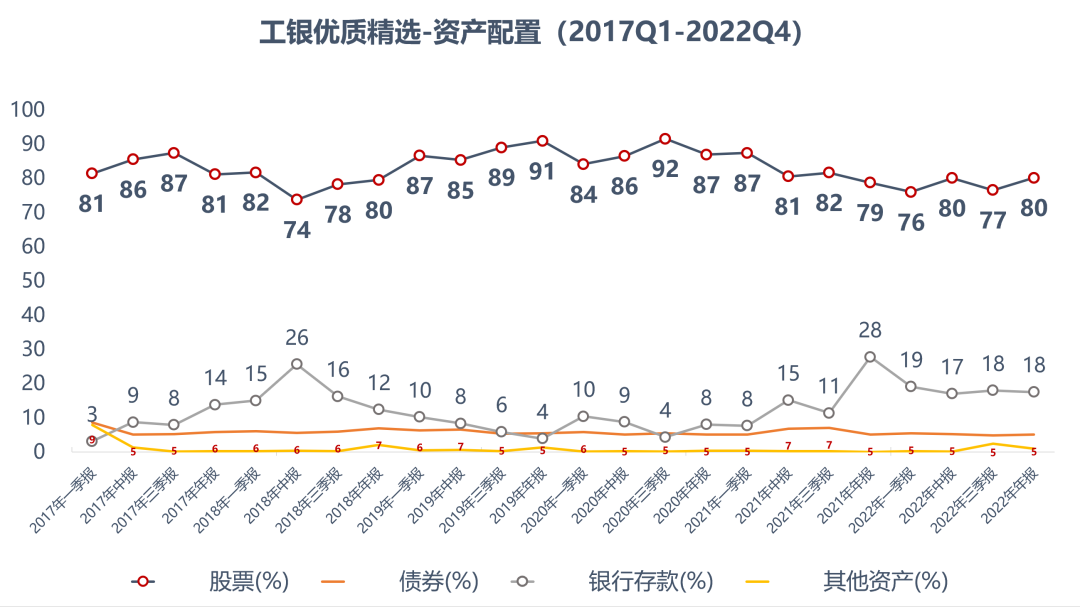

根据工银优质精选的资产配置数据来看,仓位高的时候可以达到90%以上,仓位低的时候只有74%,而且明显可以看到2018年,2022年的仓位都较低,择时痕迹明显,这其实是一个好事情。

行业配置

我们同样保留历史占比超过5%以上的行业,特征如下:

1、食品饮料、医药生物、电子是三个长期配置的行业

2、2022年以来大幅度加仓新能源

3、计算机有所涉猎,但目前不是重点

4、传媒、非银金融等在2018-2020曾经重仓,目前已经调整。

从组合的角度,成长风格的选手必不可少,胡志利在消费和科技方向的投资其实是在经济复苏,或者复苏预期加强之下的必须品。

盛震山——稳稳价值派

盛震山的出现解决了我们心中最后的疑虑。客观来说,轮动也好、医药也好、成长也好,其实都属于进攻选手,虽然杜洋目前的净值曲线很漂亮,但这建立在大部分轮动都成功的前提下,如果未来选择失败,不免波动会加大。所以,一个科学的组合,一定要有防守选手。盛震山,对于组合不可或缺,对于这只产品,很及时。

我们在和盛震山聊天的过程中,他是这样说的:

“首先是你的价值判断,大家很多时候谈景气度、谈行业渗透率曲线,可能都忽略了价值判断。

“在选择一个标的的时候,如果某个公司的基本面刚好处在一个向上的拐点,如果它的估值也不高,这个时候买入,肯定是最舒适的......但是,大多数情况下,你不会有那么多机会,也就是说你会不得已买入20家公司,你要保证这些公司从中长期来讲,至少值这么多钱;也就是说从安全边际的角度,你买入的资产能够经得住时间的考验,或者经过一段时间,他们大概率不会亏很多钱,这样我们就守住了避免大幅亏损的前提。在这个基础上,再去想如何实现一个客观的投资收益。”

这是妥妥的价值投资者的思路,他们往往更加重视安全边际,先想如何不亏,再想如何赚钱。这种思维更注重绝对收益,更注重客户体验,注重投资者的获得感,会降低组合波动和回撤,往往是良好的防守品种。

从个股选择的角度,往往不追热点。保持一定程度的行业分散和个股相对集中。我们找到了盛震山早年间管理公募产品的历史业绩,供大家参考:

这是盛震山8年前开始管理的产品,自2017年之后,超额收益有了明显提升,即使在2018年的熊市,超额也没有大幅度回撤,一个“稳”字了得。

写在最后

亲爱的投资者,关于工银瑞信领航三年持有期这只产品我们就介绍到这里。我们旗帜鲜明的表达了对于这种不同风格基金经理强强联合的期待和信心,这也是我们目前为止看到的风格搭配较明晰,整体基金经理实力较高的一只。不知道大家读完之后什么感觉?欢迎留言告诉我们答案。

基金经理档案

1、杜洋

投研经验:13年证券从业经验,8年投资管理经验,

目前任职:研究部总经理、投资总监、基金经理

擅长研究领域:新能源、建筑建材、公用事业、制造

投资风格:均衡风格,板块灵活切换

2、胡志利

投研经验:11年证券从业经验、8年投资管理经验

目前任职:权益投资部投资总监、基金经理

擅长研究领域:科技、大消费

风险控制:波动、回撤控制较好,风险调整收益,优异

3、谭冬寒

投研经验:12年证券从业经验、7年投资管理经验

目前任职:研究部医疗保健团队负责人、化学制药研究总监、基金经理

擅长研究领域:医药

投资理念:做时间的朋友,相信长期的力量,让企业不断通过自身发展给投资者带来长期回报;重视基本面研究,投资风格稳健,持股周期较长,换手率低。

4、盛震山

投研经验:13年证券从业经验、8年投资管理经验

目前任职:专户投资部、基金经理

擅长研究领域:周期

投资风格:价值风格

投资理念:以价值为导向精选标的,坚信取得投资收益的重要前提是价值判断,而非仅仅投资于好公司、好赛道。

本文作者可以追加内容哦 !