点击蓝字关注我们

问小伙伴一个问题,

最近哪个板块非常火爆?

不少人可能会说科创板。

前几天科创板量价齐升,网上铺天盖地都是“科创板牛市”的消息。

还有人认为现在的科创板像极了2012年底的创业板。

但其实还有个板块,它比科创板更猛,只不过关注度没科创板那么高罢了。

这个板块就是让人又爱又恨的新能源。

4月27日以来(截至6月10日),光伏产业指数涨了45.08%,新能源车指数涨了42.03%,双双跑赢科创50指数十几个百分点。

数据来源:Wind,截至2022年6月10日 而且你看消息上,

“5月份,新能源汽车销量同比增长105%”(数据来源:中国汽车工业协会)。 发改委、能源局发布《关于促进新时代新能源高质量发展的实施方案》,提出“

要实现到2030年,风电、太阳能发电总装机容量达到12亿千瓦以上的目标。” 而2021年,我国风电、光伏总装机容量是6.35亿千万。这意味着,未来几年,我国新能源发电装机容量最少翻一番。

欧盟委员会也发布了名为“RepowerEU”的能源计划,提出

“2025年光伏装机量达到320GW,2030年达到600GW”。 还有

美国, 6月6日晚,

美国宣布“将对从柬埔寨、马来西亚、泰国和越南采购的太阳能组件给予24个月的关税豁免”。 消息一出,6月7日,不少A股上市的光伏股票都大幅高开,光伏产业指数也高开了2%(来源wind)。 为什么高开呢? 从上游的材料到下游的组件,光伏产业链上的产能主要都集中在中国企业手中,东南亚光伏企业基本上都是从中国企业手里进口材料和零部件,然后加工成光伏组件出口到美国。 而且中国光伏企业在东南亚也建有生产基地,关税豁免里面虽然没提中国,但也利好中国光伏企业。 情况就是这么个情况,

论需求,新能源是大势所趋,不管新能源车,还是光伏,高景气度大概率会持续很多年。 论供给,新能源车、光伏,也是中国少数不被卡脖子,且实现了全产业链独立自主的高科技行业。 新能源行业并不缺机会,甚至是资金争相进入的热门行业。 比如这轮反弹,光伏和新能源车指数都涨了40%+,是所有板块中反弹最猛的。

但是,也正因为吸引了太多资金关注,新能源行业的估值并不低。 以新能源车为例, 去年11月以来,新能源车指数虽大幅回调,但估值(PE)还有62.11倍,PE百分位也有71.65%。 这个估值水平,也就比2015年牛市顶部和这轮行情顶点低些。

数据来源:Wind,截至2022年6月10日

这就是让人又爱又恨的新能源, 你说它没机会吧,景气度那么高,跌的稍微多一些,资金就疯狂涌进去把股价又拉上来了。 你说它有机会吧,估值也不便宜,普通人还真不知道咋下手。 怎么办呢? 还是那句话“专业的人做专业的事”。这个时候,那些擅长新能源、深耕新能源的基金经理就值得珍惜了。 中欧基金的刘伟伟就是这样一位擅长新能源、深耕新能源多年的基金经理。

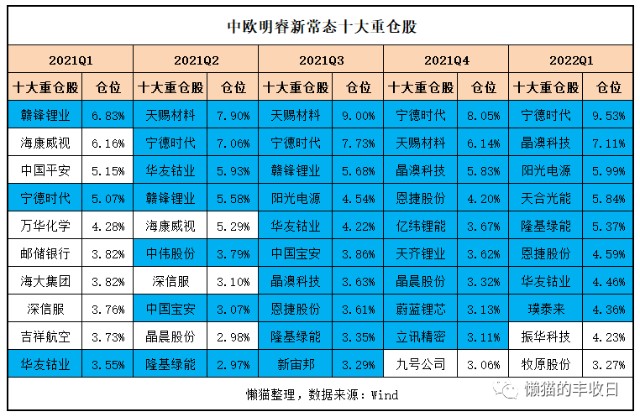

(1)从业经历 2012年南京大学硕士毕业后,刘伟伟就开始看新能源行业了,算是国内第一批开始看新能源的研究员。 而且他特别勤奋,覆盖的上市公司,每年都会去调研。 靠着这种勤奋,他挖掘到不少新能源领域的大牛股。 早在2012年,刘伟伟就选择研究电气设备和新能源,他亲眼见证新能源从一个小众的行业,变成现在的投资大热门。 十多年过去了,刘伟伟现在已经对新能源的各个细分行业里的公司如数家珍。 目前新能源行业内的一些公司,刘伟伟都是从2012年开始一直跟踪到现在,看着它们从最初几十亿市值的萌芽状态成长为千亿以上的行业领军者。 (2)持仓 & 收益 刘伟伟是2021年2月开始管基金的,当时是和周应波一起管中欧明睿新常态,周应波离任后现在和老将周蔚文一起管理。 刘伟伟接管以来,我们看看中欧明睿新常态的十大重仓股,

数据来源:基金定期报告,截至2022年3月31日

标蓝的都是新能源股票, 刚开始管基金,刘伟伟就有意识的把仓位向新能源倾斜了。2021年3季度,十大重仓股都是新能源股票,去年的那波新能源行情,刘伟伟抓住了。 也因此打出了一个不错的开局。

在他任期内,中欧明睿新常态近一年涨了25.84%,超越同期大盘(沪深300指数)42.20%,超越同期基准39.84%(同期基准-14%,来源基金定期报告,截至2022/3/31)。

数据来源基金定期报告,截至2022/3/31 新能源的仓位这么重,是不是以为刘伟伟的标签就是“新能源基金经理”? 并不是, 仔细看中欧明睿新常态的持仓, 去年4季度,十大重仓股里出现了九号公司(电动平衡车), 今年一季度,又出现了牧原股份(生猪养殖)、振华科技(电子元器件)。

虽然入行之初就开始看新能源,也比较擅长新能源,但刘伟伟给自己的定位从来不是新能源基金经理。 在接受大V点拾投资采访时,他是这么说的: “我虽然是看电力设备/新能源出身的,但也不会只在这个领域做投资,如果行业的基本面不好,我也会切换到其他领域。

2017年刚开始做投资的时候(管理专户),新能源行业的基本面没有今天那么好,我的配置也没有那么重。只是2021年确实新能源的两个行业景气度都比较好,所以我的组合重仓股大多来自这个方向。”

(3)投资理念 为什么先后重仓苹果产业链和新能源股票呢? 这就要说到刘伟伟的投资理念了。 他是这么总结的——

“把握产业趋势,精选优质成长个股”。 刘伟伟认为,投资就是寻找那些能从小变大的公司。 什么样的公司能从小变大呢? 首先,这个公司要身处一个好行业,也就是这个行业在快速增长。 其次,这家公司在行业内的竞争力要强,只有竞争力强的公司才能不断提升市场份额,获得比行业还要快的增速。 所以,他做投资就是

从中观行业出发,选出那些景气度高、发展空间大的行业,然后再在这些行业里面选出优秀的个股。 2017年前后,是国内企业为苹果代工、提供零部件的黄金期,整个苹果产业链公司都在飞速发展,他早早就观察到苹果产业链公司,也早有布局不少钱。 2021年,他管公募基金后,赶上了新能源大爆发,为此仓位上向新能源倾斜。

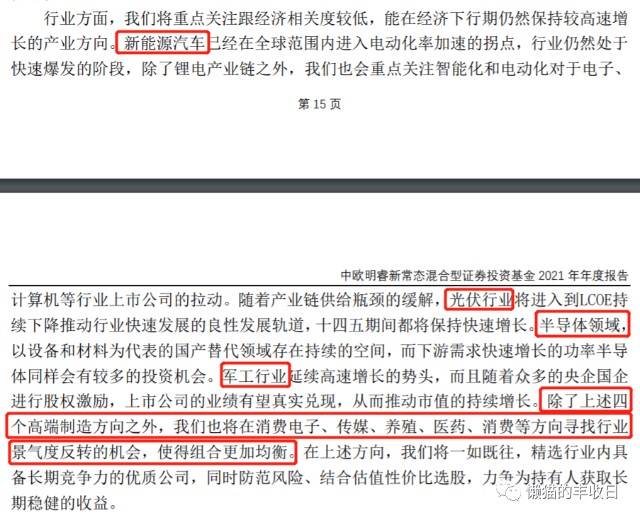

至于未来, 去年年报中刘伟伟也给出过方向,新能源车、光伏、半导体、军工,这4个高景气度,同时也属于高端制造的方向仍是他关注的重点。 同时,他也会关注消费电子、传媒、养殖、医药、消费等领域行业景气度反转的机会。

最后,做下总结:

刘伟伟的风格很明显,就是成长风格。找那些景气度高,或者存在景气度反转预期的行业。 之所以去年重仓新能源,就是因为新能源景气度高。事后来看,他所料不差,新能源是去年表现非常好的行业。

但他并没有把自己局限在新能源这个单一领域,半导体、军工、消费、医药、传媒等存在景气度反转可能的行业也是他关注的重点。 当下,新能源虽然机会不少,但估值也不低。同时,其他行业在大幅回调后,投资机会也逐渐显现。 这个时候把自己的目光从新能源扩展到全市场,蛮好的,是个加分项。

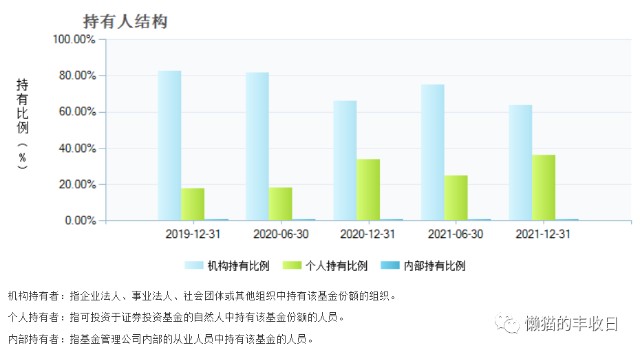

这也可能是机构看好他的主要原因,周应波虽然卸任了,但中欧明睿新常态的机构持有比例还在60%以上(来源基金定期报告,截至2022年底),刘伟伟凭自己的实力留住了这批机构客户。 既然机构那么看好,小伙伴们也就不妨多关注下刘伟伟了。

数据来源:基金定期报告、choice数据整理,截至2021年底

滑动查看完整风险提示

*以上为基金品牌推广内容,我国基金运作时间较短,不能反映股市发展所有阶段,过往历史业绩不代表未来表现,投资人应详阅《基金合同》、《招募说明书》等基金法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相适应。本文不构成个人投资建议,用户应考虑文中的任何意见、观点或结论是否符合其特定状况。基金有风险,投资需谨慎,请独立判断和决策。

注:数据来源基金定期报告,截至2022/3/31。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。中欧明睿新常态混合A成立于2016/3/3,成立以来收益率及业绩比较基准为252.17%/30.76%,2017-2021年收益率及业绩比较基准分别为36.58%/16.36%,-12.12%/-19.78%,65.61%/28.68%,57.08%/21.73%,47.93%/-5.92%。历任基金经理:刘明月(20160303-20161201)、周应波(20161201-20211217)、刘伟伟(20210208至今)、周蔚文(20211217至今)。业绩比较基准为:沪深300指数收益率*60%+中证港股通综合指数(人民币)收益率*20%+中债综合指数收益率*20%。本基金于2020年10月修改投资范围,增加存托凭证为投资标的,详阅法律文件。本基金于2021年9月修改投资范围,增加港股通标的股票为投资标的,详阅法律文件。基金有风险,投资需谨慎。本基金为混合型基金,预期收益和风险水平高于债券型基金/货币市场基金,低于股票型基金。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。您在做出投资决策之前,请仔细阅读基金合同、基金招募说明书和基金产品资料概要等产品法律文件和风险揭示书,充分认识本基金的风险收益特征和产品特性,认真考虑本基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。本基金资产可投资于港股,会面临港股通机制下因投资环境、投资标的、市场制度以及交易规则等差异带来的特有风险。基金可根据投资策略需要或不同配置地市场环境的变化,选择将部分基金资产投资于港股或选择不将基金资产投资于港股,基金资产并非必然投资港股,存在不对港股进行投资的可能。