净现值

净现值(NPV)是指投资方案所产生的现金净流量以资金成本为贴现率折现之后与原始投资额现值的差额。净现值法就是按净现值大小来评价方案优劣的一种方法。净现值大于零则方案可行,且净现值越大,方案越优,投资效益越好。

净现值法是指将投资项目寿命周期内各年的现金流量按照一定的贴现率折算为现值后与初始投资额的差,它是以贴现现金流(discounted cash flow, DCF)为分析基础,其公式如下:

为初始投资支出;

为在时间 时的税后现金流;

为项目的必要收益率。

项目的净现值是把项目将会产生的增量现金流的现值进行加总,所用的折现率是根据项目的风险调整后的公司资本成本。据有正净现值的项目能够增加股东的财富,相反,而负净现值的项目将会减少股东的财富,而零净现值的项目对股东财富没有影响。

在只有一个备选方案的采纳与否的中,净现值为正则采纳,净现值为负则不采纳。在有多个备选方案的互斥选择中,应选用净现最大者。

(1)净现值法的投资决策准则

在只有一个备选方案的采纳与否的中,净现值为正则采纳,净现值为负则不采纳。在有多个备选方案的互斥选择中,应选用净现最大者。

(2)净现值法的特点

a.充分反映了货币的时间价值,不仅估算现金流量的数额,而且还考虑了现金流量的时间;

b.它能反映投资项目在其整个经济年限内的总效益;

c.它可以根据需要来改变贴现率,因为项目的经济年限越长,贴现率变动的可能性就越大,在计算净现值时,只需要改变公式中的分母就行。

例子:分别计算项目A和B的净现值。

Year(t) Project A Project B

0 -$2,000 -$2,000

1 1,000 200

2 800 600

3 600 800

4 200 1200

解答:

NPV

NPV

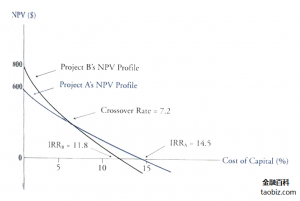

净现值曲线是在给定不同贴现率的情况下项目净现值的曲线。在以X轴为贴现率,Y轴为净现值的图表中,净现值曲线是向下倾斜的。

如下图所示:

NPV Profile

NPV Profile

在对两个项目进行评估时,可以在同一个坐标轴上比较在同一贴现率水平下哪个项目的净现值更高,还可以用来估计项目的内部收益率,因为收益率是使项目的净现值为零的贴现率。

NPV法和IRR法在评价独立项目和互斥项目时的优缺点:

(1)理论上看,净现值是最正确的方法,它考虑了所有的现金流情况,多个项目进行投资选择时,应该选择净现值最大的项目;

(2)内部收益率法的最大优点就是以百分比的形式计算收益率,容易让人理解,但是存在多重解问题(multiple IRR problem)

(3)如果对投资项目两种方法的判断是相反的时候,应当以净现值法为标准。

多重IRR解问题(multiple IRR problem)与无IRR解的问题(No IRR problem)

一般情况下,一个项目在初始时有一个负的现金流(初始投资),然后有一系列正的现金流,那么这种现金流成为规则的现金流。如果项目在期中有着一次或者多次的现金流出,或者项目在其寿命周期结束前或者结束时有大额的现金流出,那么项目的现金流出量就是不规则的,在这种情况下,根据公式算出的内部收益率可能就不只有一个解,而是存在有多个解,此即为多重IRR问题,这时候就不适合采用内部收益率方法来评价项目。

如果项目存在不规则的现金流,在求解IRR时也有可能会出现无解的情况,但是,没有IRR解的项目也有可能是一个盈利性较好的项目。

用NPV和IRR法进行资本项目预算会产生不同结果的原因

在大多数情况下内部收益率法和净现值法得出的结论是一致的,但是在某些特殊的情况下,这两个方法会给出不同的结论,主要包括以下一些情况:

(1)存在多重IRR解的情况。

(2)初始投资额不等时。

(3)现金流量发生的时间不同。

造成NPV法与IRR法结论不一致的更深层次原因是两种方法对投资再收益率的假设不同。净现值法假设各期投资的现金收益可以按照企业所要求的贴现率进行再投资(即按照资本成本进行再投资);内部收益率法则要求各期投资的现金收益要按照投资项目的内部收益率进行再投资。

这两种假设相比,净现值指标的假设更加合理一些,这是因为:

(1)未来投资项目的收益可能根本达不到目前投资项目的内部收益率水平,但只要未来投资项目的收益率水平大于企业的资金成本,那些项目同样是有利可图的投资项目,可以考虑投资。

(2)如果未来可以找到收益水平相当于甚至高于目前投资项目内部收益率水平的投资项目,则这种高收益项目按照资本成本去衡量,当然会被接受,因此没有必要将未来的投资决策与目前收益率水平相联系。

所以,尽管内部收益率指标也考虑了资金的时间价值,并且是一种常用的投资决策指标,但在一些特殊情况下,这一指标可能会给出错误的选择,而净现值指标却总是能够给出正确的选择。因此,同样是贴现现金流量指标,在无资本限量约束的情况下,净现值指标要优于内部收益率指标,是一个比较好的决策指标。

影响净现值法和内部报酬率法应用范围的因素

尽管净现值法与内部收益率法在资本预算方面有很大的优越性,但根据针对公司财务经理的一项调查显示还是有很多人采用大量的其他方法,原因主要有以下几个方面:

地区的差别。欧洲国家通常更加倾向于使用投资回收期法。

公司的规模。公司规模越大,采用净现值法与内部收益率法这样的折现现金流法的可能性就越高。

公共企业与私人企业也会不同。与公共企业相比,私人企业更加倾向于使用投资回收期法,公共企业更加喜欢使用折现现金流法。

管理层受教育的程度。受教育的程度越高,公司使用折现现金流技术的可能性就越高。

由于净现值是衡量资本项目对公司价值影响的一个直接的标准,所以它也是影响股价的一个重要因素。理论上,一个正净现值的项目会造成公司股价相应的正向变动。但是在现实中,股票价格的变动因素非常复杂。

例子:假定A公司正准备投资$500,000,000于一个新的印刷设备,该项设备所产生的现金流现值为$750,000,000。目前A公司有100,000,000股流通在外,目前的市价为$45每股。不考虑公司的其他要素,计算这项新装备对公司价值的影响,以及对公司股票价格的影响。

解答:

新设备所产生的净现金流为$750,000,000-$500,000,000=$250,000,000

在没有投资该项设备前公司的价值为100,000,000×$45=$4,500,000,000

所以,在投资该项设备后公司的价值为$4,500,000,000+$250,000,000=$4,750,000,000

此时每股价格为$4,750,000,000/100,000,000=$47.5

所以股票价格从$45增加到$47.5。

在实际应用中,投资项目对公司股票价格的影响要远比上述例子中复杂。公司的股价是其预期未来现金流收入的现值,因此,投资项目的盈利性预期更容易影响股票的价格。如果公司宣布投资一个管理者预期净现值为正,而分析师预期其净现值较低的项目,那么,股票价格实际可能会下降。而在其他一些情况下,投资某个项目的决定可能被当作公司未来投资其他资本项目的信号,这就导致股票价格的变动要比所宣布投资项目的净现值变动更大。