业绩展望平平无奇 iPhone中国份额预警 “股王”苹果(AAPL.US)迎接调整期?

周五美股盘初,美国科技巨头苹果(AAPL.US)股价在盘初交易中下跌,截至发稿跌超2%至174美元附近。股价下跌背后的逻辑主要在于,这家全球市值最高的公司对至关重要的截至12月季度的业绩展望偏悲观,并暗示销售额增长速度有可能将连续五个季度同比下降。由于10-12月正值美国假日购物旺季,一些华尔街投资机构在苹果公布业绩数据和展望预期后,下调了对苹果股价或未来业绩的预期,有分析师表示,苹果高管给出的业绩预期传递出令人困扰的“噪音”。

在财报电话会议上,苹果首席财务官Luca Maestri给出了“平平无奇”的业绩展望数据,预计iPhone系列产品带来的营收“在绝对基础上将实现同比增长”,但预计苹果的第一财季总营收有可能“与去年大致持平”,低于5%左右的分析师普遍预期增速。苹果2024财年第一财季从10月1日持续到12月30日。

虽然苹果高管给出的预期是与去年大致持平,但由于高管们预计iPad和可穿戴设备有可能在截至12月当季(2024财年第一财季)“大幅下滑”,一些华尔街分析师预计持平可能难以实现,连续五个季度营收同比下滑的可能很大。iPad和包括Apple Watch在内的可穿戴设备产品的营收预期方面,华尔街对此类业务的截至12月当季营收预期为同比增长5%左右,因为这一季度一直是苹果的产品销售旺季。

首席财务官Luca Maestri补充称,预计苹果旗下Mac系列产品带来的销售将从9月当季开始加速,苹果服务业务部门的周平均营收有望实现增长两位数,iPhone系列带来的营收预计将继续同比增长,但iPad和可穿戴设备的销量将下降。

苹果业绩展望平淡,华尔街视为影响股价的“噪音”

Wedbush:股价波动难以避免,但仍然看涨苹果

来自Wedbush Securities的分析师丹·艾夫斯(Dan Ives)称,苹果的业绩“总体上是与预期一致的”,他表示,投资者应该对12月份的iPhone和服务营收指引“松一口气”,但对iPad和可穿戴设备需求不乐观。

“简而言之,业绩预期传递出令人困扰的噪音,将会有很多人从不同角度分析苹果的数据和核心指标。”艾夫斯在一份报告中写道。但是他重申了该机构对苹果的“跑赢大盘”评级和240美元的目标股价。“我们从根本上关心iPhone产品的增长趋势、服务营收、毛利率(轻松高于华尔街预期),以及iPhone在中国的增长,这似乎比人们担心的要好得多,库克也发表了积极的轶事评论。”

艾夫斯补充表示,由于苹果提供了平淡无奇的业绩指引,苹果股价开盘后以及短期内可能会走弱,但他建议投资者逢低买入苹果股票,主要因为iPhone带来的营收正在恢复增长趋势,利润率正在上升,服务业务营收也将出现两位数的增长速度。华尔街分析师们普遍预计截至12月季度的服务业务营收将同比增10%,即维持两位数增速并达到近230亿美元。

花旗:下调2024财年和2025财年每股收益预期,目标价小幅调低至230美元

来自花旗集团(Citi)分析师阿提夫•马利克(Atif Malik)维持该机构对苹果的“买入”评级,但将目标股价从240美元微调至230美元。该分析师还将苹果2024财年和2025财年的每股收益预期分别下调了2%和4%,下调业绩预期的主要原因是iPad和Mac系列电脑的销售额预期下调。

在上月底,苹果推出了几款全新的Mac电脑,搭载高性能的M3系列3nm芯片,希望借此硬件来提振Mac电脑的销售额。截至9月的季度数据显示,Mac电脑的销售额同比降幅达到34%,至76亿美元。

Mac电脑带来的营收暴跌主要是因为该项业绩与去年同期的“历史最高纪录”相比较,当时由于全球供应中断使得一些2022自然年第二季度的销售推迟到了第三季度实现。苹果CEO认为截至12月季度的Mac营收表现将更好,不过也承认,PC个人电脑市场仍“充满挑战”。

TD Cowen:苹果毛利率仍然令人印象深刻

来自TD Cowen的分析师们重申了该机构看好苹果股价走势的观点,并解释称,苹果服务业营收和新兴市场需求的增长势头抵消了近期消费者需求的疲软。TD Cowen维持对苹果的“买入”评级,目标价则继续维持220美元。

他们补充表示,苹果的毛利率“仍然令人印象深刻”,尽管iPad和Mac市场存在不利因素,但最近更新的产品明年可能会进一步苹果的整体扩大利润率。

巴克莱:持看跌态度,苹果估值过高

来自巴克莱(Barclays)的分析师Tim Long对苹果的评级为“与大盘持平”,他对该公司的利润预期或预期市盈率则较为悲观,称其“上行空间有限”,主要原因是高端消费者“持续当前需求水平或需求下滑带来的不利因素”、全球监管压力、设计缺乏差异化以及与标普500指数相比“估值过高”。该分析师对苹果的目标价为161美元,意味着较当前水平低于近10%。

此外,分析师Tim Long将该机构对未来两个季度iPhone产量的预期分别下调了100万部,至7200万部和5300万部。

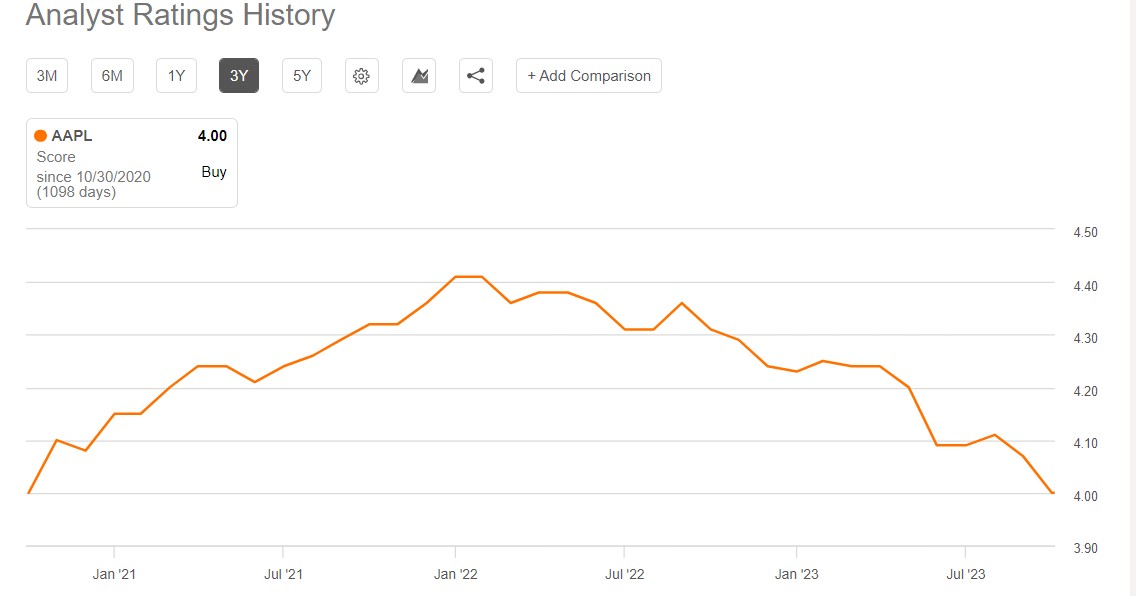

Seeking Alpha统计数据显示,苹果的分析师评级分数自今年以来不断下滑,很大程度上能够反映出华尔街对这家全球市场最高公司盈利前景的不安情绪。目前苹果股价的Analyst Ratings仅仅为4分(满分为5分,相比之下英伟达与微软这一分数接近5),反映出越来越多的分析师将苹果评级由“买入”下调至“谨慎持有”或者“卖出”。

iPhone系列产品面临愈发激烈的竞争局势,中国份额拉响警报

越来越多的数据显示,苹果公司最新款iPhone产品(即iPhone15系列产品)在中国市场的销量表现远远不如上一代iPhone系列的销量(即iPhone14系列)。在华尔街的分析师们看来,iPhone 15系列产品在中国市场“出师不利”,很大程度上反映出全球消费疲软趋势以及华为这一最强大竞争对手强势崛起,苹果最大竞争对手之一华为8月份发布全新的Mate 60系列。

根据市场研究机构GfK的最新统计数据,iPhone 15系列产品在上市当月的销量同比下降6%,该数据涵盖了几乎所有销售渠道的终端消费者销售情况。IDC更广泛的预测数据则显示,苹果第三季度的iPhone出货量下降了4%,这两家公司都认为华为重返移动智能手机领域是第三季度的至关重要事件。GfK表示,尽管面临诸多的供应限制难题,华为Mate 60系列在上市当月销量接近150万部,比去年同期增长了一倍多。

GfK中国市场高级分析师Hayden Hou表示:“在华为强劲销量增长的背景下,苹果iPhone 15系列产品的销量下降了6%。我们预计华为Mate 60系列将继续保持强劲的销售势头。”

这一趋势与近几年“苹果吃饱,华为跌倒”的局面大相径庭,来自海通国际证券(Haitong International Securities)的Jeff Pu等行业分析师估计,华为在2024年有望使用自己的麒麟芯片生产多达7000万部智能手机,与苹果每年约2.2亿部iPhone系列产品相比,这一数字并不小。

iPhone在中国市场的长期销售情景可谓面临不确定性。中国是全球最大规模的智能手机市场,同时也是苹果最大规模市场之一。在一些分析师看来,华为在中国市场日益突出的地位可能会削弱苹果在中国智能手机高端市场的主导地位。统计数据显示,苹果大约20%的整体营收来自中国市场,仅次于美国。

知名分析师郭明錤近期发布报告称,预计Mate 60 Pro在发售12个月后的累积出货量至少将达到1200万部。报告还预测,受益于Mate 60 Pro的需求与市场影响力,华为手机2023年的出货量将同比增长约65%至3800万部;展望2024年,预计华为手机出货量有望至少达到6000万部,成为全球手机品牌中出货成长动能最强者。

本文作者可以追加内容哦 !