中期股东应占亏损收窄至1.4亿元,首控集团(01269.HK)飙涨21%

8月30日,首控集团(01269.HK)发布了2019年中期业绩。公告显示,该公司在报告期内实现收益6.47亿元人民币(单位下同),同比减少了36.4%;同期公司拥有人应占期内亏损1.42亿元,同比收窄58.5%;每股基本亏损为0.028元;不派息。

在半年报发布后,该公司的股价迎来飙涨。截至8月30日收盘,该股的涨幅为21.46%,股价报收3港元/股,全天成交2509万港元,最新总市值为150.81亿港元。

(图片来源:富途证券)

资料显示,首控集团是一家投资控股公司,上市于2011年11月。2014年以前,公司主要从事汽车零部件业务。自2014年年底以来,该公司开始涉足金融服务业务,提供上市保荐、承销配售、证券交易等服务。2016年起,该公司又开展了教育投资业务。

具体而言,其中的汽车零部件业务为原汽车制造商之汽车市场及汽车行业之二级市场制造并向其销售汽车减振器及悬架系统产品。该业务在今年上半年实现的收益为4.06亿元,同比下降50.34%,占总收益的比重为62.74%。

首控集团表示报告期内,公司汽车零部件业务完成生产各种减振器约290万支,成功开发东风乘用车、比亚迪等汽车厂家新市场,完成吉利嘉际、上汽通用五菱CN202M等汽车的减振器新产品研发。

该公司的教育运营业务主要是从事提供学校教育服务之业务(包括幼稚园教育、学历教育及职业教育)以及向教育机构提供管理及咨询服务之业务。报告期内,这块业务实现收益1.9亿元,同比增长44.53%,占总收益的比重为29.33%。

另外,首控集团的金融服务业务为从事上市保荐、证券交易、证券承销及配售、融资顾问、并购中介、财务顾问、资产管理、私募基金管理、金融信贷、特许经营及海外教育/出国金融服务之业务。这部分业务实现的收益为5126万元,同比下降24.53%,占总收益的比重为7.92%。

首控集团也在公告中表示,公司收益减少主要由于汽车零部件业务销售减少所致。

(图片来源:首控集团公告)

销售/服务成本方面,截至2019年6月30日,该公司整体销售/服务成本由2018年同期约7.04亿元减少约31.4%至约4.82亿元,其中汽车零部件业务销售成本由2018年同期约6.26亿元减少约43.2%至约3.55亿元;金融服务业务服务成本由去年同期约50万元增加约20%至约60万元;教育运营业务服务成本由去年同期约7750万元增加约63.4%至约1.27亿元。

从上述数据来看,首控集团销售/服务成本减少主要是因为汽车零部件业务销售减少。

毛利方面,截至报告期末,该公司的整体毛利由2018年同期约3.13亿元减少约47.4%至约1.65亿元,其中汽车零部件业务的毛利由去年同期约1.92亿元减少约73.5%至约5090万元;金融服务业务毛利由2018年同期约6740万元减少约24.8%至约5070万元;教育运营业务毛利由去年同期约5390万元增加约17.4%至约6330万元。报告期内,公司的毛利减少主要由于汽车零部件业务销售减少所致。

毛利率方面,报告期内,首控集团的整体毛利率由去年同期约30.8%下降约5.3个百分点至约25.5%,其中汽车零部件业务毛利率由2018年同期约23.5%下降约11.0个百分点至约12.5%;金融服务业务毛利率由去年同期约99.3%下降约0.5个百分点至约98.8%;教育运营业务毛利率由去年同期约41%下降约7.7个百分点至约33.3%。该公司表示,毛利率下降主要因为汽车零部件业务毛利率下降。

从各项数据来看,首控集团的各项业绩数据受汽车零部件业务的影响非常大,而这部分业务的前景很大程度上取决于车市是否景气。

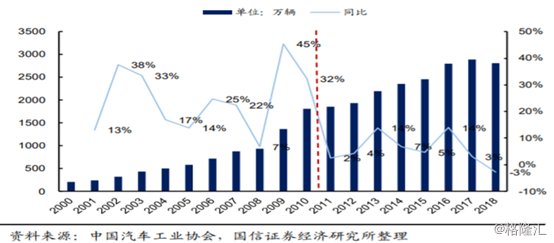

据中国汽车工业协会统计,2018年,中国汽车产销分别完成2780.9万辆和2808.1万辆,产销量比上年同期分别下降4.2%和2.8%,28年来增速首次出现负增长。

(图片来源:Wind)

而在2019年上半年,汽车产销分别为1213.2万辆和1232.3万辆,同比下降13.7%和12.4%,其中乘用车产销分别为997.8万辆和1012.7万辆,同比下降15.8%和14%。至今年7月,中国汽车产销量已经连续下滑13个月。

事实上,受车市遇冷的影响,福耀玻璃(600660.SH)、敏实集团(00425.HK)、万向钱潮(000559.SZ)等多家汽车零部件行业的上市公司今年上半年的业绩都遭遇了下滑。

从目前的情况来看,虽然首控集团的业绩依然是亏损的,但是亏损幅度相较于2018年同期有所收窄,其教育运营业务以及金融服务业务也能给公司业绩带来一定帮助。