中国食品(00506.HK)中期录得营收96亿,汽水收入占比超7成

8月27日,中国食品(00506.HK)发布了中期业绩,公司在2019年上半年实现收入95.51亿元,同比增长9.8%;同期股东应占溢利为2.9亿元,同比增长15%。每股基本盈利为10.38分,不派息。

(图片来源:中国食品公告)

资料显示,中国食品是中粮集团唯一的专业化饮料业务平台,该公司及其附属公司参与加工、装瓶及分销汽水饮料产品以及分销不含气饮料产品。

公告显示,报告期内,收入增长主要由销量增长、新品、包装结构及价格改善拉动。2019年上半年,公司业务继续保持销量与收入双增长,同比分别增长8%和10%,其中新品贡献收入逾7%。

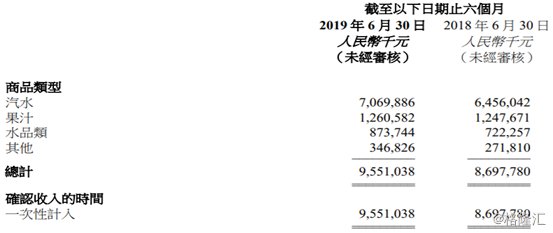

具体而言,报告期内,公司汽水商品的收入为70.7亿元,同比增长9.51%,占总收入的比重为74.02%。2019年上半年,其经营区域内汽水品类销售额份额增长0.1个百分点,市占率继续保持逾60%,进一步抛离主要竞品。

在产品线拓展方面,针对消费者追求健康、时尚的消费趋势,积极加速“无糖”和“纤维+”系列增长。利用纤维+摩登罐,以更时尚包装吸引消费者眼球;利用雪碧纤维+黄瓜等新口味,为消费者提供更多选择。

期内,果汁贡献的收入为12.61亿元,同比增长1.03%,占总收入的比例为13.2%。2019年上半年,该公司经营区域内果汁品类销售额份额增长0.2个百分点,继续居于行业首位。

该公司的“美汁源”进行了自上市以来最大的产品升级,而在新品方面,推出“美汁源”百香果及“美汁源”山楂,进一步拉动消费者的购买行为。

期内,中国食品水品类实现营收8.74亿元,在总营收中的占比为9.15%。2019年上半年,水品类单标箱平均售价录得高单位数增长,公司经营区域内销售额份额持续改善,同比增长0.4个百分点。

这主要是因为该公司重点推广人民币2元水的主流品牌“纯悦”,持续的市场投入渐见成效,期内收入呈现高速增长。凭借渠道分销能力提升,人民币1元水品牌“冰露”同比也录得双位数增长。

其他类商品实现营收3.47亿元,在总营收中的占比为3.63%。这部分商品包括能量饮料、即饮茶、即饮咖啡等。

(图片来源:中国食品公告)

公告还显示,期内各主要原材料价格涨跌不一,总括而言,对总体成本还是产生不利影响,但高毛利产品销量增长及包装结构改善,加上增值税税率调整的红利有效抵消了相关的成本上涨,毛利率同比有轻微改善。

据悉,2019年上半年,中国食品的毛利为33.94亿元,相较于去年同期增长11.36%;其毛利率也由2018年上半年的35%增长至现在的35.5%。

与此同时,该公司注重资本性支出与经营性现金流的管理,逐步降低财务费用,经营利润率高于去年同期水平。

目前,中国食品现有销售人员逾1万名,服务超过150万家客户。公司营销网络现已覆盖经营区域内100%的城市、100%的县城及超过60%的乡镇,占经营区域内半数以上的零售点。其中,可控分销的销量占总销量的绝大多数。

近一个月来,多家券商机构发表了对于中国食品后续发展的看法:

国金证券发表研究报告表示,预期中国食品目前及未来1-3年内将持续发生较大的变化,包括混改的进展提速、持续“提价”和产品结构的优化、全品类战略的实施等,都将给中国食品带来崭新的面貌,并持续推动着一个全新的、具备更多市场份额优势的全品类饮料公司的诞生。

预计中国食品2019-2021年收入分别为171.2亿元/186.4亿元/201.7亿元,同比+9.4%/+8.8%/+8.2%;归母净利润分别为4.0亿元/4.8亿元/5.8亿元(三年复合增速为21.7%),同比+24.2%/+21.5%/+19.3%,对应净利率分别为4.2%/4.7%/5.1%,折合EPS为0.14元/0.17元/0.21元,对应2019-2021年PE为21X/17X/14X。以19年行业平均估值(25倍PE)为基础,给予目标价4.0港元,首次覆盖,给予“买入”评级。

而广发证券研究人员则指出,公司产品结构改善,无糖系列产品增长强劲,同时产品包装升级,有助于抵消原材料成本压力。短期来看,新收购灌装厂利润率存在提升空间,随着新厂经营效率提升和资源整合的进行,公司整体的利润率有望进一步提升,看好公司包装水业务和功能饮料的发展前景。

该机构预计中国食品2019-2021年的EPS分别为人民币0.13、0.15和0.17,当前价格对应2019-2021年PE为21.92、19.29和17.05倍,基于DCF模型下公司合理价值为3.97港元,首次覆盖给予“买入”评级。