禹洲地产(01628.HK)中期纯利升23.22%至16.39亿元 派发中期股息及特别股息共15港

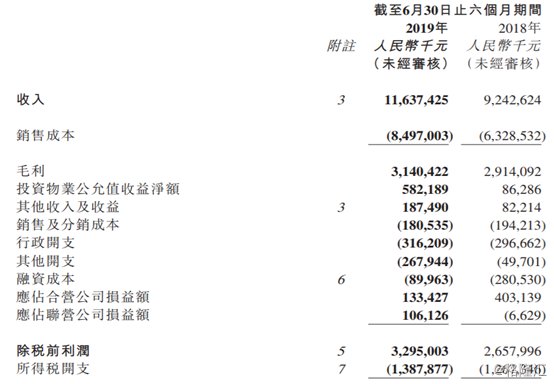

8月26日晚间,禹洲地产(01628.HK)发布2019年中期业绩,截至2019年6月30日止6个月,公司累积合约销售金额达284.74亿元人民币(单位下同),同比上升32.47%,完成全年目标的42.50%;收入约为人民币116.37亿元,同比增长25.91%,创历史新高;毛利31.4亿元,同比上升7.77%;母公司拥有人应占利润为16.39亿元,同比增长23.22%;母公司拥有人应占核心利润13.97亿元,同比上升20.63%;基本每股收益33.02分。

另外,报告期内,该公司拟派中期股息每股12港仙,加派上市十周年特别股息每股3港仙,合计派息同比增长62.1%,派息率高达46.81%,坚持将公司发展成果与股东共享。

(图片来源:禹洲地产财报)

资料显示,禹洲地产主要通过物业开发分部、物业投资分部、物业管理分部、酒店经营分部以及其他分部开展房地产开发、商业投资运营、酒店运营、物业管理等业务。

报告期内,公司一如既往地积极响应国家政策调整与号召,顺势而为,把握市场脉搏,紧抓市场窗口,抢占价值洼地,从而在复杂多变的市场中持续赢得穿越周期的优良表现。

具体而言,今年上半年,该集团的物业销售收入达113.28亿元,同比上升25.97%,占集团总收入的97.12%,而物业销售收入之所以增加主要是由于期内物业交付面积增加和平均售价上升所致。

报告期内,公司交付的物业总建筑面积约为87.51万平方米,同比上升26.51%。与此同时,2019年上半年交付及确认销售的物业平均售价,为每平方米约为1.27万元,同比上升0.7%,这主要由于长三角区域及海西经济区(尤其是平均售价较高的福州及南京)于期内交付的建筑面积增多所致。

在区域分布上,长三角区域、海西经济区、环渤海区域、粤港澳大湾区及华中地区分别贡献确认销售金额的64.07%、34.72%、0.52%、0.35%及0.34%。集团相信未来全国深耕的战略将进一步深化,多区域并行发展。收入来源城市更加多元可缓冲行业调控政策带来的影响,且有助于集团的可持续及均衡发展。

(图片来源:禹洲地产财报)

该集团期内来自物业投资的总收入约为1.48亿元,同比增长约44.36%,主要由于相关物业出租面积及租金单价上升所致。

期内,集团录得物业管理费收入为1.77亿元,较去年同期增加11.89%。随着已交付物业面积增加,截至2019年6月30日,禹洲地产的物业管理服务公司于中国内地管理的总建筑积超1300万平方米,合共服务全国超10万户业主。

此外,酒店经营业务上半年的收入则为855.1万元,这部分业务有助收入来源多元化、丰富集团业态及丰富品牌形象。

值得一提的是,在业绩大幅增长的同时,禹洲地产在“区域深耕全国领先”的战略指导下,紧跟市场发展动向,把握城市发展时钟,以合理并具有吸引力的地价,积极审慎地在长三角、海西、环渤海、大湾区、华中及西南六大都市圈进行深耕布局。同时,充分发挥集团收并购的优势,在行业集中度提升的背景下,集团时刻关注行业动态,积极收购与寻求合作机遇,以保证集团未来稳健、可持续、高质量的发展。

2019年上半年,集团根据土拍市场的情况,并深度研究分析重点核心一二线城市人口、GDP、未来发展趋势等指标,准确把握拿地的良好时机,以极具吸引力的价格,在北京、上海、青岛、郑州、佛山等城市获取14幅优质地块,其中9幅地块以底价或低溢价率摘牌,为集团持续、健康、高质量的发展提供保障。禹洲一直保持审慎和严谨的态度增加土储,根据公司的发展需要,把握投资时机,适时合理调整投资节凑,积极而不激进的补充优质土储。

截至2019年6月30日,集团的土地储备总可供销售建筑面积约1918万平方米,138个项目,分别分布于六大都市圈共30个城市,平均楼面成本约为每平方米5580元。集团相信现在持有及管理的土地储备足够集团未来三至四年的发展需求。

报告期内,集团通过公开招拍挂以及收并购的方式,斩获14幅优质地块,权益土地储备地价合共约141.3亿元,权益归属总建筑面积逾153.44万平方米,平均楼面价为11,106元╱平方米。

展望2019年下半年,禹洲地产将继续把“三驾马车平稳发展”的优势传统发扬光大,紧密观测市场窗口,提前布局价值洼地,拓展优势合作的力度,加大收并购的拿地力度,力争以多元化的拿地方式为禹洲的可持续发展添砖加瓦。

时值集团成立25周年暨上市10周年的里程碑,从“大禹治水”精神中孕育而来的禹洲地产,在错综复杂的市场形势中,将继续秉持锐意进取、求真务实的拼搏姿态,以昂扬的精神和不懈的努力,为城市发展和人们有质量的生活贡献属于禹洲的一份力量。