香格里拉(亚洲):中期纯利降25%,股价跌逾5%

8月21日,香格里拉(亚洲)(00069.HK)发布中期业绩称,报告期内,公司实现营收11.95亿美元,同比增长1.7%;公司拥有人应占溢利为1.15亿美元,同比减少24.7%。每股基本盈利为3.22美仙,拟派发中期股息每股8港仙。

受此消息的影响,该公司的股价在8月22日的盘中一度下跌了7.5%,此后有所回升。截至发稿时间,该股的跌幅为5.43%,股价现为8.18港元,成交了4945.73万港元。

值得注意的是,如果从2019年4月8日的高点11.98港元算起至今,其股价已跌去了3成。

(图片来源:富途证券)

据悉,香格里拉(亚洲)有限公司于1993年在港上市,该公司主要通过四个分部从事发展、拥有及经营酒店物业;提供酒店管理及相关服务;发展、拥有及经营投资物业及发展供出售之物业。

期内,酒店物业分部的总营收为10.26亿美元,同比下降1.6%,在总营收中的占比为85.86%,其中客房收入为5.34亿美元,同比下降4.77%;酒店物业分部的餐饮销售实现的收入为4.33亿美元,同比下降5.59%;该分部提供配套服务实现的收入为5884.5万美元,同比下降4.68%。

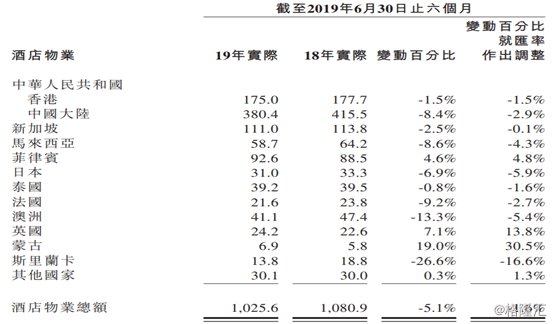

图片来源:香格里拉(亚洲)公告

分地区来看酒店物业收入,今年上半年,该公司在斯里兰卡的酒店物业收入为1380万美元,同比大降了16.6%;而蒙古的酒店物业收入为690万美元,同比大增了30.5%;英国的酒店物业收入为2420万美元,同比增长了13.84%。

图片来源:香格里拉(亚洲)公告

香格里拉(亚洲)在公告中称,综合酒店物业的收入受到多个因素的拖累,包括地缘政治及当地特定事件令酒店经营环境普遍艰难以及汇率与去年同期相比出现不利变动所致。

期内,酒店管理及相关服务分部的收入为5291.1万美元,同比增长6.63%,占总营收的比例为4.43%。

据悉,于2019年6月30日,上市公司的全资附属公司SLIMInternational Limited 及其附属公司(“SLIM”)管理合共101间酒店及度假酒店。报告期内,SLIM的收入净额为5290万美元,同比增加6.7%。收入增加主要是因为随着本集团加强对贵宾金环会的推广,公司酒店确认的贵宾金环会费用增加所致。

期内,供出售的发展物业分部实现的营收为7046.6万美元,同比增长1432.6%,在总营收中的占比为5.9%。该分部营收大幅增长主要是就斯里兰卡科伦坡香格里拉大酒店开发的One Galle Face发展项目的住宅销售确认收入所推动。

期内,投资物业分部实现的收入为4363.9万美元,同比增长8.08%,占总营收的比重为3.65%,其中蒙古的投资物业收入为1090万美元,同比增长了39.7%,而中国大陆的投资物业收入为940万美元,同比下降了9.6%。

图片来源:香格里拉(亚洲)公告

另外,报告期内,香格里拉(亚洲)其他业务的营收为234.9万美元,占总营收的比重仅为0.2%。

从各分部的经营数据来看,酒店物业分部的三项业务实现的营收虽然均有所下滑,但是该分部的业务依然是上市公司最为重要的业务。

报告期内,利息开支为1.14亿美元,同比增长了43.13%,外汇亏损净额为263.5万美元。

图片来源:香格里拉(亚洲)公告

值得一提的是,香格里拉(亚洲)还在公告中表示,尽管上半年的业绩受各种因素拖累有所下滑,但是公司各个业务分部的若干新物业目前计划于2019年下半年开业。

公司酒店物业分部位于中国舟山的酒店即将开业,而投资物业分部则为完成位于中国武汉及斯里兰卡科伦坡的综合项目的办公室及商用部分亦预计于年内竣工。最后,尽管发生炸弹爆炸事件,斯里兰卡科伦坡One Galle Face发展项目预售住宅单位的交付工作仍在稳定进行。然而,考虑到悲剧发生后的负面情绪,于2019年上半年确认收入3450万美元后,原定的1亿美元全年经营溢利目标或需予以下调。

近期,多家机构对香格里拉(亚洲)后续的发展走势发表了看法:

美银美林发表研究报告指,香格里拉(亚洲)上半年实际应占的息税折旧及摊销前盈利(EBITDA)按年跌7%至4.22亿美元,仍较该行预期高9%,主因受惠高于预期的物业溢利入帐。若不计及该影响,业绩大致上符合预期。

该行指,受到香港部分活动影响,8月港岛香格里拉酒店入住率跌至50%,九龙香格里拉及香港嘉里酒店表现则较好。香港业务贡献集团整体EBITDA约15%。内地酒店业务方面,虽然7月略见回升,但前景亦不确定;斯里兰卡方面,预料2019年度物业销售入帐的1亿美元盈利指引有下调风险。不过“挞订”的风险仍低,因大部分买家已支付逾50%订金。

该行将香格里拉2019及2020财年预测EBITDA降低11%及4%,反映香港部分活动带来的干扰。同时,亦将目标价下调16%,由15.9港元下调至13.4港元,但由于估值吸引,现相当于2020财年预测企业价值对EBITDA比率约10倍,属历史低位,重申评级“买入”。

花旗则发表报告称,香格里拉(亚洲)上半年收入及应占EBITDA分别达该行全年预测之45%及43%,酒店业务EBITDA同比降23%至2.47亿美元,投资物业EBITDA则录得稳定增长。该行下调其2019年至2021年应占EBITDA预测11%至16%,以反映最新营运情况,目标价自17港元下调至13港元,维持“买入”评级,预计市场已大致消化近期负面消息。

该行表示,下调其今年内地酒店每间可供出租客房收入(RevPAR)增长预测,由同比增长2%下调至持平。集团旗下香港酒店RevPAR上半年增长大致持平,但预计下半年趋势大幅恶化。该行大幅下调其香港今年RevPAR增长预测,由同比增长2%下调至同比下降14%。