德赛电池(000049.SZ):中期净利同比增3成,股价一度涨近9%

8月12日,德赛电池(000049.SZ)发布2019年半年度报告称,公司在报告期内实现归属于上市公司股东的净利润同比增长近3成。

受此消息的影响,该公司的股价在8月13日盘中一度上涨8.78%,此后遭遇小幅回落。截至今日发稿时间,该股上涨7.11%,股价为37.8元,目前成交了6.61亿元。

(图片来源:富途证券)

值得一提的是,在半年报业绩正式公布前,该公司作为华为概念股,其股价从8月9日开始持续大涨。如果算上今日的涨幅,该股最近3个交易日的期间涨幅达到了22%。

中期净利同比增28%

资料显示,德赛电池为控股型企业,主要围绕锂电池产业链进行业务布局,其中惠州电池主营中小型锂电池封装集成业务,惠州蓝微主营中小型锂电池电源管理系统业务,惠州新源主营大型动力电池、储能电池等电源管理系统及封装集成业务。

2019年半年报显示,报告期内,惠州电池实现营收62.69亿元,同期的净利润为1.52亿元;而惠州蓝微的营收为17.92亿元,同期净利润为6823.01万元;惠州新源的营收为4421.74万元,同期的净利润亏损762.96万元。

从上述数据来看,在德赛电池的子公司中,惠州电池的业务是公司目前的业绩支柱。

截至2019年6月30日,该公司的控股股东为广东德赛集团有限公司,持股比例为45.23%;其背后的实际控制人则是惠州市国资委。

(图片来源:Wind)

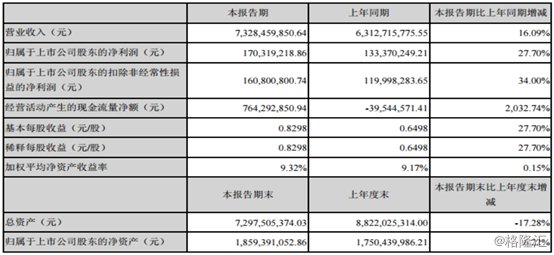

具体来看此次的半年报,德赛电池在2019年上半年实现营业收入73.28亿元,同比增长16.09%;同期归属于上市公司股东的净利润1.7亿元,同比增长27.7%;归属于上市公司股东的扣除非经常性损益的净利润1.61亿元,同比增长34%。

(图片来源:德赛电池公告)

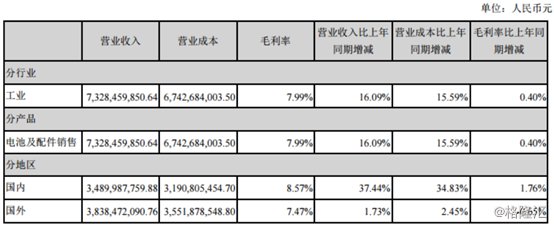

分产品类型来看,报告期内,德赛电池全部的营收都来自于电池及配件销售。不过,结合三家子公司披露的业绩来看,该上市公司为智能手机等消费电子产品提供小型锂电池封装及电源管理系统的营收在总营收中的占比最高。

而分区域来看,报告期内,该公司在国内实现营收34.9亿元,同比增长37.44%,毛利率为8.57%;同期在国外实现的营收为38.38亿元,同比增长1.73%,毛利率为7.47%。

(图片来源:德赛电池公告)

关于2019年中期业绩大幅增长的原因,德赛电池在此前的业绩快报中表示有以下三方面:

一是报告期内公司主营业务发展良好,客户需求增加导致销售增长;二是二级控股子公司惠州新源业务聚焦、亏损减少;三是汇兑原因致财务费用有所下降。

事实上,除了增长的中期业绩之外,德赛电池还在半年报中提到了公司所面临的一些风险。

一是市场竞争加剧的风险。虽然该公司在锂电池电源管理系统暨封装的行业中处于领先地位,但是在众多制造厂商竞相进入该行业的背景下,市场竞争将更加激烈。未来,随着竞争的不断加剧,产业链毛利率将进一步下降。

二是消费电子行业需求下行的风险。德赛电池的产品主要应用于以智能手机为代表的消费类电子产品,公司营业收入中来源于消费电子锂电池相关产品的收入占绝大部分。如果消费电子行业创新不足,消费者换机意愿下降,对公司锂电池相关产品的需求也会减弱。

三是客户集中度较高的风险。报告期内,公司前五大客户的销售收入占总营业收入的比重为80.47%,客户集中度较高。针对这一点,德赛电池称,公司主要围绕行业排名前列的核心客户开展业务,且消费电子行业品牌商较为集中,公司的客户集中度也相对较高。

涉“华为概念”股价大涨

值得注意的是,在半年报公布前,德赛电池就因为是华为概念股遭到游资的炒作。

8月2日,该公司在互动平台透露,华为是公司的核心战略客户,公司为其多种产品提供锂电池。另外,公司有参与5G手机锂电池方面的研发。

近几日,随着“华为概念”被爆炒,德赛电池的股价也在近期迎来持续上涨,并登上了龙虎榜。

8月9日的龙虎榜显示,排在买入榜榜首的华泰证券无锡金融一街营业部买入了2040.15万元;位居买二的机构专用席位则买入了2001.11万元;国泰君安证券南京太平南路营业部买入1364.4万元,排在第三。

而卖出榜单则显示,排在榜首的方正证券通化新华大街营业部,卖出了1747.6万元;中信建投证券杭州庆春路营业部卖出1658.25,排在第二;深股通专用席位则卖出了1497.28万元,位居卖三;排在第四、第五位的则是机构专用席位。

(图片来源:Wind)

从目前的情况来看,德赛电池的股价在近期上涨幅度较大,这一方面是受中期业绩再度增长的刺激,另一方面则是短期资金借“华为概念”炒作的缘故。普通投资者需要注意股价回落的风险。