汽车消费刺激政策频现,行业投资机会真的来了吗?

3月26日,商务部服贸司司长表示,下一步,商务部将鼓励各地结合本地实际情况,出台促进新能源汽车消费、开展汽车以旧换新等措施,进一步稳定和扩大汽车消费。

实际上,针对汽车行业,此前全国多地已经推出了诸多刺激政策。

例如,3月24日,浙江发布了《浙江省人民政府办公厅关于提振消费促进经济稳定增长的实施意见》,提出释放城乡汽车消费潜力,鼓励杭州有序放宽汽车限购措施。制定汽车以旧换新和下乡惠农政策,深挖农村汽车消费潜力。

3月20日,广州通过了《广州市促进汽车生产消费若干措施》,从提振新能源汽车消费、鼓励汽车加快更新换代、营造汽车消费环境三个方面,提出购车补贴、竞价奖励、新增巡游出租车指标和优化中小客车指标调控政策等措施,支持汽车产业持续健康发展,预计拉动总产值将超过200亿元。

(图片来源:广州市政府网站)

除此之外,更有一些城市就汽车消费已经给出了明确的优惠。

佛山:2020年3月1日至2021年2月28日,买“国六”标准排量新车,可以享受每辆最高补助5000元。

湘潭:购买湘潭九华基地生产的吉利缤越和全新远景两款车型,并在长沙、株州、湘潭本地上牌,即可获得一次性3000元/辆。

而上述这些也只是近期以来全国各地推出的刺激汽车消费政策中很小的一部分。

众所周知,汽车属于传统大宗消费品。数据表明,中国40%左右的限额以上商品零售总额,均来源于汽车及其相关产品。稳定汽车消费有助于稳定总体消费环境,从而助力稳就业与稳增长。

然而,最近一两年以来,中国汽车产销量处于持续下滑状态,尤其是今年2月份,在肺炎疫情的影响下,汽车的产销量均暴跌。

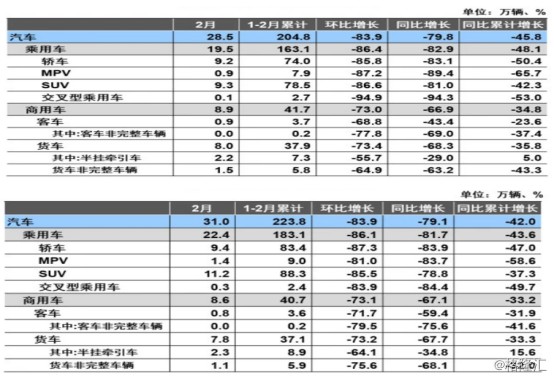

3月12日下午,中汽协公布的数据显示,2020年2月,汽车产销分别完成28.5万辆和31万辆,环比均下降83.9%,同比分别下降79.8%和79.1%。1-2月,汽车产销分别完成204.8万辆和223.8万辆,产销量同比分别下降45.8%和42%。

(图片来源:中国汽车工业协会)

新能源汽车方面,2月产销分别完成9951辆和1.29万辆,同比分别下降82.9%和75.2%。1-2月,新能源汽车产销分别完成5.38万辆和5.97万辆,同比分别下降63.8%和59.5%。

事实上,在近两年产销量持续下滑的大背景下,汽车行业上市公司的日子也不太好过。

例如,2019年的业绩预告显示,上汽集团(600104.SH)预计实现归属于上市公司股东的净利润约为256亿元, 与上年同期相比,将减少约104亿元,同比减少28.9%左右。

该公司称,业绩下滑是因为公司2019年度整车销量623.8万辆,同比减少11.54%,同时叠加国五与国六车型切换加剧供需矛盾,国内新能源汽车补贴退坡等多重因素影响。

另外,广汽集团(601238.SH)虽然还未披露全年业绩,但是2019年前三季度,该公司实现归母净利润63.35亿元,同比下降了35.75%。

(图片来源:Wind)

行业巨头的业绩尚且出现下滑,长安汽车、长城汽车、江淮汽车这些稍小的整车企业更是不能幸免。

值得注意的是,虽然现状较差,但是汽车行业转好的迹象已经开始出现了。

中国汽车流通协会数据显示,2月份第一周乘用车日均零售仅811辆,第二周为4101辆,第三周为5411辆,第四周上升至1.65万辆,汽车市场正在加速回暖。

而一些券商研究人员对汽车后市的看法也没有特别悲观:

上海证券研究人员指出,疫情对乘用车市场短期影响较大,Q1销量降幅或进一步扩大,预计购车需求延后释放,尤其是首次购车需求将有所提升。同时近期政策扶持车市预期加强,商务部鼓励各地因地制宜出台促进新能源汽车消费,将在一定程度上缓冲疫情影响。

西部证券研报显示,根据产业调研,3月第1周部分区域汽车消费恢复较好,但也有区域受疫情影响、4S门店复工率较低,全国区域性差异较大。从总部情况看,部分重点车厂的日均销售仍低于去年同期的50%。由于车展、线下促销活动取消,短期对汽车消费的冲击依然存在。该机构预计3月行业依然同比负增长,但销量环比回暖趋势确定,销量同比转正可能出现在2季度末。

对于投资者来说,未来随着市场的回暖,汽车行业或许也蕴藏着投资机会。

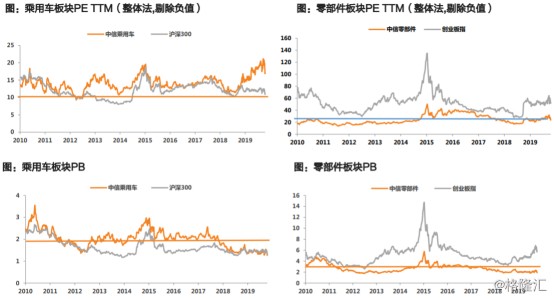

目前而言,A股市场的汽车板块具有两个非常显著的优势。

一是汽车板块整体估值、PB非常的低,基本位于底部区域,尤其是细分的零部件板块更是如此。

(图片来源:天风证券研报)

二是汽车板块整体持仓保持在低位,低于历史平均值。

(图片来源:天风证券研报)

不过,汽车产业链上的A股上市公司非常的多,包括整车企业长城汽车、上汽集团,零部件企业均胜电子、保隆科技、得润电子、卧龙电驱,进口替代板块内的常熟汽饰、宁波华翔等等,投资者在投资过程中还需深入研究,仔细分析。