深陷寒冬!2月汽车产销同比跌近8成,券商对后市有何看法?

3月12日下午,中汽协发布2020年2月汽车工业经济运行情况。

数据显示,今年2月,汽车产销分别完成28.5万辆和31万辆,环比均下降83.9%,同比分别下降79.8%和79.1%。1-2月,汽车产销分别完成204.8万辆和223.8万辆,产销量同比分别下降45.8%和42%。

(2020年2月汽车产销数据)

(图片来源:中国汽车工业协会)

新能源汽车方面,2月产销分别完成9951辆和1.29万辆,同比分别下降82.9%和75.2%。1-2月,新能源汽车产销分别完成5.38万辆和5.97万辆,同比分别下降63.8%和59.5%。

另外,2020年前两个月,汽车销量排名前十位的企业集团销量合计为204万辆,比上年同期下降40.6%,低于行业降幅1.4个百分点。占汽车销售总量的91.2%,高于上年同期2.1个百分点。

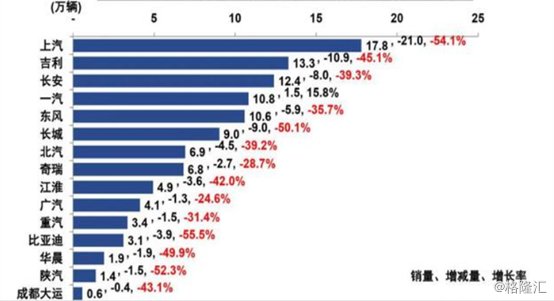

其中,中国品牌汽车销量前十五名企业集团中,仅一汽集团同比增长15.8%,其他车企的跌幅均在24%以上。

(1-2月中国品牌汽车销量前十五名企业集团)

(图片来源:中国汽车工业协会)

从上述数据不难发现,今年前两个月汽车产销量的整体表现很难让人满意。

要知道,汽车属于传统大宗消费品。数据表明,中国40%左右的限额以上商品零售总额,均来源于汽车及其相关产品。

然而,国内汽车市场整体销量已连续两年出现负增长,在近期新冠肺炎疫情的影响下,汽车行业更是雪上加霜。

为此,各地各部门也密集推出了一些刺激汽车消费的政策。

例如,3月3日,广州市人民政府对外印发了《广州市坚决打赢新冠肺炎疫情防控阻击战努力实现全年经济社会发展目标任务的若干措施》。文中提到,为提振汽车消费,2020年3月至12月底,对个人消费者购买新能源汽车作出最高享受1万元补贴,对置换或者购买“国六”新车的给予3000元补助。

2月25日,工信部发布《关于有序推动工业通信业企业复工复产的指导意见》提出,积极稳定汽车等传统大宗消费,鼓励汽车限购地区适当增加汽车号牌配额,带动汽车及相关产品消费。

2月20日,商务部市场运行司副司长王斌在新闻发布会上表示,下一步,商务部将会同相关部门研究出台进一步稳定汽车消费的政策,并鼓励各地出台促进新能源汽车消费、增加传统汽车限购指标、开展汽车以旧换新等举措,促进汽车消费。

值得注意的是,今日,中汽协也提出了稳增长等相关政策建议,包括出台政策激发消费潜力,包括限购地区适当增加汽车号牌配额,解禁新能源汽车限购,调整小排量(1.6L级以下)乘用车购置税率,出台汽车下乡促进消费政策等。

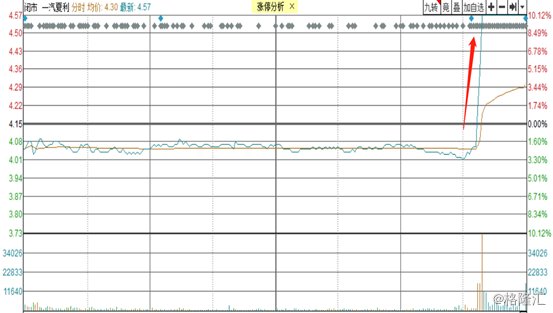

或许是受中汽协提建议的影响,A股市场的汽车整车板块突然于下午2点半从下跌3.06%一根直线拉到水面,板块指数直接翻红,反涨了0.29%,成为了今日A股市场为数不多的上涨板块之一。

板块内多只个股同样在午后两点半遭遇爆拉,其中一汽夏利(000927.SZ)直接拉升至涨停,中通客车(000957.SZ)上涨4.52%,江淮汽车(600418.SH)涨3.84%。

(一汽夏利分时走势)

(图片来源:同花顺)

值得一提的是,虽然汽车行业产销量大幅下滑,但是一些券商机构对汽车后市的看法并没有特别悲观。

上海证券研究人员指出,疫情对乘用车市场短期影响较大,Q1销量降幅或进一步扩大,预计购车需求延后释放,尤其是首次购车需求将有所提升。同时近期政策扶持车市预期加强,商务部鼓励各地因地制宜出台促进新能源汽车消费、增加传统汽车限购指标等举措,目前佛山市、广州市、湘潭市经开区已发布相关政策,将在一定程度上缓冲疫情影响。建议适当关注低估值、业绩稳健的各细分行业龙头企业以及国产化超预期的特斯拉产业链核心供应商。

银河证券研究人员称,调低Q1乘用车整体销量的预期,疫情造成的销量缺口在中期有回补可能。拥有强周期车型的企业有望最先回补销量缺口,该机构认为头部主机厂市占率将持续提升有望对估值形成有力支撑。

西部证券研报显示,根据产业调研,3月第1周部分区域汽车消费恢复较好,但也有区域受疫情影响、4S门店复工率较低,全国区域性差异较大。从总部情况看,部分重点车厂的日均销售仍低于去年同期的50%。由于车展、线下促销活动取消,短期对汽车消费的冲击依然存在。该机构预计3月行业依然同比负增长,但销量环比回暖趋势确定,销量同比转正可能出现在2季度末。考虑到政策支撑和消费的自然修复,该券商研究人员认为目前乘用车板块估值具有吸引力。