港股复盘:恒指跳空下挫2.32%,纸业、家电领跌大市

海外肺炎疫情蔓延,隔夜欧美股市下挫。今日,A股两市主要指数低开后维持弱势震荡,沪指收跌1.21%报3034.51点,深成指跌1.1%报11582.82点,创业板盘中曾翻红,收跌0.75%报2192.94点。两市成交额逾9500亿,2177股下跌,1486股上涨;北上资金净流出逾7亿。

盘面上,行业板块普遍下跌,券商板块大跌居前,中信建投、华鑫股份跌超7%;建筑、建材、地产等板块跌幅靠前。口罩防护概念全天强势,泰达股份、道恩股份等近三十股涨停;透明工厂、大麻、磷概念、草甘膦等概念活跃。网红经济概念股临近收盘下挫,星期六炸板跌停,天龙集团、引力传媒等直线下降。

港股市场大幅下跌,主要股指皆重挫超2%,恒指收跌2.32%,报26146.67点。国指收跌2.53%,报10456.93点。主板成交量为1195.62亿港元,港股通净流入39.87亿港元。

从板块表现看,超市便利股逆势领涨,生物科技、黄金股、OLED概念小幅走强,纸业股大跌居前,濠赌股、体育用品股、石油股、房地产、手游股等皆现普跌行情。

个股方面,恒指成份股无一飘红,创科实业大跌7.4%领跌;中信股份跌4.49%;碧桂园、中海油、华润置地皆跌4%;腾讯亦大跌2.56%;中国人保为唯一上涨国指;黄金股与生物科技造好,山东黄金收涨4.58%,远大医药逆势大涨6%,金斯瑞生物科技升超3%。

市场新闻

中科院:血浆疗法取得较好的临床疗效 有效率令人信服。中国科学院院士周琪表示,2月5日血浆进入临床指南后,到昨天已有919人献出血浆。血浆疗法取得较好的临床疗效,有效率令人信服。

交通运输部:加快编制国家综合立体交通网规划纲要(2021—2050年)。交通运输部关于统筹推进疫情防控和经济社会发展交通运输工作的实施意见,意见提出,加快建设交通强国。全面落实《交通强国建设纲要》,扎实做好试点示范,加快编制国家综合立体交通网规划纲要(2021—2050年),统筹研究重大工程、重大改革、重大政策,并做好与“十四五”规划的有效衔接。抓紧推进川藏铁路等重大项目规划建设。做好粤港澳、长三角、黄河流域等地区综合立体交通网规划编制工作。

科技部:磷酸氯喹已经成为临床救治用药。科技部生物中心副主任孙燕荣表示,磷酸氯喹已经成为临床救治用药,目前为止尚未发现明显不良反应。

淡水河谷因故停止巴西Fazendao区域铁矿石矿生产。巴西矿商淡水河谷决定停止在米纳斯吉拉斯州的Fazendao铁矿开采,原因是该矿区的许可资源现已开采完,无法继续在该矿场开采铁矿石。Fazendao矿山是淡水河谷东南马里亚纳(Mariana)工厂的一部分,Mariana工厂在2019年生产了1129.6万公吨铁矿石,比2018年大幅下降了57.6%。市场人士推测该矿作为Mariana工厂的一部分,年产能约为100万至200万吨。

中国已新增826家防护服企业 较去年同期暴增2565%。天眼查专业版数据显示,2020年2月1日-3月5日,我国共新增826家经营范围含“防护服”的企业,其中广东省最多,其次为山东、安徽、福建和河南。疫情中心的湖北省也新增了12家防护服企业。值得一提的是,与去年同期比较,防护服企业同比增速高达2565%,2019年2月1日-3月5日,我国仅新增了31家经营范围含“防护服”的企业。

Sensor Tower:2020年2月中国手游发行商全球收入前三为腾讯、网易、莉莉丝。SensorTower发布2020年2月中国手游发行商在全球App Store和Google Play的收入排名,腾讯控股(00700.HK)、网易(NTES.O)、莉莉丝、趣加、灵犀互娱位列前五。此外,榜单中30个手游发行商2月全球吸金超过14.3亿美元,占当期全球手游总收入28%。

报告预计德国明年或成为全球最大电动汽车生产国。据新华社,知名咨询公司麦肯锡日前公布的《2020电动汽车指数》报告预计,德国2021年电动汽车产量将达到170万辆,或将成为全球最大电动汽车生产国。报告说,德国汽车工业将成为电动汽车发展的受益者,德国汽车制造商在全球电动汽车生产中所占份额预计将从2019年的18%增加到2024年的24%。报告显示,德国电动汽车产量增长将主要来自插电式混合动力车,到2021年,德国生产的电动汽车中至少有一半将是插电式混合动力车。

疫情预计影响产值300亿元 广州将再出促进汽车消费政策。广州市工信局中小企业局局长叶华东在广州市第33场疫情防控新闻通气会上透露,广州将出台《广州市促进汽车产业生产消费若干措施》,从鼓励新车生产消费、增加中小客车指标数量、刺激汽车消费三个方面,支持汽车产业持续健康发展。叶华东同时指出,本次疫情对汽车行业影响最大,初步估计,一季度汽车产量将比原计划减少约25万辆,影响产值300亿元。

亚行:疫情将造成全球GDP损失约0.1%-0.4%。亚洲开发银行发布的最新报告显示,目前仍在持续的新型冠状病毒(COVID-19)疫情将对亚洲发展中经济体的诸多方面产生重大影响。据亚行估算,疫情对全球经济的影响程度不一,经济损失大约在770亿-3470亿美元之间,占全球GDP的0.1%-0.4%。

国家邮政局:3月中旬湖北外全网快递恢复正常。国家邮政局副局长刘君表示,将继续分阶段推进落实快递业复工复产工作,根据市场需求情况不断提高产能水平。现在初步预测,到3月中旬除湖北以外全网快递基本能够恢复常态。在此基础上,还将积极与主要电商平台企业进行沟通,加强合作效果。

国家发改委:正抓紧启动国家物流枢纽等重大项目建设。国家发改委副秘书长高杲表示,正抓紧启动2020年的国家物流枢纽、骨干冷链物流基地等重大项目的建设工作。通过推动这些重大物流基础设施项目开工建设来带动相关物流企业加快复工进度。同时也支持和鼓励地方对复工的物流企业和新开工的重大项目优先协调供应防疫物资,促进物流企业顺利的复工复产。

中国10年期国债活跃券收益率一度跌至2.63% 创2002年以来新低。中国10年期国债活跃券收益率一度跌至2.63%,创2002年以来新低。

异动股解析

中银航空租赁跌逾6% 国际航空运输协会称航空业可能损失1130亿美元的收入

中银航空租赁(2588.HK)下跌6.33%,报63.65港元,总市值441.74亿港元。

国际航空运输协会周四称,2020年整个航空业的收入损失预计在630亿到1130亿美元之间。国际航空运输协会表示,预计中国商务旅客数量将下降23%,前往意大利的旅客数量将下降24%,这将导致旅客收入整体减少11%。与此同时,如果病毒广泛传播,到2020年亚太地区的损失将接近600亿美元。国际航空运输协会总干事兼首席执行官Juniac呼吁各国政府注意航空公司所面临的困境。

中银航空租赁是目前亚洲最大的飞机租赁公司,同时也是全球排名前五的经营性飞机租赁公司。

君实生物涨近6% 拓益上市首年销售7.75亿元 持续快速放量

君实生物-B(1877.HK)涨5.87%,报28.85港元,总市值226.23亿元。

2020年3月3日,公司发布2019年业绩快报。预计2019年实现营业收入7.75亿元,同比增长26375.48%;实现归母净利润-7.47亿元,同比下降3.39%;实现扣非归母净利润-7.76亿元,同比下降9.90%。特瑞普利单抗(PD-1单抗/拓益)上市首年销售7.75亿元,大品种快速放量。

中泰证券随后发布研报预计,特瑞普利单抗销售额2023年有望达到52亿,2028年有望达到103亿。中泰证券上调公司2019-2021年营业收入分别为7.75、12.16、17.75亿元人民币,增速分别为由负转正、56.9%、46%;归母净利润分别为-7.76、-6.32、-4.68亿元人民币。公司作为国产PD-1单抗头部梯队企业具备先发优势,多适应症快速推进,维持“买入”评级。

越秀房托跌幅扩大至8.68% 年度派息下滑但营收增长

越秀房托(0405.HK)今日股价放量大跌,午后跌幅扩大至8.68%,报4.63港元,成交1.88亿港元,最新总市值148.43亿港元。

越秀房产信托基金昨日公布,2019年度总收入增1.3%至20.58亿元人民币(单位下同)。但年度可分派总额跌10.39%至7.61亿元,并且预期2020年上半年业绩将受疫情影响。

瑞信点评称,越秀房地产信托2019年度业务逊于预期,将公司今明两年的DPU预测下调21%及18%,以反映租金收入潜在下降及融资成本上升,目标价由6.5港元降至5.5港元,评级下调至“中性”。

香港本地银行股普跌 美联储本月再度降息概率近乎100%

港本地银行股普跌,其中渣打集团(2888.HK)、中银香港(2388.HK)和汇丰控股(0005.HK)这三大发钞行均跌超2%。

芝商所利率期货显示,美联储在3月18-19日的议息会议上降息50个基点的可能性高达99.5%,一周前的可能性为零。市场担心香港本地银行息差进一步收窄,影响利息收入。

出口型企业股价重挫 创科实业成表现最差恒指成分股

出口型企业股价重挫,其中蓝筹股创科实业(0669.HK)大跌7.41%,敏华控股跌4.82%,德昌机电控股和耐世特股价均下挫。

据亚洲开发银行估算,疫情对全球经济的影响程度不一,经济损失大约在770亿-3470亿美元之间,占全球GDP的0.1%-0.4%。

航空股疲软 国泰航空下挫近4%领跌

航空股表现不佳,国泰航空(0293.HK)下跌3.59%,中国东方航空、中国南方航空均下跌近3%。

国际航空运输协会(IATA)5日上调新冠肺炎疫情给全球航空运输业带来的损失预测,2020年全球客运业务收入损失将介于630亿美元到1130亿美元之间,货运损失尚在评估中。

国际航协曾在2月20日发布预测,由于疫情影响仅限于与中国相关的航线,当时预计的全球客运收入损失为293亿美元。但疫情现已在80多个国家蔓延,中国以外航线的机票预订也受到严重影响。

据亚洲开发银行估算,疫情对全球经济的影响程度不一,经济损失大约在770亿-3470亿美元之间,占全球GDP的0.1%-0.4%。

纸业股全线下跌 理文造纸年度纯利下降跌逾6%

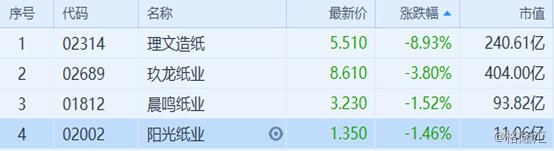

港股纸业股走低,理文造纸(2314.HK)跌8.93%、玖龙纸业(2689.HK)跌3.8%、晨鸣纸业、阳光纸业均下跌。

理文造纸昨日公告称,截至2019年12月31日止年度收入为271.44亿港元,同比减少15.7%;纯利33亿港元,同比减32.4%。摩根士丹利研报指,公司业绩符合市场预期。随着废纸回收业陆续复工,短期废纸供应紧张状况已逐渐缓解,虽然近期纸价上涨,但随着原材料价格逐步回调以及下游需求疲软,预计对产品短期平均价格构成压力。

内房股全线收跌 前2月百强房企销售规模同比下降两成

内房股普遍下跌,其中龙湖集团、碧桂园跌超4%领跌,华润置地、融创中国、远洋集团、万科企业等个股均跌超3%。

中国指数研究院近日公布的数据显示,2020年1月至2月,在疫情的影响下,百强销售规模同比下降20.7%。不过,百强房企当中有24家销售额突破百亿,市场格局分化加剧。2020年1月至2月,百强房企销售额超过百亿的企业达24家,均值为252.3亿元;其中,恒大、万科超800亿,碧桂园超700亿。

港股通

从港股通个股涨跌幅表现看,今日港股通标的中涨幅前五的个股分别是:伟能集团(1608.HK)、远大医药(0512.HK)、希玛眼科(3309.HK)、山东黄金(1787.HK)、华润医疗(1515.HK)。

跌幅前五的个股分别是:鸿宝资源(1131.HK)、蓝鼎国际(0582.HK)、理文造纸(2314.HK)、呷哺呷哺(0520.HK)、创科实业(0669.HK)。

从港股通资金流动情况看,今日港股通资金共计净流入39.87亿港元,其中沪市港股通净流入29.61亿港元,深市港股通净流入10.26亿港元。

今日港股通(沪)前十大成交个股是建设银行、腾讯控股、工商银行、中芯国际、汇丰控股、中国生物制药、中国平安、农业银行、美团点评-W、石药集团。其中,净流入最多的是建设银行,为9.18亿港元;净流出最多的是腾讯控股,为7201.48万港元。

今日港股通(深)前十大成交个股是腾讯控股、中兴通讯、小米集团-W、中芯国际、舜宇光学科技、新东方在线、美团点评-W、融创中国、微创医疗、鸿宝资源。其中,净流入最多的是小米集团-W,为1.52亿港元,净流出最多的是中兴通讯,流出1.46亿港元。