晋廷:8月18日晚间焦煤、焦炭、螺纹钢行情分析及操作建议

晋廷:8月18日晚间期货行情分析及操作建议

近期,阿富汗等地缘政治形势、德尔塔变种病毒的蔓延以及经济数据疲软凸显经济的转弱,避险资产贵金属受到青睐,然而美元指数走强,连续两个交易日收阳,从而冲击贵金属走势。日内,贵金属维持高位震荡调整的趋势,现货黄金在1783-1794美元/盎司区间震荡调整,现货白银在23.61-23.82美元/盎司区间偏强震荡调整。沪金沪银走势分化,黄金维持强势,白银小跌0.27%,市场静待翌日凌晨美联储吹会议纪要。当前,美债收益率(特别是TIPS)和美元指数依然是金银行情的核心驱动,美国宏观数据的表现和货币政策亦通过美债收益率和美元指数影响贵金属价格,故从黄金债券属性和货币属性出发均仍需要重点关注美债美元走势。

螺纹

【行情复盘】

期货市场:螺纹钢期货主力合约日内下跌3.71%,收于5144元/吨。

现货市场:北京地区开盘价格下跌20,全天累降30-80不等,河钢敬业5080-5140、鑫达5070,全天成交差。上海地区下跌80-100,中天5080-5110、永钢5130-5150、三线5000-5090,商家反馈整体成交不好。

【重要资讯】

8月16-17日百年建筑网第二轮调研全国162家施工企业4328个项目数据显示,全国工程项目开工率为76.89%,较上期上升18.48%。

7月,我国出口钢铁板材409万吨,同比增长60.3%;1-7月累计出口2901万吨,同比增长44.2%。7月,我国出口钢铁棒材51万吨,同比增长9.4%;1-7月累计出口585万吨,同比增长32.5%。

发改委:上半年,青海、宁夏、广西、广东、福建、新疆、云南、陕西、江苏9个省(区)能耗强度同比不降反升,10个省份能耗强度降低率未达到进度要求,全国节能形势十分严峻。

国家发改委7月份共审批核准固定资产投资项目8个,总投资582亿元,主要集中在交通、能源等领域。

【交易策略】

螺纹钢此轮大幅下跌依然是延续了周一以来的逻辑,较差的房地产和基建数据导致螺纹远期需求面临大幅下调,而前期市场一直交易减产会引发供应缺口的逻辑,在7月需求利空的影响下,供需缺口也可能收窄甚至转为宽松,由此使螺纹较高的盘面利润面临收缩压力。短期看现货需求依然较差,建材成交尚未好转,偏弱的需求预期会继续压制盘面价格,不过7月终端需求部分受疫情和洪涝等影响,9月或有改善,而当前产量较低,盘面重回贴水,期货价格在接近电炉平电成本后,晋廷建议01合约在5100附近建议逐步关注逢低买入机会,在去库加快前可轻仓参与。

原油

【行情复盘】

国内SC原油盘中大幅下探后反弹,主力合约收于422.50 元/桶,涨0.12 %,持仓量增加20019手。全球疫情持续蔓延,多机构下调石油需求增长预期,同时中国原油进口减少,但API库存报告利好支撑盘面。

【重要资讯】

1、三名知情人士称,印度已经开始将战略石油储备(SPR)中的石油出售给国有炼油商,允许印度战略石油储备有限公司(ISPRL)将其3700万桶总库存的30%租赁给印度国内外的公司。消息人士称,ISPRL正在逐步从SPR释放800万桶石油。印度政府还将允许ISPRL在印度市场上交易相当于SPR总库存20%的石油,但ISPRL尚未决定何时在市场上出售其石油份额。

2、美国石油学会数据显示,截止8月13日当周,美国原油库存4.102亿桶,比前周减少120万桶,汽油库存减少200万桶,馏分油库存增加50.2万桶。

3、高盛:我们的基本假设仍然是,新冠疫情将仍对石油需求造成短暂的冲击。油价走低继续反映出人们对德尔塔新冠病毒影响石油需求的担忧。我们估计全球石油需求为大约9800万桶/日,8月份的预测为9780万桶/日。仍预测布伦特原油将在2021年第4季度达到80美元/桶。

4、市场消息:安哥拉计划10月份将出口38批原油,原计划出口33批。哥拉将在10月份将石油出口量提高至118万桶/日。

【交易策略】

原油短期偏弱震荡,技术上走出收敛三角形形态,晋廷建议操作上建议暂时观望,等待消息面驱动下的方向选择。

焦煤

【行情复盘】

2021年8月18日,焦煤01合约高位震荡,期价小幅收涨,截止至收盘,期价收于2195.5元/吨,期价上涨6元/吨,涨幅0.27%,从盘面走势上看,短期期价仍将维持高位震荡。

【重要资讯】

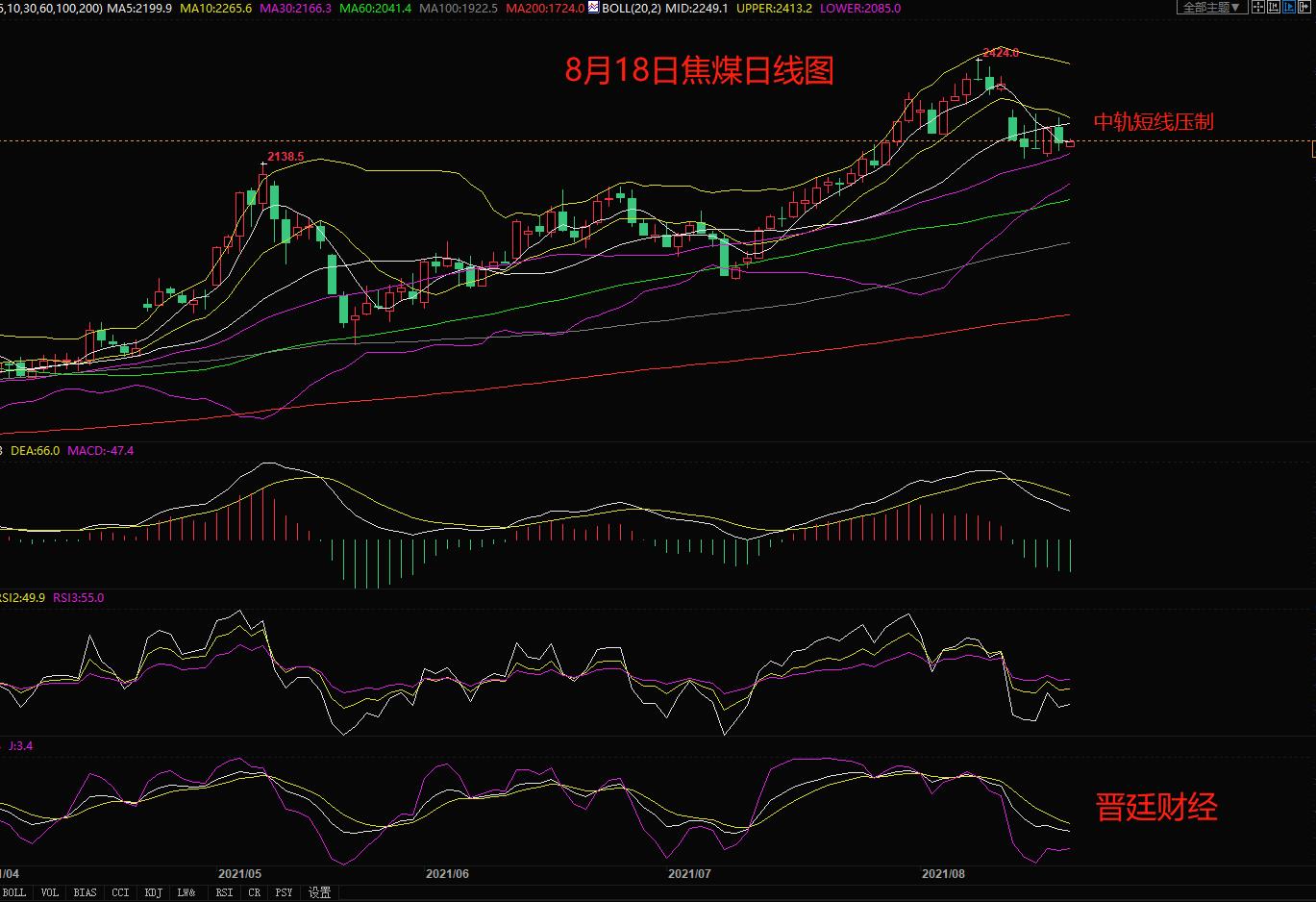

供应端:本周Mysteel统计全国110家洗煤厂样本:开工率69.62%较上期值降0.24%;日均产量59.99万吨降0.87万吨。本周综合开工率略微下降,产地煤矿供应延续偏紧格局,整体开工仍处于偏低水平。需求端:焦炭四轮提涨已经落地,累计提涨480元/吨,焦化企业心态有所改善,需求仍维持稳定,对原煤采购仍较为积极。上周230家独立焦化企业产能利用率为83.29%,较上期增加0.47%。日均产量60.13万吨,较上期增加0.47万吨。进口煤方面:17日策克口岸恢复通关,日入境车数控制在90车以内,17日甘其毛都口岸通车189车,因口岸一名司机核酸检测成阳性,18日口岸再次闭关。17日两大主要口岸总通关车数较上周同期增77车。近日密切关注近期中蒙口岸疫情防控及通关政策。库存方面:8月13日当周,炼焦煤整体库存为1958.32万吨,较上期下降59.07万吨。整体库存将至年内新低。

【交易策略】

在煤矿安监趋严的背景下,短期原煤产量虽有所增加,但国内焦煤产量难以大幅放量,同时澳煤通关遥遥无期,蒙煤通关量偏低,主焦煤供应缺口短期仍难以弥补,现货价格的坚挺仍将支撑期价偏强运行,晋廷建议01合约仍以逢低做多的思路为主。

焦炭

【行情复盘】

2021年8月18日,焦炭01合约高位回落,截止至收盘,期价收于2845元/吨,期价下跌58.5元/吨,跌幅2.01%,从盘面走势上看,短期期价维持高位震荡。

【重要资讯】

目前焦炭四轮提涨已基本落地,累计提涨480元/吨,由于焦煤现货价格的持续上涨,四轮提涨虽已落地,但焦化企业利润依旧维持在偏低的水平。供应端:从上周Mysteel统计的230家独立焦化企业产能利用率来看,当前焦炭整体供应较为稳定。需求端:上周Mysteel调研247家钢厂高炉开工率75%,环比上周增加0.39%,同比下降16.93%。日均铁水产量228.63万吨,环比增加0.45万吨,同比下降24.67万吨。从统计的数据来看,铁水产量稳定在230万吨附近,短期需求较为稳定。随着国家纠正“运动式减碳”,钢厂减产预期走弱,后期需求下降悲观情绪稍有缓解,后续仍需关注铁水产量。库存方面: 8月13日当周焦炭整体库存为627.77万吨,较上周下降13.61万吨,其中100家独立焦化企业焦炭库存33.63万吨,较上周下降1.14万吨。当前焦炭整体库存处于同期低位水平,从库存的角度来看,期价短期暂无较大的下行压力。

【交易策略】

短期成本端焦煤价格的坚挺,盘面焦化企业已经处于盈亏平衡的边缘,同时下游需求尚可,故焦炭短期难以下跌,期价将跟随成本端一起震荡上行,晋廷建议01合约仍维持逢低做多的操作思路。

撰文晋廷财经,转载请注明出处。晋廷温馨提示,投资有风险,入市需谨慎。以上仅代表晋廷个人观点,不作操作依据,据此操作风险自担。