经历炼狱般的上半年后,宏观对冲基金重返正回报曲线

了解到,去年一度无比火爆的宏观对冲交易已重返机构投资者视野,并且一举成为第三季度表现最佳的大型对冲基金策略,为上半年全球经济不确定性因素给投资经理们带来巨大压力的惨淡局面暂时划上休止符,带来了全新的投资篇章。

基金管理公司Citco的统计数据显示,在截至9月份的三个月里,宏观对冲基金的资产加权回报率一举达到3.07%。基金管理公司Citco监测着超过1万亿美元规模的全球对冲基金资产流动去向。

这与多策略基金和股票型基金的同类型回报率形成了鲜明对比,这两类基金在第三季度分别出现了0.1%和0.5%左右的轻微亏损。不过这两类在第三季度亏损的基金仍然是今年迄今为止表现最好的两类基金。

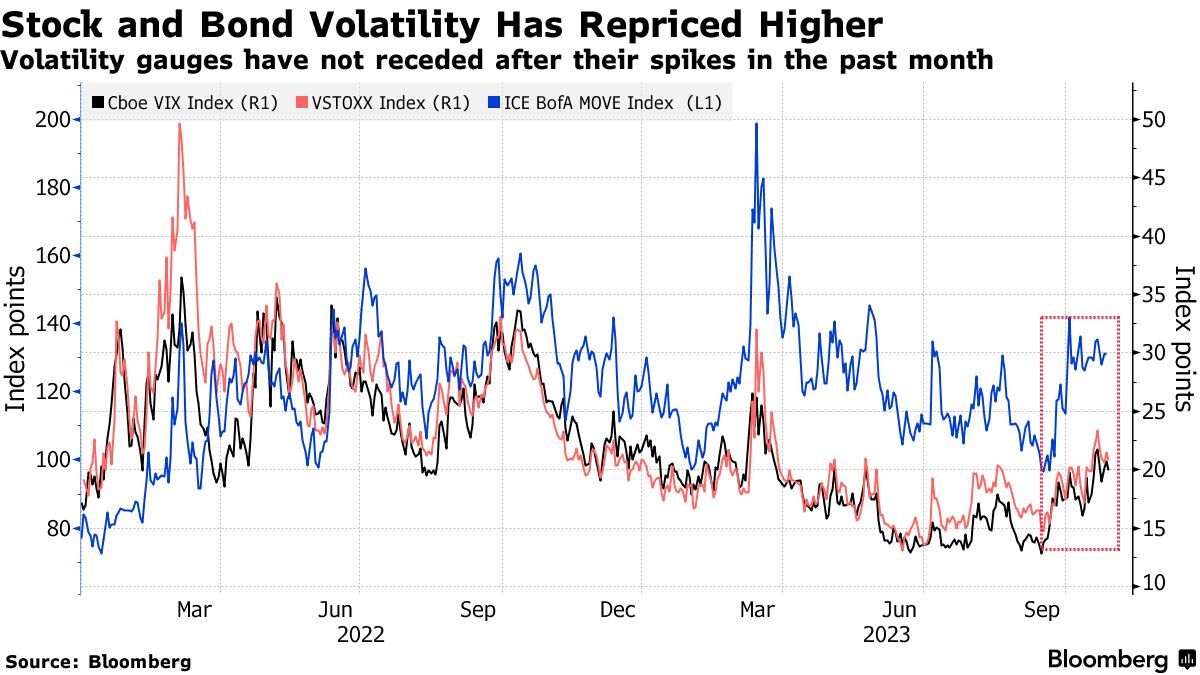

依赖市场波动性的宏观对冲基金

宏观对冲基金是一种特殊类型的投资基金,其主要目标是利用宏观经济变化的预期和剧烈的市场波动性,以实现投资组合的风险管理和获利预期。宏观对冲基通常采用宽泛的投资策略,投资标的包括股票、债券、外汇、商品、期货和其他资产类别,以在宏观经济环境发生变化时,或者洞察到变化预期时实现风险对冲和盈利机会。

宏观对冲基金往往进行深入的宏观经济研究,包括货币政策、经济指标、政治事件等因素的分析,以了解市场的整体走势。因此,市场波动性为宏观对冲基金提供了重大获利机遇,他们可能会利用市场的剧烈波动性来建立多头或空头仓位,进而赚取利润。高波动性往往意味着资产价格的波动更大,这为这类基金提供了更多的交易机会,它们可以通过在特定宏观预期下买入低估的资产或卖空高估的资产来受获利。

Citco对冲基金服务主管Declan Quilligan在视频电话采访中表示:“就市场走势和波动性而言,2023年前六个月与2022年非常不同,宏观对冲基金经理们的投资表现不佳。”“但看看过去的两三个月,他们马上就回来了——趋势转变如此之快,以至于他们离收支平衡已经不远了。”

今年上半年,押注政治和经济事件的宏观对冲基金基本上处于集体观望状态,因为在通胀居高不下和经济指标强劲的情况下,全球各大央行变幻莫测的举动让市场继续猜测利率可能见顶的时间。

8月底和整个9月,市场波动性有所上升,同时美联储和欧洲央行等重要央行的利率前景变得更加明朗,这为宏观对冲交易提供了非常肥沃的土壤。

今年到目前为止,亚洲地区宏观对冲基金的表现已经超过了全球同行,它们从押注日元和其他亚洲货币疲软的交易以及对澳大利亚和新西兰资产的相对价值套利中进行获利。Eurekahedge指数显示,今年前9个月,亚洲宏观对冲基金的平均回报率为7.7%。

据知情人士透露,总部位于新加坡的Astignes Capital旗下的Asia Rates Master Fund 获利指数9月份飙升3.2%,主要因其在日本和澳大利亚的外汇类型交易获得高额回报。据悉,这是该宏观基金连续两个月收益涨幅超过3%。

据知情人士透露,Ocean Arete Ltd.旗下宏观基金今年前9个月的回报率为7.8%,其中大部分获利回报来自下半年。其中一位知情人士表示,对美元的看涨押注和对较长期美国国债的看跌押注提振了该基金第三季度的业绩。该宏观基金还认为,美国达到能够平衡充分就业和通胀水平的“中性利率”具体时间,将早于此前的市场预期。

与此同时,据媒体报道,由亿万富翁宏观交易员克里斯•罗科斯(Chris Rokos)运营的伦敦Rokos Capital Management公司最近几个月扭转了巨额亏损命运,截至9月份,该公司的获利回报水平约为7%,而今年早些时候该机构的亏损一度高达15%。

Man Group Plc旗下Man FRM的首席投资官Adam Singleton表示:“我们经历了一段波动性较低的时期,尤其是在股票类资产,第一季度和第二季度政策格局似乎略有停顿,缺乏明确的描述使宏观对冲基金面临更困难的环境。”“许多管理者都在等待货币政策的新篇章。”

他补充表示,这种不确定性导致“自由裁量型基金和系统性基金的防御仓位心态”。“目前的市场格局仍偏向防御性,所以在今年的大部分时间里,这似乎是正确的交易,只是第三季度宏观基金的利润变得更高了。”

对于宏观对冲基金来说,上半年堪称“炼狱级”难度

不过,Citco表示,尽管最近情况有所改善,但今年迄今为止,宏观对冲基金经理们的整体回报水平仍然下跌了大约1.7%,主要因上半年基金价值大幅缩水。

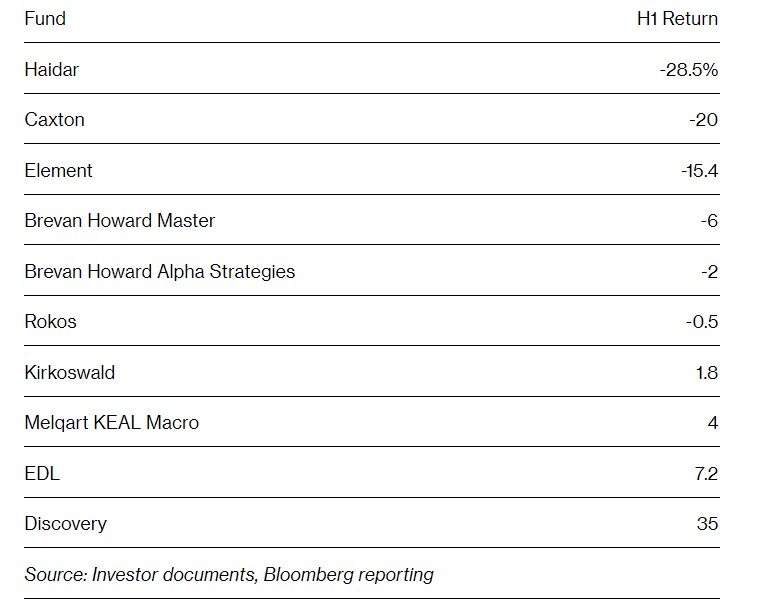

Citco统计数据显示,宏观对冲基金今年第一季度加权平均亏损1.14%,第二季度亏损2.15%,但有一些对冲基金的亏损要比这些数据大得多。知名基金经理安德鲁•劳(Andrew Law)旗下的Caxton Macro对冲基金上半年大幅亏损约20%,另一投资大拿杰夫•塔尔平斯(Jeff Talpins)旗下的Element Capital Management 仅在6月份就亏损7.7%,到7月中旬仍然累计亏损超过15%。

今年上半年,两大具有影响力的金融机构——硅谷银行(Silicon Valley Bank)和瑞士信贷(Credit Suisse)双双宣告破产,引发了人们对全球银行业危机的担忧。因此,上半年美国国债价格出现反弹,令做空国债的宏观交易员感到措手不及。

Man FRM首席投资官Adam Singleton表示,今年夏天关于美国债务上限的辩论也被证明是对宏观对冲基金经理来说非常棘手。总的来说,宏观对冲基金在当时做好了应对混乱僵局的准备,而不是迎接美国两党议员们达成妥协的横盘金融市场。

现在,由于市场波动仍在继续,宏观对冲交易员们希望全年能有一个相对积极的结果。Singleton补充表示,尽管不同地区对经济形势的政策反应存在地区差异,但全球市场情绪仍在很大程度上锚定在美国收益率曲线上,因此有可能在这种脱节的情况下进行宏观对冲交易来实现获利。他强调:“我们希望看到的是更大的市场波动性和更分散的货币政策格局。”“我们看到类似的事情正在向前发展,这一点可能是可信的。”

本文作者可以追加内容哦 !