央企红利50ETF明天上市——解析中证国新央企股东回报指数

前文回顾

央企股东回报指数投资价值分析(一)

央企红利50ETF(基金代码:560700)6月6日在上交所上市,该指数跟踪央企股东回报指数,就指数本身而言,央企股东回报指数2022年股息率达到5.3%,而国内市场红利因子有效性强,在央企估值重构背景下,央企分红基础好,未来更注重改善盈利质量,更关注现金流安全,有逐步扩大分红力度的趋势,“央企”和“红利”适配度高,有望实现“1+1>2”效应。最后,经过前期市场调整映,大家可以了解下该指数的情况。

03

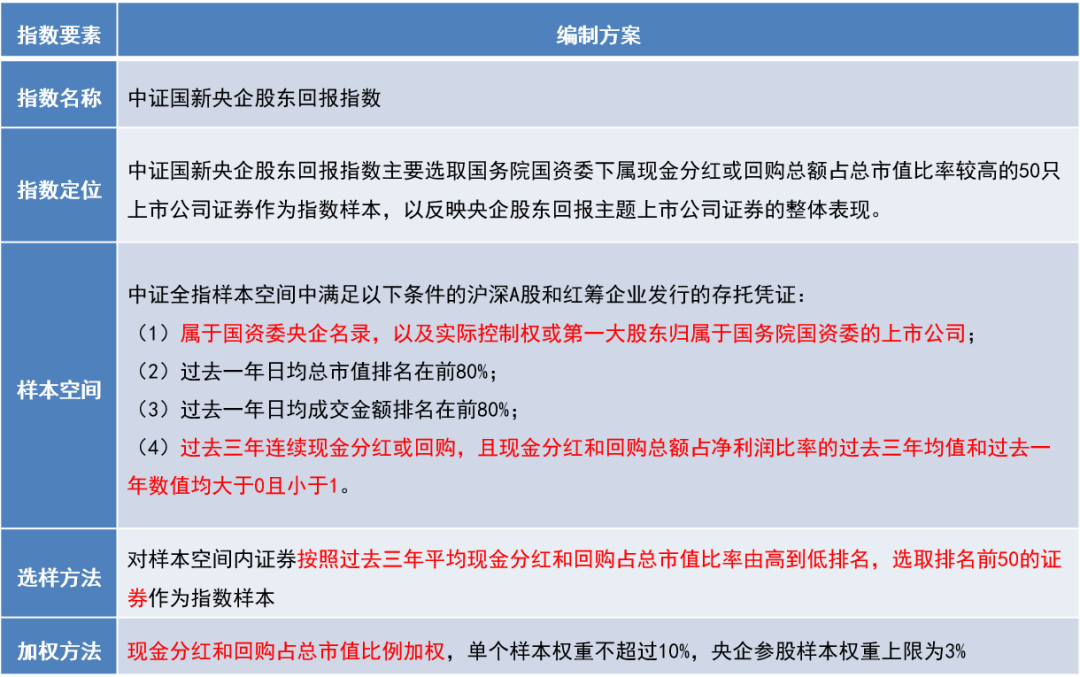

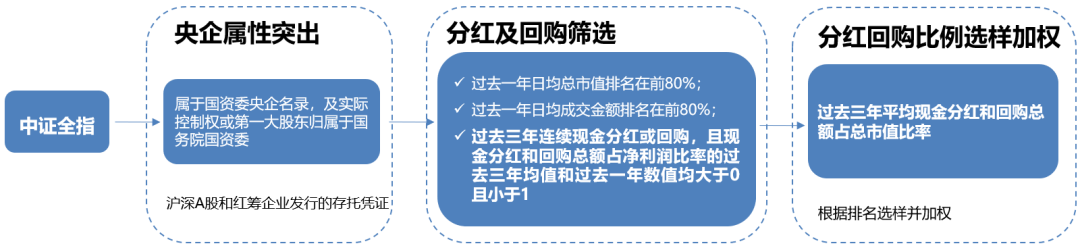

中证国新央企股东回报指数投资价值分析

3.1

选取高现金分红或高股票回购金额的央企蓝筹,契合央企估值重构逻辑

数据来源:中证指数

3.2

指数优化红利因子,基于红利因子选股、加权,提高因子强度

选取国务院国资委下属分红回购水平较高的50只上市公司作为成份股,综合反映了高分红央企上市公司的表现。

指数编制上创造性地将回购纳入现金分红来计算,将股票回购视为一种分红方式,改进传统的红利指数编制方法。

指数不仅在选股上考虑红利因子,同时也在加权方式上采用现金分红和回购占总市值比例加权,进一步提高红利因子强度。

3.3

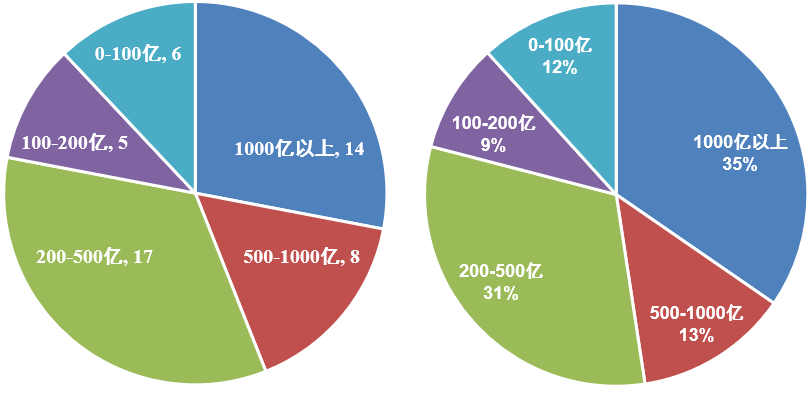

央企股东回报指数成分股市值分布均衡,偏向大中盘

央企股东回报指数成分股中,有14只股票、35%的权重在1000亿以上,有22只股票、48%的权重在500亿以上。

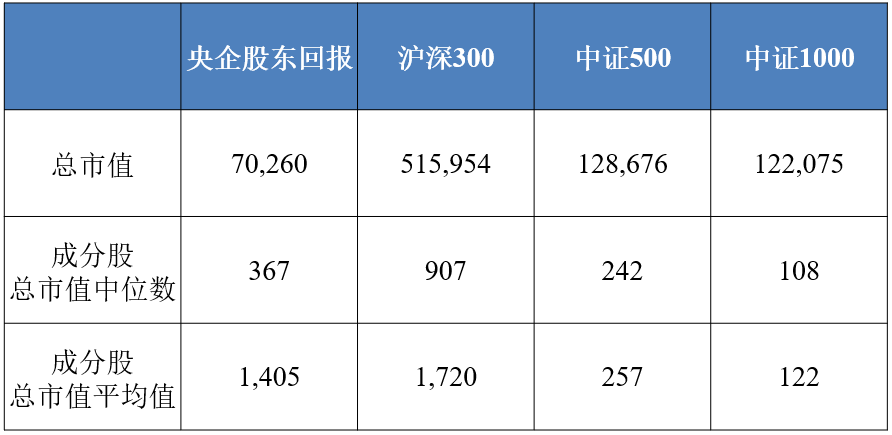

央企股东回报指数总市值接近7万亿,成分股总市值中位数367亿,高于中证500,成分股总市值平均数1,405亿,略低于沪深300,明显高于中证500、中证1000。

表:央企股东回报指数成分股市值分布(数量&权重)

表:央企股东回报指数成分股市值数据

数据来源:Wind,中证指数公司,截至2023/4/28

3.4

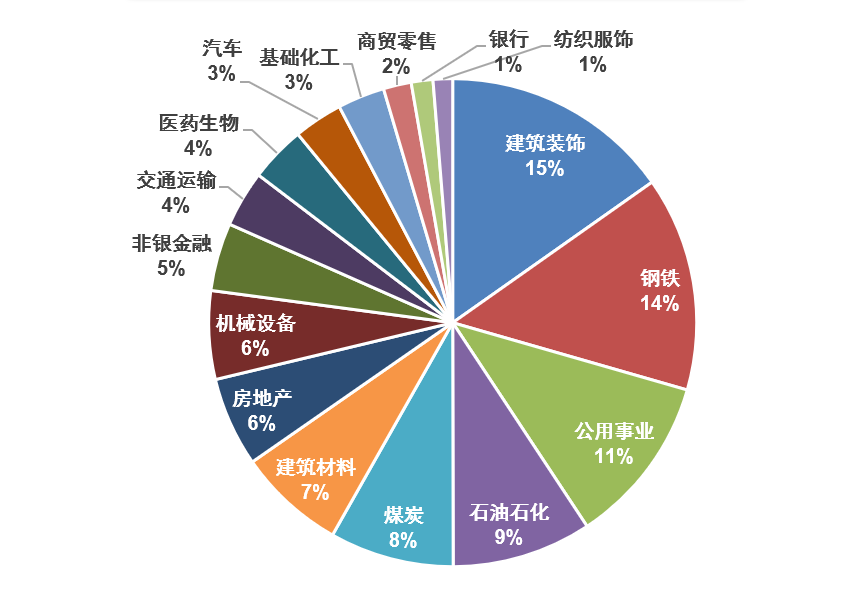

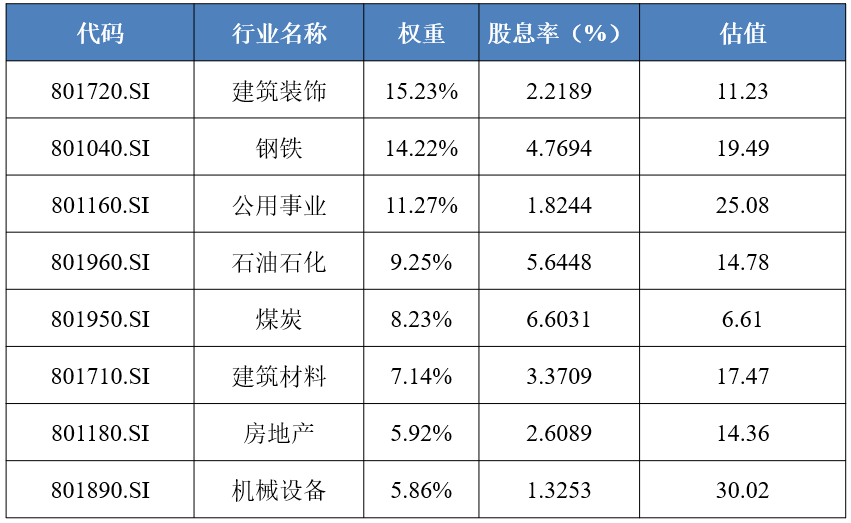

央企股东回报指数重仓央企实力领先、低估值高分红的行业板块

中证国新央企股东回报指数聚焦国资委下属央企,重仓行业包括建筑装饰、钢铁、公用事业、石油石化、煤炭、建筑材料、房地产等行业,这些行业均是央企实力较为突出且低估值高分红的板块。

图:央企股东回报行业对比

图:央企股东回报重仓行业情况

数据来源:Wind,权重、估值截至2023年4月28日,股息率(近12个月)截至2022/12/31

3.5

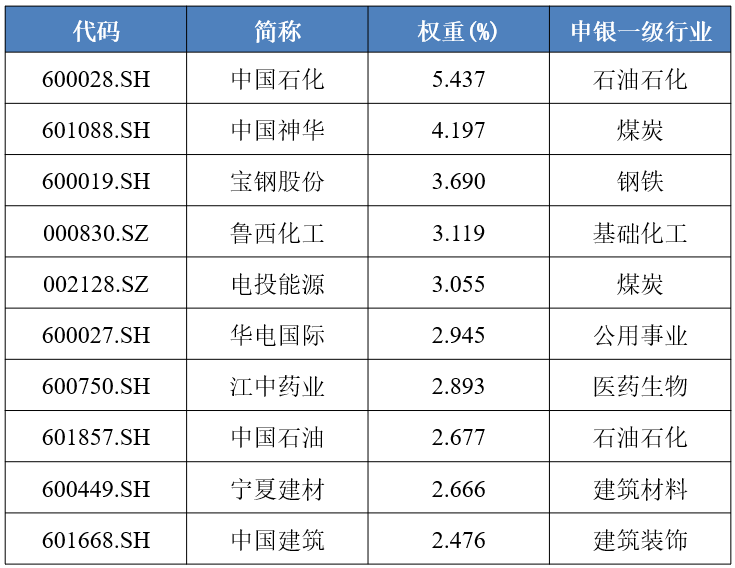

央企股东回报指数权重分散,集中度合理

央企股东回报指数权重股包括中国石化、中国神华、宝钢股份、鲁西化工、电投能源、华电国际等,最大权重为5.44%,全五大权重为19.50%,前十大权重为33.16%。

表:央企股东回报指数前十大样本股

数据来源:Wind,数据截至2023.4.28。

3.6

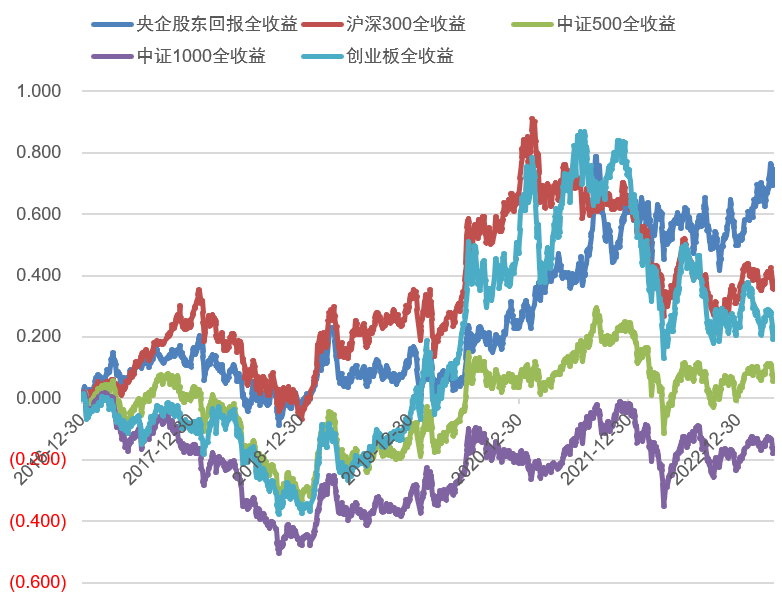

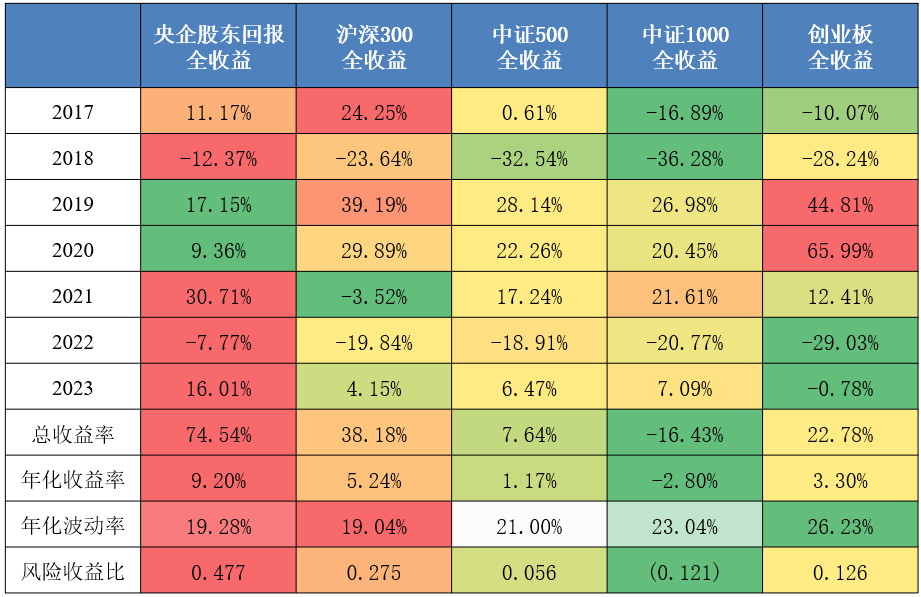

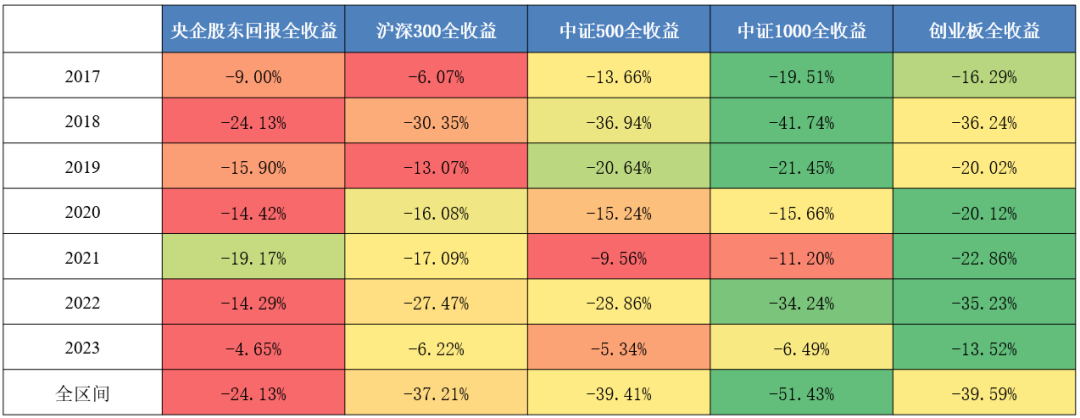

与宽基指数相比,央企股东回报历史业绩优异,风险收益特征领先

自2016年底至今,与主流宽基指数对比,中证国新央企股东回报指数的收益表现更好,波动率更低,风险收益比高。

在市场出现整体下跌的2018年、2022年,央企股东回报指数展现出较好的下跌保护特征,下跌幅度较低。

图:央企股东回报与主流宽基指数走势对比

图:央企股东回报指数与主流宽基指数收益对比

数据来源:Wind,截至2023年4月28日,指数过往收益不代表其未来表现,也不代表相关基金未来表现,基金有风险,投资需谨慎。

3.7

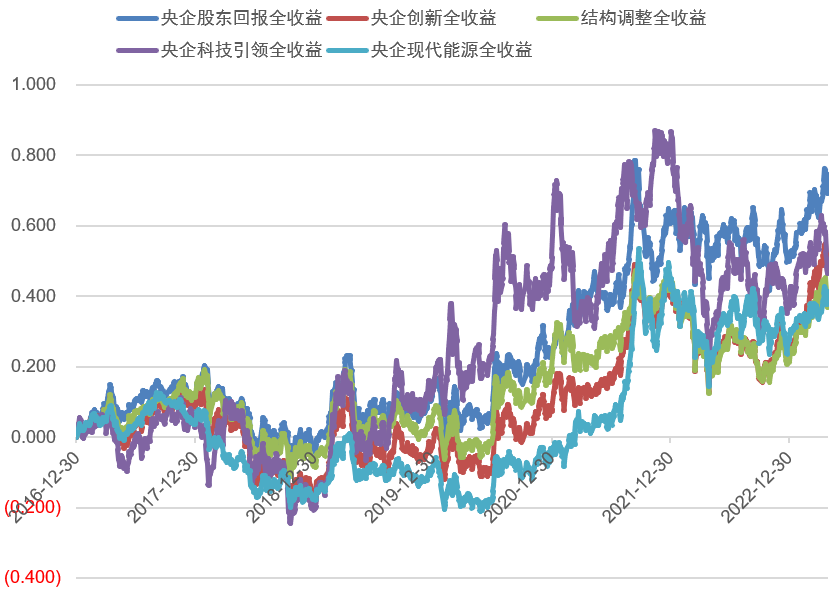

与央企指数相比,央企股东回报历史长期业绩占优,下跌年份跌幅更低

自2016年底至今,与主要央企指数对比,中证国新央企股东回报指数中长期收益表现更好,风险收益比更高。

在市场出现整体下跌的2018年、2022年,央企股东回报指数跌幅更低。2018年仅下跌12.37%,而其他央企类指数下跌幅度均在-17%到-25%的范围内。2022年仅下跌7.77%,下跌幅度更低

图:央企股东回报与主要央企指数走势对比

图:央企股东回报指数与主要央企指数收益对比

数据来源:Wind,截至2023年4月28日,指数过往收益不代表其未来表现,也不代表相关基金未来表现,基金有风险,投资需谨慎。

3.8

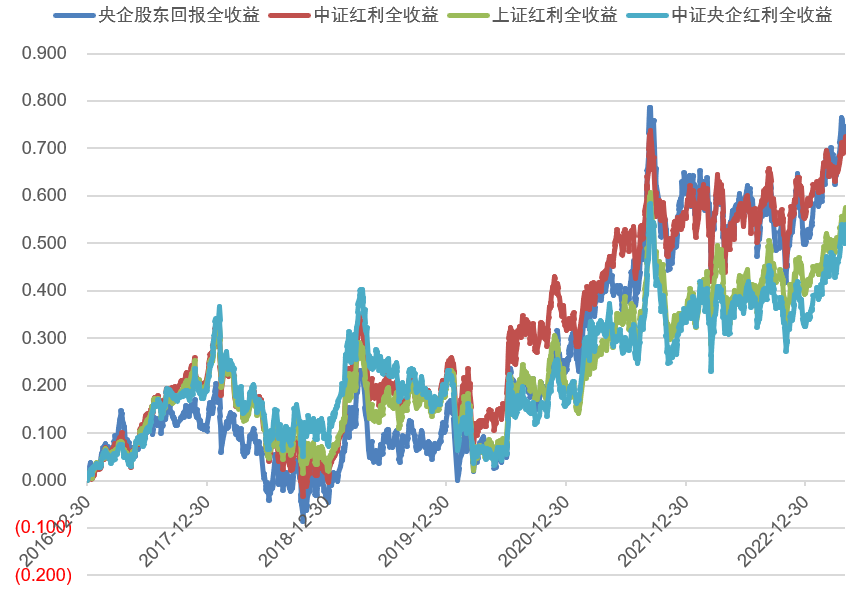

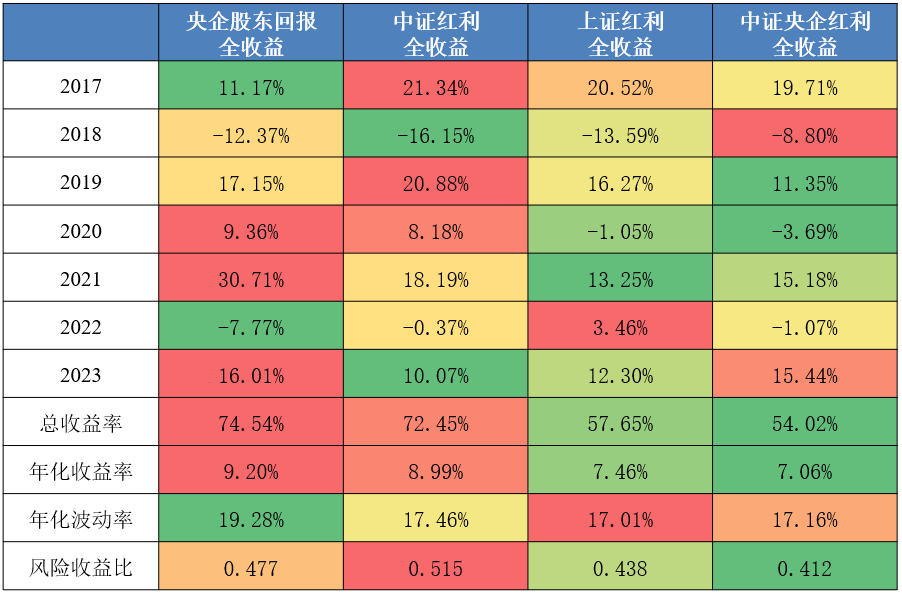

与红利指数相比,央企股东回报契合市场环境,指数向上业绩更突出

自2016年底至今,与主要红利指数对比,中证国新央企股东回报指数长期收益表现更好。

在最近几年国企改革、央企估值重构的背景下,与主要红利指数对比,央企股东回报在2020、2021年均有更好的年度收益表现,与整体关注低估值、高分红的市场环境更契合。

图:央企股东回报与主要红利指数走势对比

图:央企股东回报指数与主要红利指数收益对比

数据来源:Wind,截至2023年4月28日,指数过往收益不代表其未来表现,也不代表相关基金未来表现,基金有风险,投资需谨慎。

3.9

央企股东回报指数历史最大回撤优势明显,抵御风险能力强

2017-2023年,中证国新央企股东回报指数整体最大回撤水平优势明显,全区间最大回撤仅24%,大幅低于主流宽基指数的回撤水平,抵御风险强。

图:央企股东回报指数的最大回撤水平

数据来源:Wind,截至2023年4月28日,指数过往收益不代表其未来表现,也不代表相关基金未来表现,基金有风险,投资需谨慎。

3.10

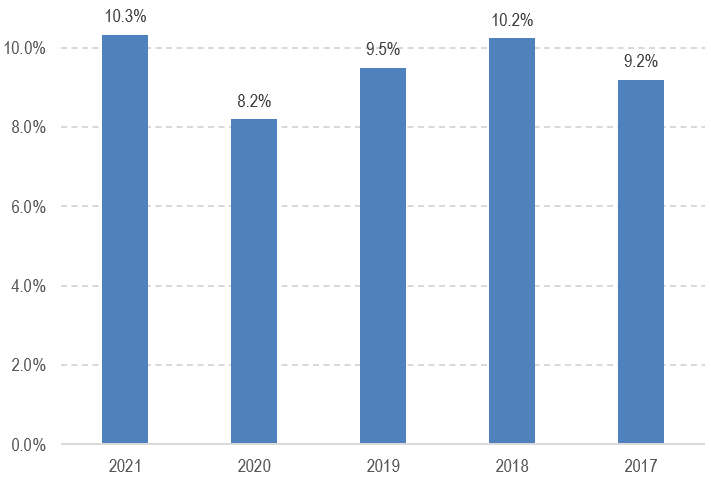

央企股东回报指数近五年盈利能力突出,股息率高

央企股东回报指数2017-2021年ROE水平均稳定保持在8%以上,体现出较好的盈利水平、盈利稳定性。

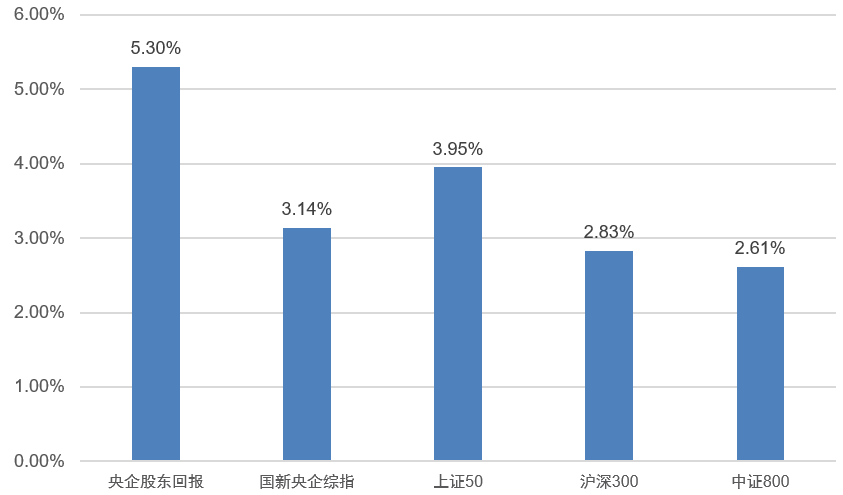

央企股东回报指数2022年的股息率为5.30%,高于央企综合指数、主流大盘宽基指数等。

展望未来,央企分红水平仍有增长空间,市场上已有部分央企开始增加分红频率,提高派息比例。

图:央企股东回报指数历年ROE变化

图:2022年相关指数股息率对比

数据来源:Wind

3.11

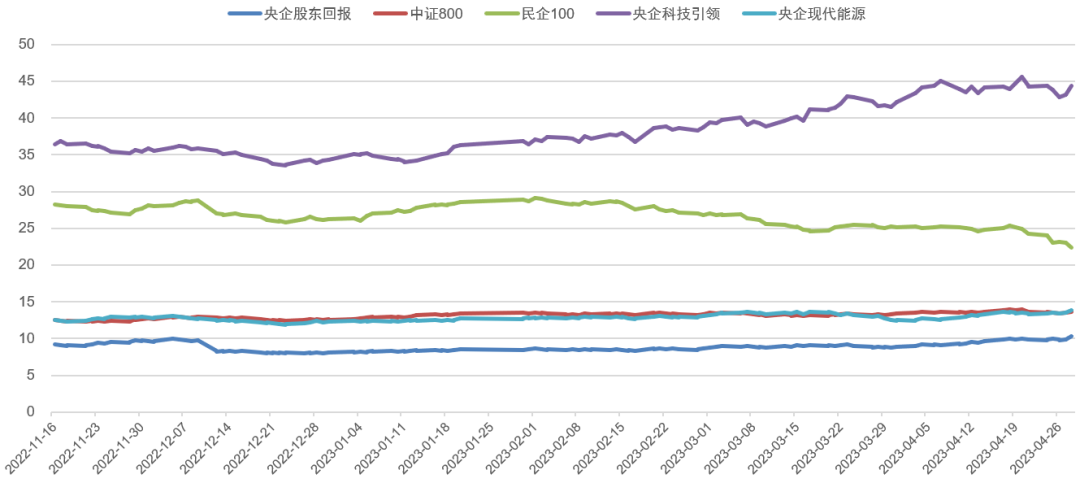

与相关指数对比,央企股东回报指数估值水平相对较低

截止2023年4月28日,央企股东回报指数市盈率(TTM)仅有10.27,低于中证800的13.60、民企100的22.40、央企现代能源的13.85、央企科技引领的44.35。

图:央企股东回报等指数的市盈率(TTM)水平对比

数据来源:Wind,截至2023年4月28日

免责声明:本文资料中的信息或所表述意见不构成推荐、要约、要约邀请,也不构成对任何人的投资建议。市场有风险,投资需客观冷静,量力而为。基金、理财产品过往业绩不代表其未来表现,不等于基金、理财产品实际收益,投资须谨慎。

‘

本文作者可以追加内容哦 !