四度冲击IPO,能成吗?

好概念等于好生意?

1月31日晚间,KK集团更新赴港IPO招股书,摩根士丹利为其保荐人。

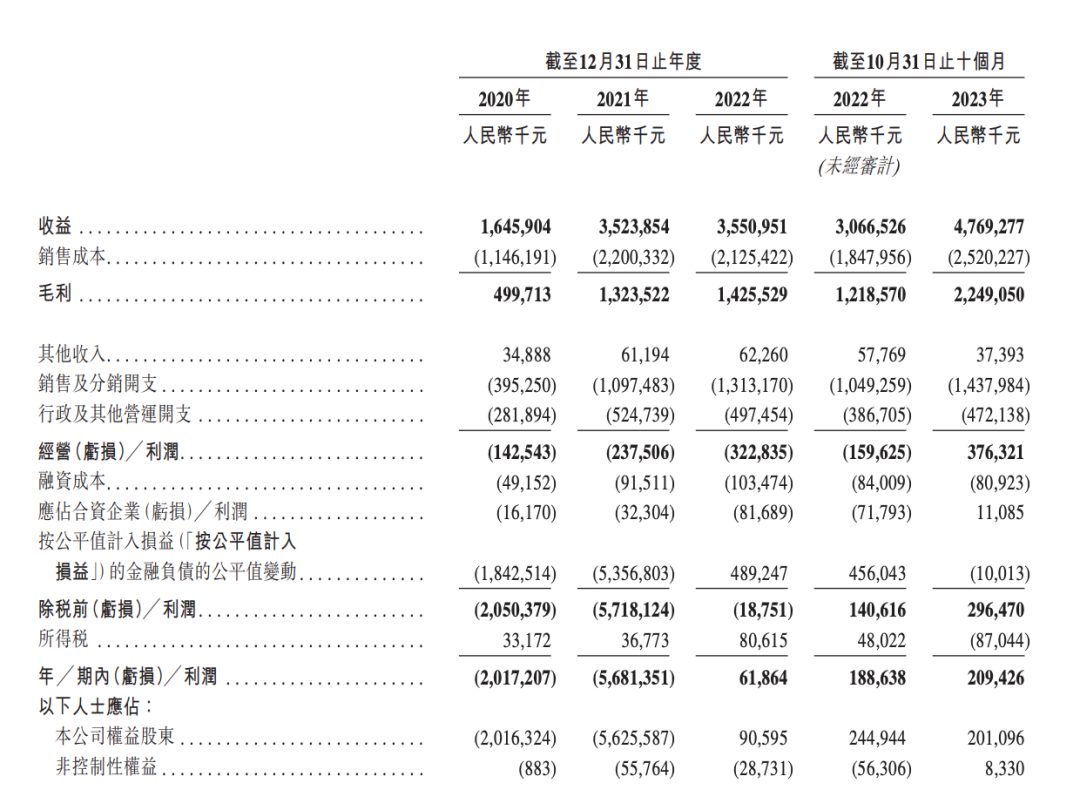

据悉,此次已是KK集团第四度递表,此前曾于2021年11月4日、2023年1月20日、7月31日三度递表。据此次招股书最新披露,截至2023年10月31日为止的十个月内,KK集团实现营收47.69亿元,净利润2.09亿元,经营利润3.76亿元,业绩全面转好。

据官网介绍,KK集团创立于2015年,是国内领先的潮流零售企业,集团践行多品牌战略,旗下拥有精致生活潮流零售品牌「KKV」、美妆潮流零售品牌「THE COLORIST调色师」、全球潮玩文化潮流零售品牌「X11」、进口商品集合店「KK馆」等多个优质品牌。

图片来源:招股书

得益于以Z世代为主的新一代消费者的崛起,带来了零售格局大变革。以“颜值即正义,社交即货币,个性即动力”为特点的他们,不仅追求产品品质,更注重社交场景及个性化购物体验,给予了KK集团应运而生的机遇。

截至最后实际可行日期,KK集团零售店网络共有800家门店,其中包括680家自有门店及120家加盟店,零售店网络覆盖中国31个省及印度尼西亚34个城市。

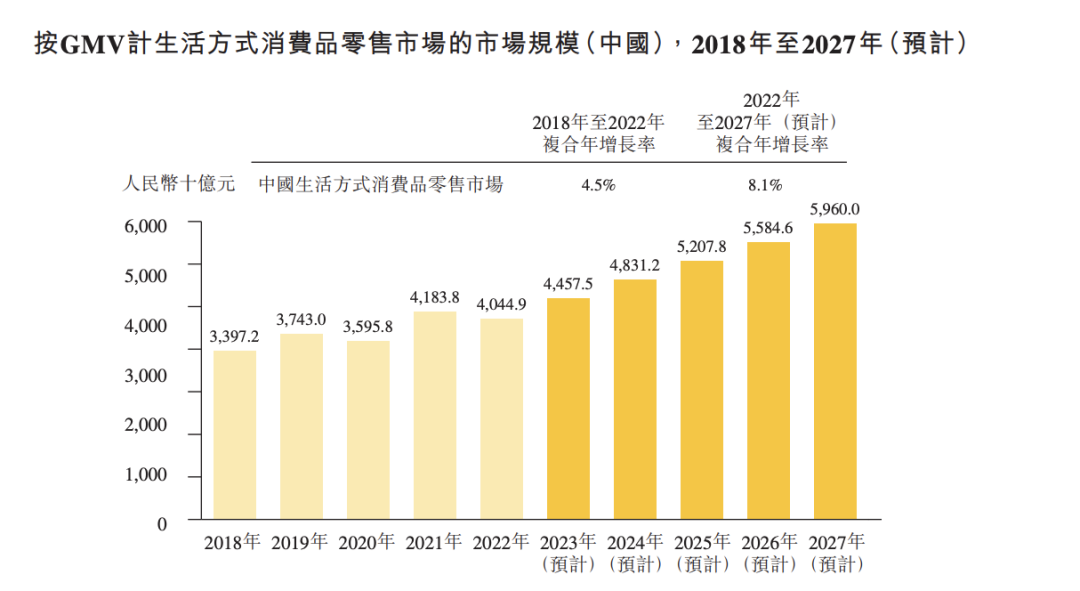

根据弗若斯沙利文报告,以GMV计,KK集团是2022年中国三大生活方式消费品的线下驱动的非杂货零售之一。以GMV计,KK集团于2022年在中国线下驱动的非杂货零售市场的市场份额为1.6%。

2022年全年中国线下驱动的非杂货零售市场的市场规模以GMV计达到人民币2695亿元,占同年中国生活方式消费品零售市场的整体市场规模(以GMV计)的6.6%。

据招股书介绍,公司经营状况的全面好转得益于门店销量、销售额的快速增长,2023年公司单店月均GMV达73.4万元,同比增长43.8%;月均交易单量达1.18万单,同比增长48.4%。

图片来源:招股书

从财务数据来看,KK集团于2020年、2021年及2022年以及截至2023年10月31日为止的十个月中,分别实现收益16.46亿元、35.24亿元、35.51亿元和47.69亿元,同期净利润分别为20.17亿元、-56.81亿元、6186.4万元以及2.09亿元。

从各项指标来看,KK集团均在2023年的前十个月内创下新高,且盈利能力相比之前有明显提升。

尤其在2023年前十月,KK集团已经实现净利润转正,经调整后净利润从2022年前十个月亏损2.5亿元提升至盈利2.3亿元,经营利润率转正为7.9%。

截至2023年的前十个月,KK集团的单店月均GMV录得43.4%的强劲增长,由截至2022年10月31日止十个月的53.94万元增长至截至2023年10月31日止十个月的77.37万元。

从此次更新的招股书细节来看,此次再度递表的底气也来源于最新报告期内的出色表现。

尤其在经历了2021年至2022年期间的线下消费需求收缩、大量加盟商面临经营困难、闭店的艰难选择之后,导致KK集团的估值陷入增长停滞,此番更新的招股书数据能否提拉市值已成关键问题。

赛道前景几何?

「让美好生活无边界」是KK集团一直以来的口号。

从招股书中不难看出,KK集团仍对这个赛道的市场规模增长表示乐观。在上市融资规划中,KK集团下一步将重点投入零售门店拓店,借助近期线下消费恢复趋势,提升市场占有率、积极渗透新地区,尤其是国内二线城市及以下低线城市。

其背后,是持续挖掘中国低线城市的消费者购买力,从观点上看,得益于年轻一代增长的购买力及更个性化的品味、Z时代崛起、客户对新品牌开放心态及接受度、以客户为中心的线下购物体验融入了线上社交基因以及适时响应消费者需求变化的数字化运营。

图片来源:招股书

然而事实是否真正如此?

以同赛道的线下驱动的非杂货零售商屈臣氏和名创优品来看,国内市场表现并未达到持续乐观的水平。

屈臣氏中国在2023年上半年正面临着门店收缩、营收下滑的增长危机;名创优品的季度报来看,虽然整体表现出色,但是细看国内市场的营收、净利润增长都面临放缓,靠出海门店作为主要增长点。

图片来源:招股书

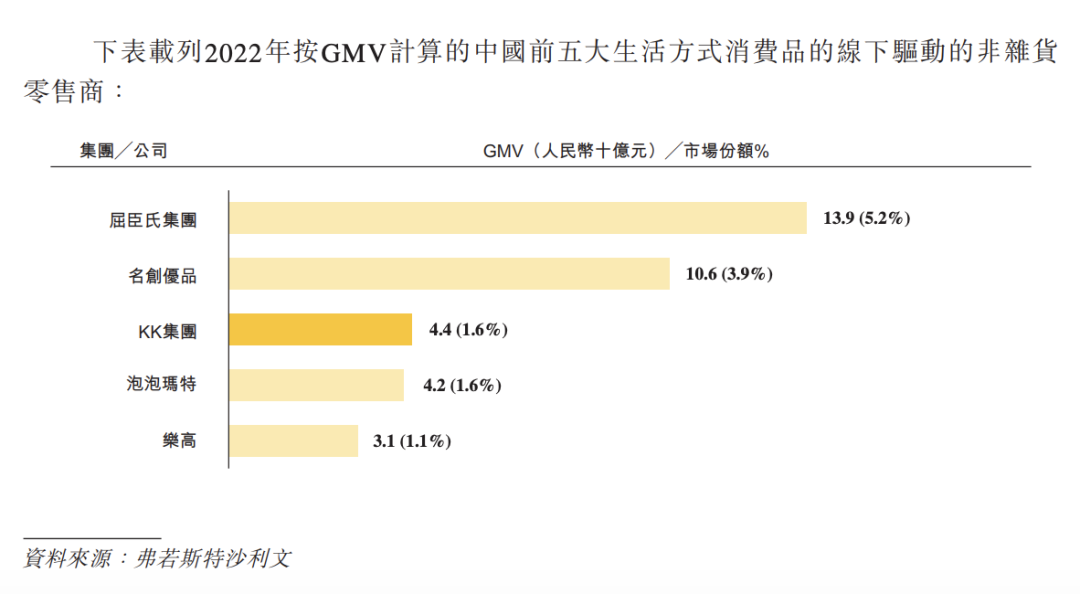

而根据2022年GMV来看,屈臣氏和名创优品在中国市场占有率均明显高于KK集团,泡泡玛特则与KK集团基本持平,这几家头部品牌近年来的战略和尝试纷纷发展受阻,在这样的大背景下,KK集团持续保持如此良好的势头,很难说服市场。

而在这点上,在招股书的风险部分也有提到,一方面“可能无法有效地管理我们门店网络的增长”, 包括引入满足当地需求和偏好的品牌及商品能力、和品牌公司营销工作的成效以及与其他竞争对手竞争的能力;另一方面“可能无法成功维持财务表现的增长”。

降本增效如何真正实现?

管理一家持续亏损的企业,恐怕都会提到“降本增效”这个词。

从规划上,KK集团计划积极通过降本增效提高毛利率,不限于扩大自有品牌占比、采购价格更低的三方品牌商品、控制门店租金、员工工资、物流仓储等成本。

在融资后,KK集团还将持续提升数字化水平、扩大物流供应链以及雇佣相关人才等扩张性布局。

在零售门店基础设施建设方面,KK集团主要打法在于用大场景、大空间铺开摊子,单店面积可达300-3500平米不等,同时契合城市文化重金砸装修以不同主题来吸引年轻客群。楼层选择上也集中在商场中层。

与同赛道的其他潮玩零售商的选址有较大差异,也造成了成本上的压力。

比如,全国潮流零售店KKV完成的3.0店铺迭代,将店铺出行主题升级为航海主题,店内有船锚、救生圈、码头等航海元素,迭代成本增加了门店的经营压力。

以KK集团旗下超大规模多元潮玩零售店X11参考,在华中地区的首店武汉旗舰店面积超过1000平米、拥有3层空间的独栋建筑;上海的淮海路店以乌托邦概念呈现,总面积超过2000平方米;沈阳中街店更是采用了超3000平三层独栋,以简约炫酷工业风为主题来展示。

成为“网红”的代价是相当高的前期投入以及不断增加的中后期更迭成本,同时,不可避免地需要解决坪效和资产折旧问题。

回答不了这个问题,即使当前成功扭亏为盈,恐怕未来对营收增长的压力将会更大。

【免责声明】文章内容仅供研究和学习使用,不构成任何投资建议。

本文作者可以追加内容哦 !