展望下2023年的华康和三元生物

$三元生物(SZ301206)$

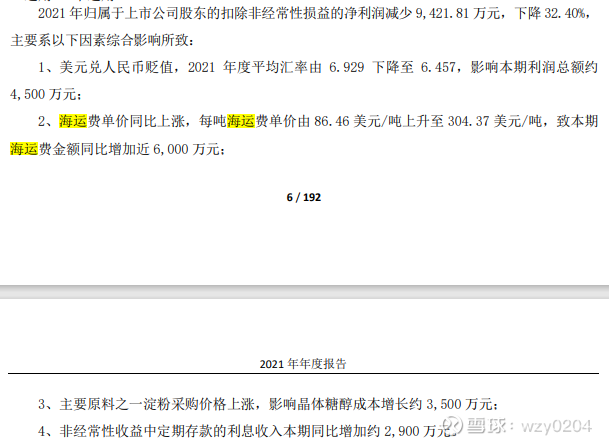

简单展望下华康今年的前景吧,过去两年三大影响华康利润的因素汇率,运价,和玉米淀粉。

这是2021年年报的数据,并且这些不利因素带来的影响持续到了22年年中,直到22年三季度报华康才出现了明显的反转,股价也提前回升,那么我们看下今年对比21和22年三大因素对华康的利润又会有什么样的影响。

先看汇率,其实这一块是22年就开始反转的,并且汇率的影响因素也很多,简单判断下

平均汇率肯定高于21年,但应该会略低于22年,我国今年肯定会进行一到两次的降准,并且今年的出口形式也不好,人民币大幅升值的概率也不大,当然汇率的因素非常大,如果老美的衰退非常厉害,我们的经济复苏又很强,当然这种可能性确实不大,起码2023年确实不大。

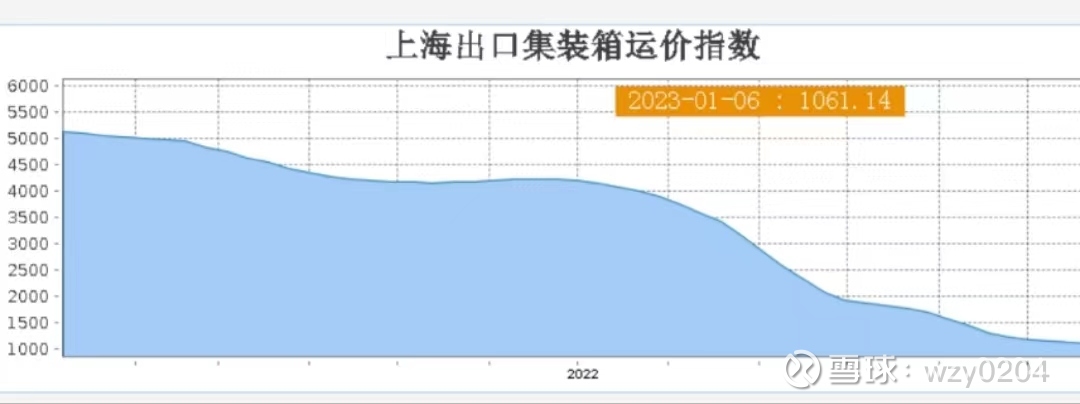

然后是海运价格这个就简单了一图看懂

而且23年的出口普遍预计压力较大,这个价格估计还不是底,这块会比21和22年多出一大截利润,这块利润也算是回归性质的,毕竟是海运的周期性导致的,后面应该会较长期的处于低位了。

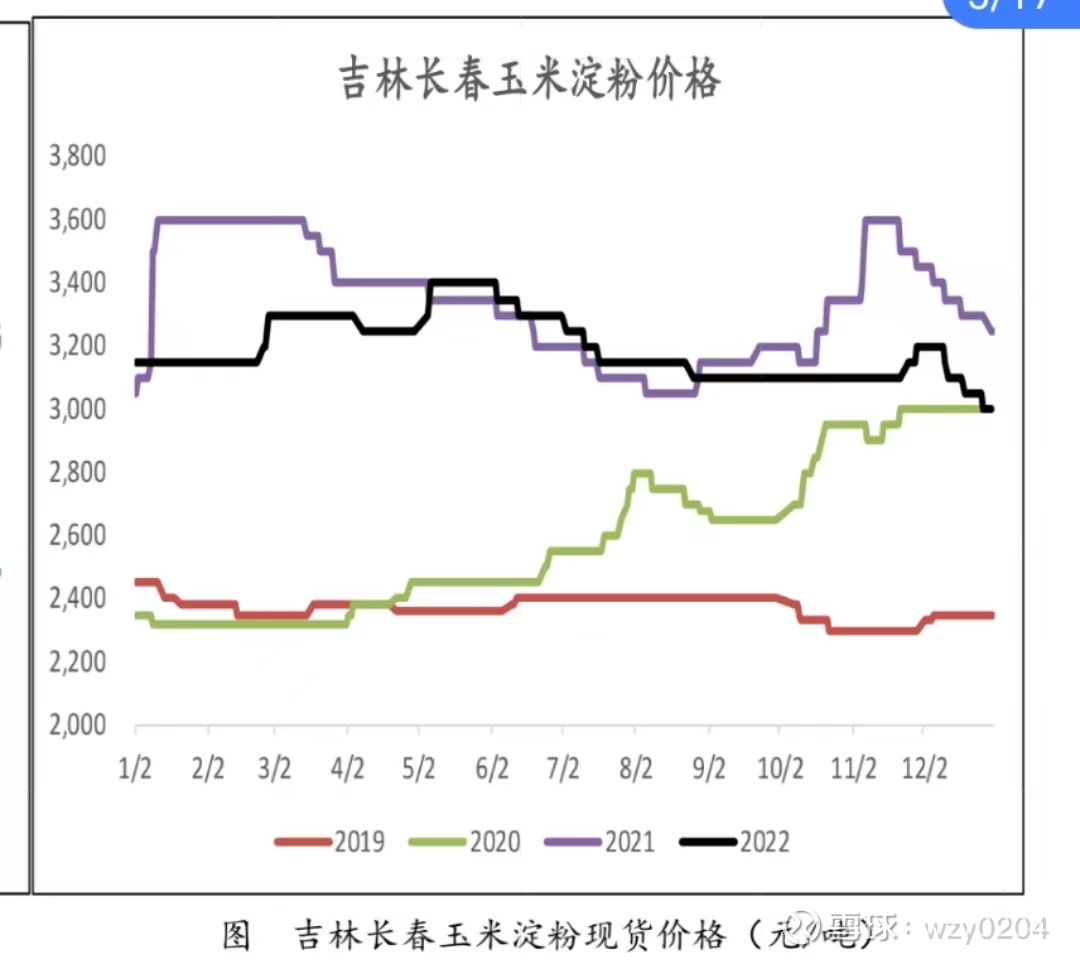

接下来就是玉米淀粉了,作为大宗商品玉米的粗加工产品价格当然是随着整个大宗的回落而有一定的回落

大宗的见顶应该是问题不大的,算是共识,但我确实认为这轮的通膨并没有完全消除,我个人是更倾向与大宗是long宗走势,会在高位徘徊逐级回落,23年会比21和22的均价要低一些,但不会回到19和20年初的价格。

以上是三大因素在23年的预测,算是两个利好一个中性吧,预期还是不错的,代糖这个小行业在需求上还算是稳定而且增速可观,老龄化和衰退对这种健康食品添加剂来说其实算不上什么利空,人老了穷了反而更注意健康,因为病不起,要活的更精致。所以今年出口的压力对于华康来说应该也问题不大,毕竟合作都十几年了,食品商对于供应商也不会随意换。衰退对于代糖这个行业来说影响也确实不算大。

然后再说华康在上市两年后的产能吧,出处来自机构对华康的调研。

木糖醇:5万吨(原料为玉米芯)

山梨糖醇:5万吨(实际6万吨,20%的(增量)(原料为玉米淀粉)

麦芽糖醇:3万吨(新增2万吨8月如期投产)(原料为玉米淀粉)

赤藓糖醇:3万吨(不赚钱,目前市场供给远大于需求,主要服务大客户,建立信任)(原料为玉米淀粉)

果葡糖浆:10万吨(不赚钱,主要作为8%的净利润提供现金流和服务大客户,建立合作)

旗下子公司--木糖产能(目前木糖自供率达到70%-80%):

综合:公司主要产品为木糖醇,公司成立1962年;其中公司的结晶技术具有行业壁垒

焦作华康:1.4万吨木糖(玉米芯)

山东高密:1万吨木糖(玉米芯)

四川雅化:1.6万吨木糖——通过半纤维素生产,目前四川雅化的相关企业是全球最大的粘胶长丝生产企业之一,通过工业废水产生的半纤维素提取的食品级木糖成本低+技术壁垒高+环保(实现30%的降本+较高的行业壁垒),其他的企业(三友化工,不稳定;圣泉集团1.5万吨)$

2022年3万吨木糖技术改造项目募集投资——预计能够实现降本,提高木糖自供率

宁波中药(20%定增参股):合作植物甜味剂,进一步多元化布局

综合:本身的成本降低,技术壁垒提高,多元化布局进行中

这些产能在23年都已经完全投产,主要贡献利润的就是木糖醇,山梨糖醇和麦芽糖醇,赤藓糖醇就算了吧全球需求22万吨,中国四十万吨产能的选手,过两三年再说吧,短期就是贡献营收了,所以买三元生物的,可以想想怎么办了,然后预计24年利润到5亿,比较保守的一个估计,因为到时候定远一期会出一些产品了,华康目前的产品矩阵,在当前的玉米淀粉价格下估计也就4亿多吧,只能说在衢州园区华康的产能就差不多这些了,后面的增量主要靠定海了。

最后说说华康今后的看点定海吧

定海项目(30亿投入):

I期15亿-20亿投入,100万吨玉米深度加工——定海有央企基地(降低原材料成本);海外运输直接

可以转化,节约成本;热力厂供电,节约成本——打造先进工艺设备(优先满足木糖醇);规划阿洛酮糖的生物发酵技术,等待国家批文

公司9月发行可转债9.9亿元,进行浙江定海一期“100万吨玉米深加工健康食品配料项目”建设II期在I期的后半段根据市场情况进行生产适合的糖醇;预计I期的销售收入能够达到30亿元,毛利率在15%,2022.11月份动工,预计2024年下半年体现(期间木糖乳液可以边建设边生产)

跟我在当初刚发布定海计划时预计的一样,华康依然走的先搞定原材料,再根据市场情况上精细糖醇产品的方式,一期会以基础产品为主,在运输,原材料和发电成本上占据优势,二期根据市场形式上产能和产品,一旦有需求会上的很快因为厂房和基础产品及技术都有,并且成本也有优势,不再害怕山东厂的内卷。热电厂也在近期发了公告,有些人竟然质疑什么垃圾资产注入,华康在两月前的纪要里就将计划告知了。只能说人的眼界就决定了他的上限,总恐怖的是还自认为自己正确,真的是无知的可怕。

最后做个总结吧,代糖行业其实是个长期看增速可观的朝阳行业,但你要说多高的景气度和增速吧,倒也没有,因为说到底还只是个消费行业,而且虽然糖醇的制造门槛不高,但是因为作为食品添加剂,下游主流食品商对供应商的选择是非常谨慎的,而且不会盲目的去换或者去用一些小厂,这也是华康在调研中说的,这个行业那么多年,不论是新出多少产能,其实最后活下来的就还是那几家,因为食品安全对于食品企业来说是生死大事,没有人会在供应充足的情况下去冒险用小厂和新厂,华康步步为营在经营思路上以压低成本优先,研发投入上也不遗余力,多产品矩阵,而不是像山东厂一样去一味豪赌,踏实稳健灵活的经营,毫无疑问是这个行业的立足之本,哪怕是这两年大环境不好利润下滑,研发费用也年年增加,对于这样踏实本分的企业,真的可以做到让人放心持有在我们的大A中还真的不多,我会持有到定海二期投产华康利润超10亿的那天,祝福新的一年的华康一切顺利,定海二期早日建成!

本文作者可以追加内容哦 !