未出土时先有节,到凌云处仍虚心——记持盾进攻的固收先锋何家琪

开年以来,A股出现了宽幅震荡,前期抱团的核心资产出现了较大幅度地回调。1月份行情火爆时高位追涨的基民,很多已经遭遇了20%左右的下跌,一些不堪回撤的小伙伴选择了割肉。

纵观A股历史,熊长牛短、波动幅度大是为常态,因此,如何在大幅波动的市场中拿住标的成了投资的关键。

我们今天讲的固收加,是比股票基金少了一份风险,比债券基金又多了一份收益的投资品种,不仅适用于风险偏好低、追求稳健收益的持有者,同样适用于在股市巨大波动中患得患失,常被市场震出局的投资者。

固收加是这两年的热词,在全球低利率的大环境下,纯债基金的收益差强人意,追求“风险可控、稳中求胜”的固收,成了近两年市场的香饽饽。

它既满足了低风险偏好者对于绝对收益的需求,又考虑了基民的持有体验,让投资者拿得住,进而真正将收益纳入囊中。

从风险收益特征来看,如果说纯债产品可作为货币基金的替代,那么,固收加产品便是银行理财产品的替代。

那么,何为固收加?

固收,顾名思义,固定收益的意思。首先“固收+”并非一个单独的基金分类,它是在固定收益的基础上(一般用“债”打底),加上股票、股指期货、可转债、打新、定增、债券杠杆等各种料,以期获得更高的收益。

固收加由于固收和权益部分占比不同,呈现不同的收益风险特征,业绩出色的固收加产品年化可以到10%,甚至以上。

今天,给大家介绍的这位基金经理就是固收加领域内的先锋——华夏基金的固定收益部总监,何家琪先生。

何家琪毕业于清华大学应用经济学硕士。2012年7月加入华夏基金,深耕固收领域8年,有着丰富的投研经验。

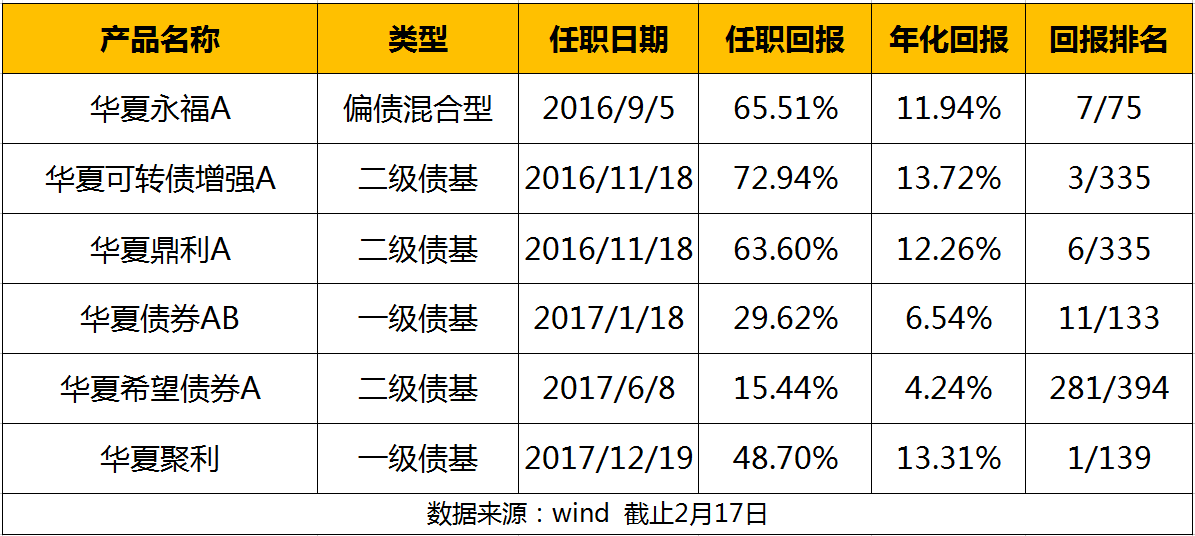

目前,何家琪管理了6只固收产品,产品涵盖偏债混合、二级债基、一级债基。全部产品的平均任职年化高达10.34%。

从上表可以看出,何家琪在固收领域可谓成绩斐然。

除了华夏希望债券,其他基金在同类中的排名均是名列前茅!

这里需要说明的是,华夏希望债券为严格控制回撤的绝对收益策略产品,而这只债基也算是华夏基金的老牌产品,自2008年3月10日成立以来,该只债基的历史业绩和沪深300的走势对比图如下:

上图走势真正践行了什么叫“好的固收加产品真正带你穿越牛熊”,如果将沪深300比作风味跳跃的鸡尾酒,那么,好的固收产品就像是陈年老酒,历久弥香。

都说投资是认知的变现,那么,到底是什么样的投资理念造就如何亮眼的业绩?我们这里分债券和股票两个方面来阐述。

债券方面:

我们知道,债券的投资收益主要来自于三个方面:一票息、二久期、三杠杆。票息就是指债券的利息,是相对固定的收益。

对于票息收益,何家琪坦言:信用债只有做信用下沉才有可能获得阿尔法收益,而作为老牌的基金公司华夏基金对于信用债的风险把控颇为严格;

何家琪也从不轻易通过资质下沉来获取超额收益,而更多地从对久期、杠杆的操作来获得超额收益。具体就是,当债券市场具有高性价比时,不断拉长久期和提高杠杆。反之则反。

股权方面:

对于股权部分的投资,何家琪观点十分明确,即:固收加产品一定要长期持有权益类资产。我之前经常在文章中分享《股市长线法宝》中的各大类资产收益图,长期来看,股权是收益率最高的资产。而对于权益类资产,最重要的是“闪电来时,你要在场”。

关于这点,何家琪曾在接受采访时说过:

长期来看,沪深300回报率是非常好的,年化百分之十几,但是你如果把这个市场单日涨/跌幅2%以上的这些天全部抹掉,最后结果会风险暴露非常低,但收益也迅速下降。你规避掉了回撤和下跌风险,也一定规避掉了上涨的过程。

以何家琪管理时间最长的华夏永福为例,除了2018年四季度和2019年一季度为了控制回撤的需要作了择时,其他时候基本都是接近30%的顶格配置。

除了强调“长期持有”,何家琪在权益投资这部分还有个重要特点,即,他并不像很多债券型基金经理为了追求稳健,长期以持有低估值、高分红类的个股为主。

单纯持有某种风格,在市场风格发生变化时,很难获得超额收益,而片面强调低估值高分红,还可能会陷入价值陷阱或者错过成长股的投资机会。

因此,何家琪并不会囿于传统价值股,何家琪坦言:他既不是成长股基金经理,也不是价值股基金经理,他并没有风格偏好。

在权益投资这块,作为固定收益部总监,何家琪带领整个团队建立了一个较为成熟的自上而下的分析框架。

通过分析货币、信用周期向实体经济、企业盈利周期的传导,在分析大的宏观环境的基础上,结合行业景气度、上市公司的盈利、剩余流动性、市场风格偏好等筛选出4—6个行业,再在这些行业中精选优质的个股,同时通过一定的行业轮动来降低组合整体的风险。

从华夏永福四季度的持仓来看,持仓中既有宁德时代、立讯精密等高端制造业,又有中国太保、中国平安等保险行业、还有分属于券商行业和有色金属的东方财富和紫金矿业,持仓行业非常分散。

说到权益类资产,就不得不提到提高固收加收益不可或缺的一部分——转债。转债虽然具有股债双重属性,但从风险收益特征来看,转债显然和股权相关性更高。

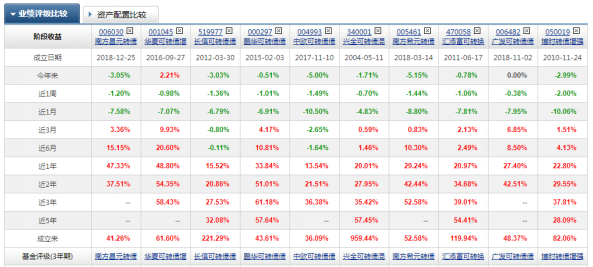

何家琪在转债方面的投资同样出色。以其管理的华夏可转债增强A为例。我找了市场主流转债基金作了个业绩对比:

从图中可以看出,在2019、2020年的这波权益牛市中,华夏可转债增强收益可谓遥遥领先,近3年业绩仅略低于鹏华可转债。且相比其他主流转债基金,这只是唯一今年正收益的。

2021投资展望

对于2021年的投资,何家琪预计:2021股债市场将呈现震荡行情,股票方面,他会关注估值水平尚处于可接受范围的,业绩更加确定的个股,主要偏价值类和顺周期。

同时,他也指出,顺周期内部分化较大,他更关注受益于海外需求扩大的这类周期性个股。

而对于2021年债券市场的投资机会,何家琪同样认为难有明显的趋势性机会,并重点指出今年债券投资的两个关键点:

一是关注信用债的信用风险;二是关注通胀是否会超预期,一旦通胀超预期,对债类资产将非常不利。在债券的品种选择方面,何家琪则认为利率债比信用债更具有配置价值。

在年初的展望中,很多基金经理对于今年的市场总体持偏谨慎的态度,建议投资者降低收益预期,今年的股市大概率也难以重现前两年的辉煌,开年以来的市场亦可初见端倪。

当前,虽然以抱团股为主要持仓的基金已从高点回撤高达20%甚至更多,但一些高估值板块例如白酒等,估值依然处于历史高估区域

下跌是对新基民的洗礼,更是考验,如果你承受不住如此大的回撤和市场波动,此时,非常有必要在大类资产间做更好的配置。何家琪2021诚意新作华夏永鑫六个月持有混合基金(代码:A类010971、C类 010972)4月1日起重磅发售,值得大家关注!

that's all.

欢迎关注:不在此山中的财富号 ,文章持续更新。入市15年的投资老司机,手把手带你投资!

- 华夏永鑫六个月持有期混合A(010971)

- 华夏永鑫六个月持有期混合C(010972)