中银基金二季报看数据-中银收益混合A-黄珺

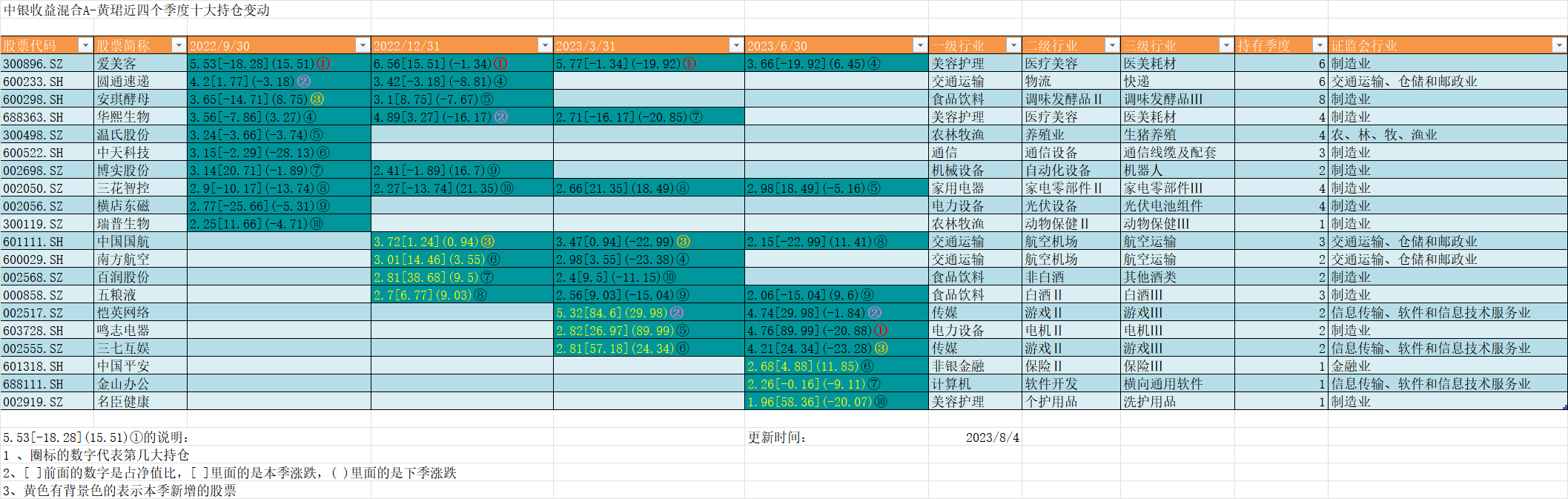

本基金二季度股票投资占基金资产净值比例89.64,变化不大,最高位置,持股分散。本季度十大持仓变动三只(新增中国平安、金山办公、名臣健康,退出南方航空、华熙生物、百润股份),行业上,传媒(恺英网络、三七娱乐)、美容护理(爱美客、名臣健康)、电力设备(鸣志电器)、家用电器(三花智控)、非银金融(中国平安)、计算机(金山办公)、交通运输(中国国航)、食品饮料(五粮液)。8减仓交通运输,增仓金融。

季报运行分析:1.宏观经济分析

国外经济方面,二季度全球发达国家通胀水平回落,货币政策收紧节奏放缓,经济也有所走弱。美国经济基本面有所走弱,通胀继续回落,5 月 CPI 同比较 3 月回落 1.0 个百分点至 4.0%,就业市场维持偏紧状态,5 月失业率较 3 月上行 0.2 个百分点至 3.7%,5 月制造业 PMI 较 3 月回升 0.6 个百分点至 46.9%,5 月服务业 PMI 较 3 月回落 0.9 个百分点至 50.3%。美联储 5 月继续加息 25bps,6 月虽然暂停加息,但点阵图显示美联储预期年内可能还有两次 25bps 的加息。欧元区经济继续分化,服务业依然好于制造业,4 月失业率较 3 月下行 0.1 个百分点至 6.5%,6 月制造业 PMI 较 3 月回落 3.7 个百分点至 43.6%,6 月服务业 PMI 较 3 月回落 2.6 个百分点至 52.4%,欧央行 5 月、6 月各加息 25bps。日本央行维持基准利率不变,经济呈现恢复势头,通胀水平趋稳,5 月 CPI 同比较 3 月持平于 3.2%,6 月制造业 PMI 较 3 月回升 0.6 个百分点至 49.8%,6 月服务业 PMI 较 3 月回落 0.8 个百分点至 54.2%。综合来看,全球通胀虽有所回落但仍高于政策目标,主要经济体央行货币政策可能会继续维持收紧状态,年内或难以看到政策转向。

国内经济方面,国内经济数据再度走弱,仅消费继续修复,投资增速回落,出口再度负增,地产维持负增长,经济动能环比有所走弱,PPI 与 CPI 通胀均继续回落。具体来看,二季度领先指标中采制造业 PMI 回落至荣枯线下方,6 月值较 3 月值回落 2.9 个百分点至 49.0%,同步指标工业增加值 5 月同比增长 3.50%,较 3 月回落 0.4 个百分点。从经济增长动力来看,出口增速再度降至负值区间,消费同比增速继续修复,投资增速转而回落:5 月美元计价出口增速较 3 月回落 22.3 个百分点至-7.5%,5 月社会消费品零售总额增速较 3 月回升 2.1 个百分点至 12.7%,基建投资有所回升,制造业投资保持低位,房地产投资延续负增长,1-5 月固定资产投资增速较 1-3月回落 1.1 个百分点至 4.0%的水平。通胀方面,CPI 回落至低位,5 月同比增速从 3 月的 0.7%回落 0.5 个百分点至 0.2%,PPI 继续处于负值区间,5 月同比增速从 3 月的-2.5%回落 2.1 个百分点至-4.6%。

2.市场回顾

股票市场方面,二季度上证综指收跌 2.16%,代表大盘股表现的沪深 300 指数收跌 5.15%,中小板综合指数收跌 4.22%,创业板综合指数收跌 2.93%。二季度市场分化较大,以 AI 为代表的行业表现较好,特别是通信中的算力板块与传媒行业,最为受益于这一轮海外科技浪潮。与此同时,经济复苏的力度比预期的要弱,顺周期类与消费类相关资产表现较差,尤其是跟地产产业链相关的行业与公司。

债券市场方面,二季度债市品种普遍收涨。其中,二季度中债总全价指数上涨 1.03%,中债银行间国债全价指数上涨 1.09%,中债企业债总全价指数上涨 0.52%。在收益率曲线上,二季度收益率曲线陡峭下行。其中,二季度 10 年期国债收益率从 2.85%下行 22bp 至 2.63%,10 年期金融债(国开)收益率从 3.02%下行 25bp 至 2.77%。货币市场方面,央行于 2023 年 6 月中旬降息10bp,公开市场整体超额续作 MLF 且在跨月、跨季时期增量投放逆回购,叠加银行信贷投放边际放缓,银行间资金面总体均衡偏松,资金价格整体回落,其中,二季度银行间 1 天回购加权平均利率均值在 1.59%左右,较上季度均值下行 20bp,银行间 7 天回购利率均值在 2.16%左右,较上季度均值下行 19bp。

3. 运行分析

二季度权益市场小幅下跌,债券市场各品种小幅上涨,本基金业绩表现好于比较基准。策略上,我们保持相对稳定的高仓位,积极参与市场结构性的投资机会,重点配置了传媒、泛消费(医美、食品饮料、后疫情板块与医药等),以及高端制造业中的机器人等板块。

下面我面在结合一些表格数据具体分析一下

(小提示:1、每季度报告会披露十大持仓、证监会行业分类、投资港股通的有另外的港股行业分类、份额规模等等。

2、半年报(8月份披露)、年报(第二年4月份披露)更加具体除上面的外还披露全部持仓、买卖占比前20的股票情况、持有人户数结构等等

3、所以像第三方行业持有数据、换手情况、内部人持有情况等都只有半年报和年报披露的数据来整理。)

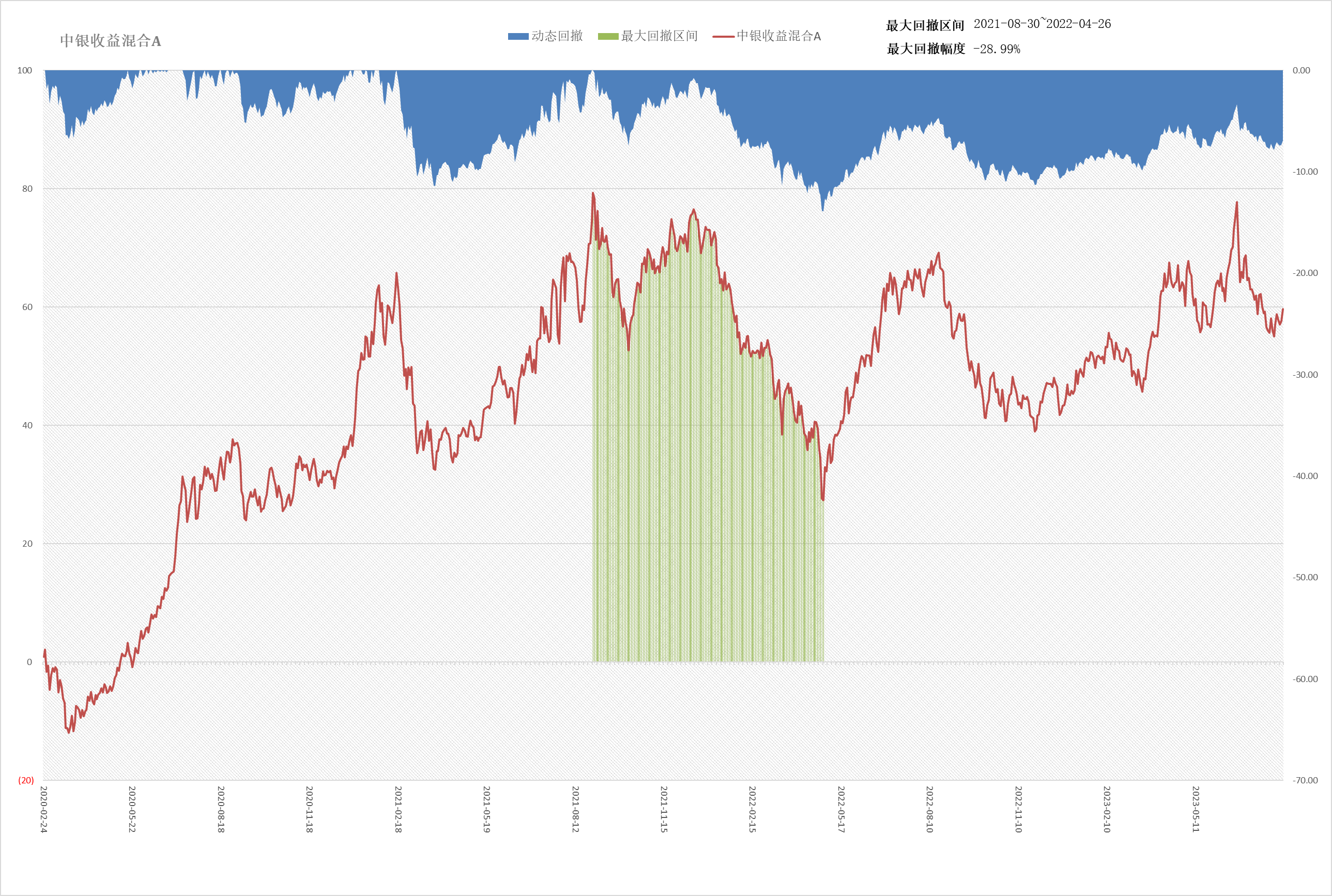

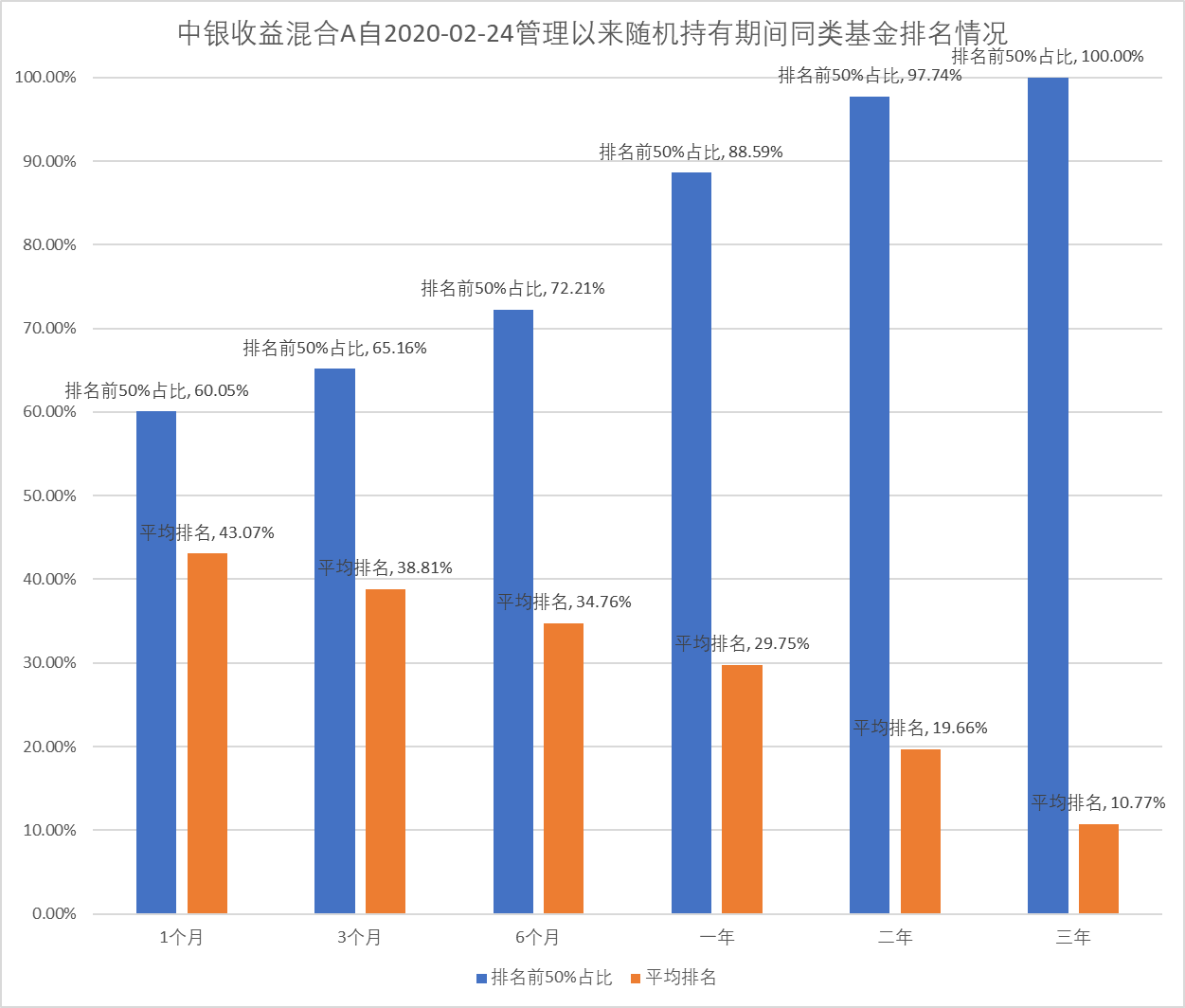

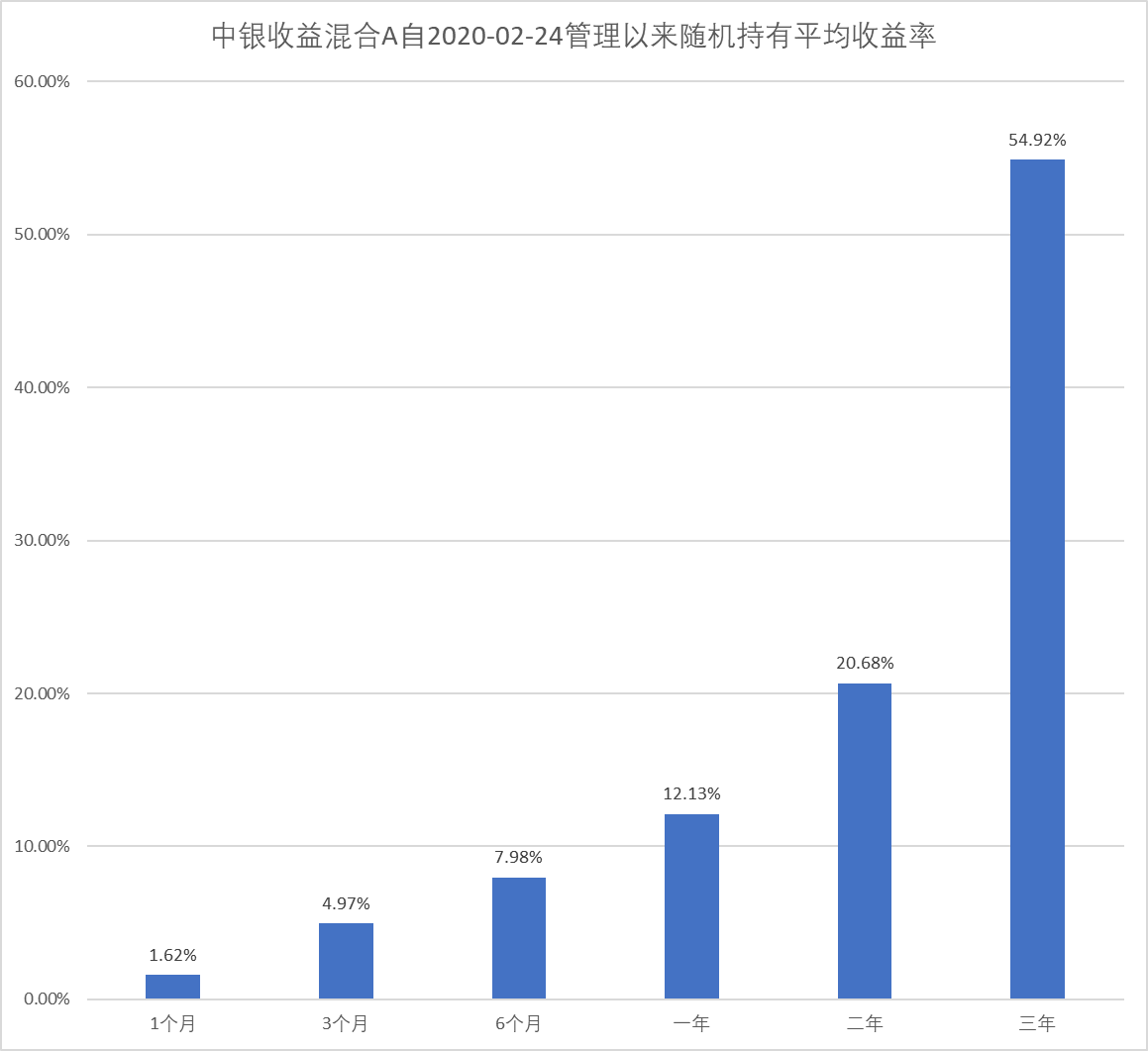

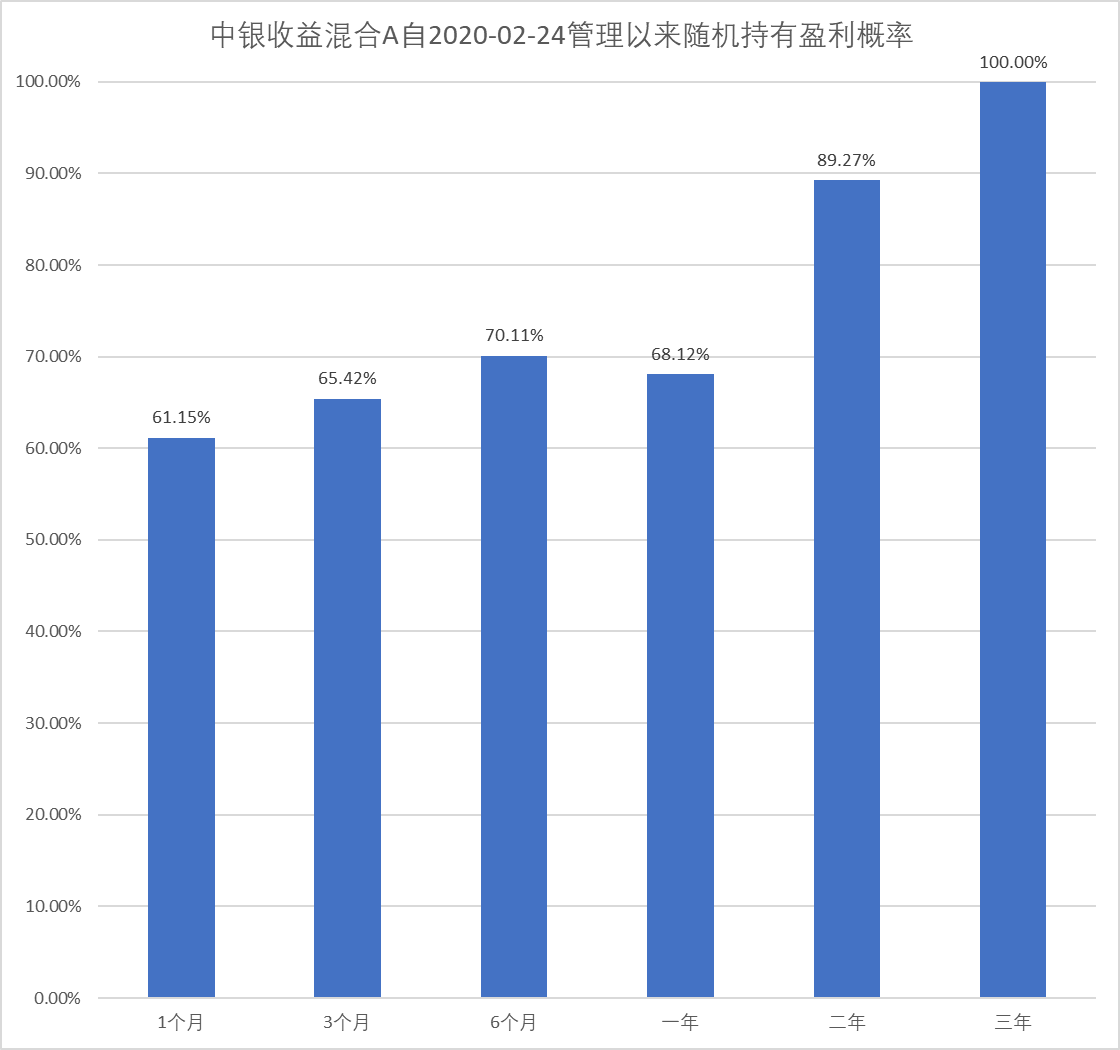

一、业绩表现

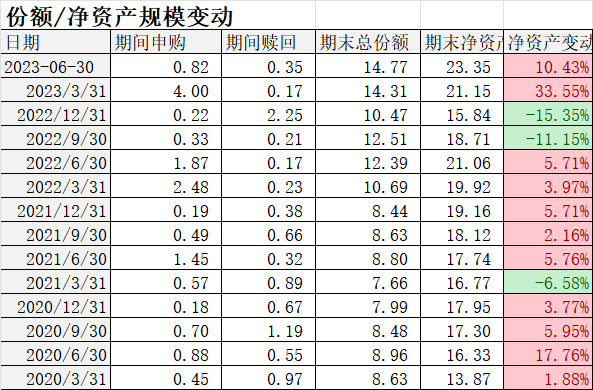

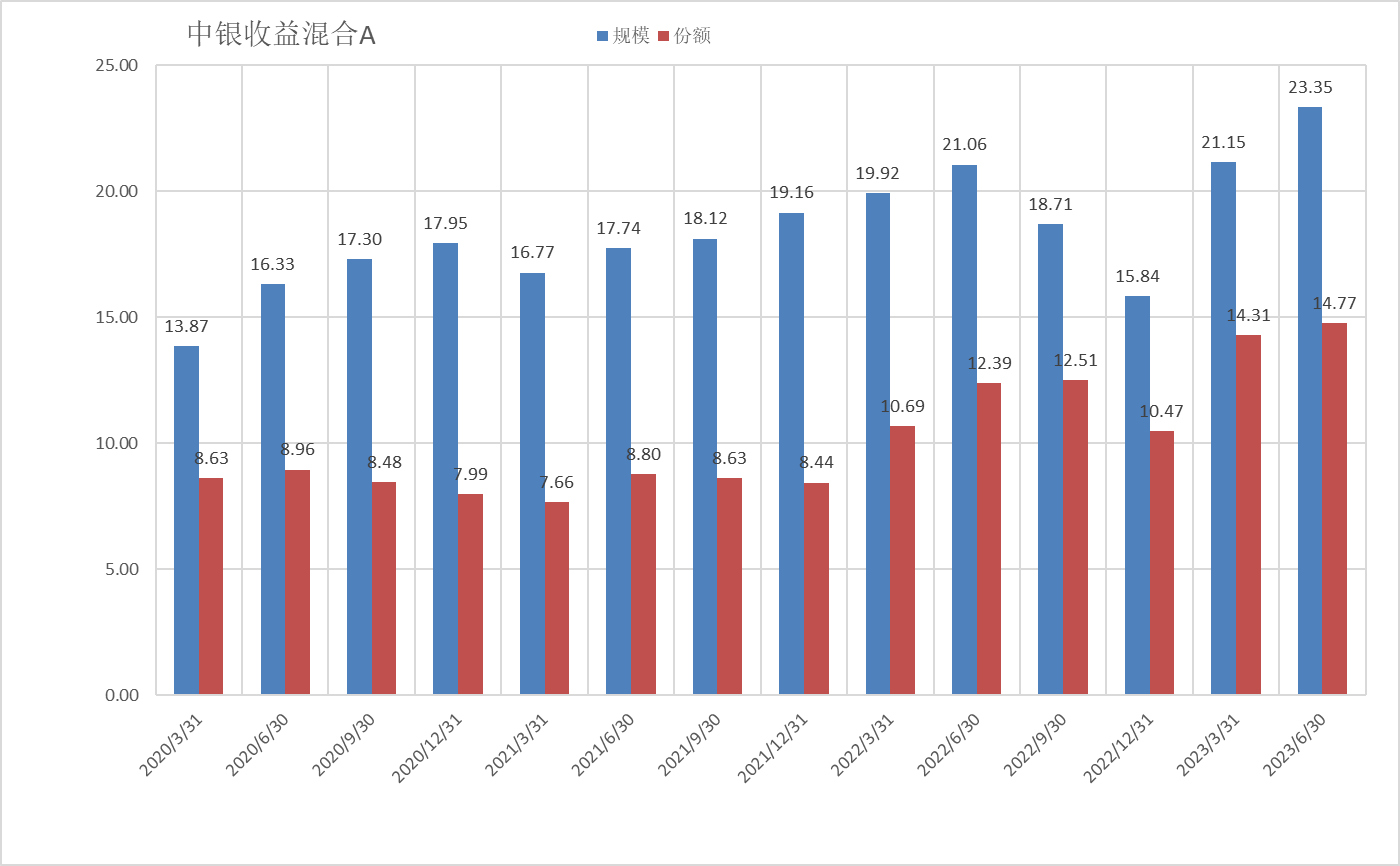

看规模

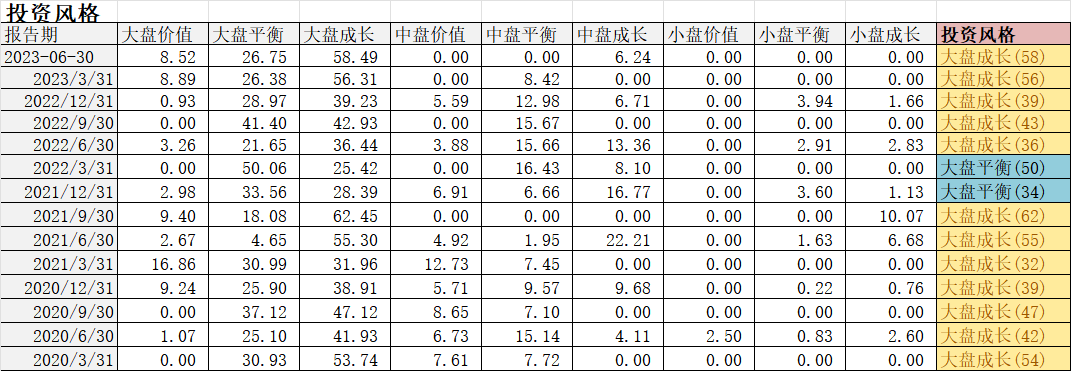

投资风格

风险收益

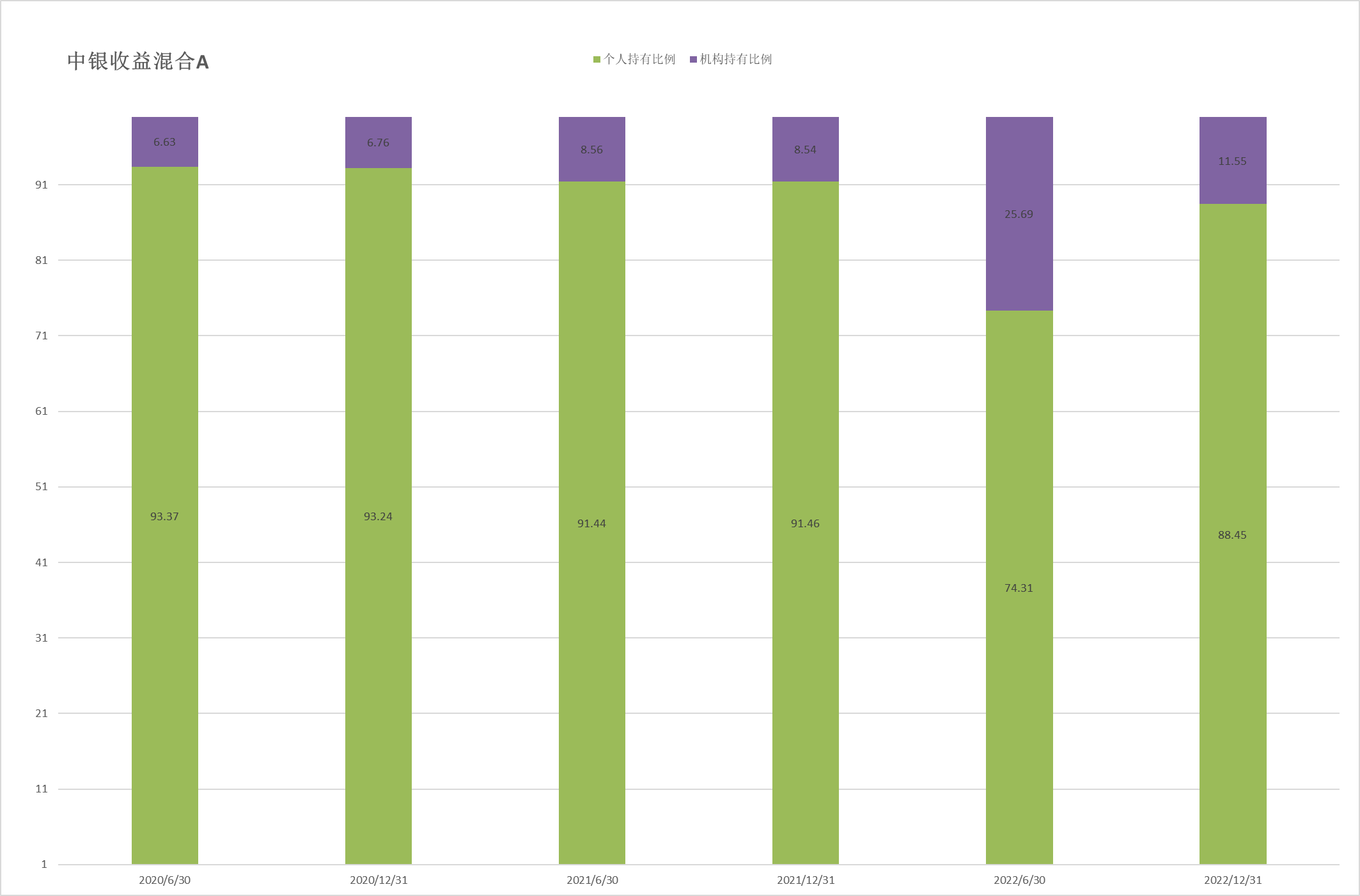

持有人结构

最后看看持仓股票和行业

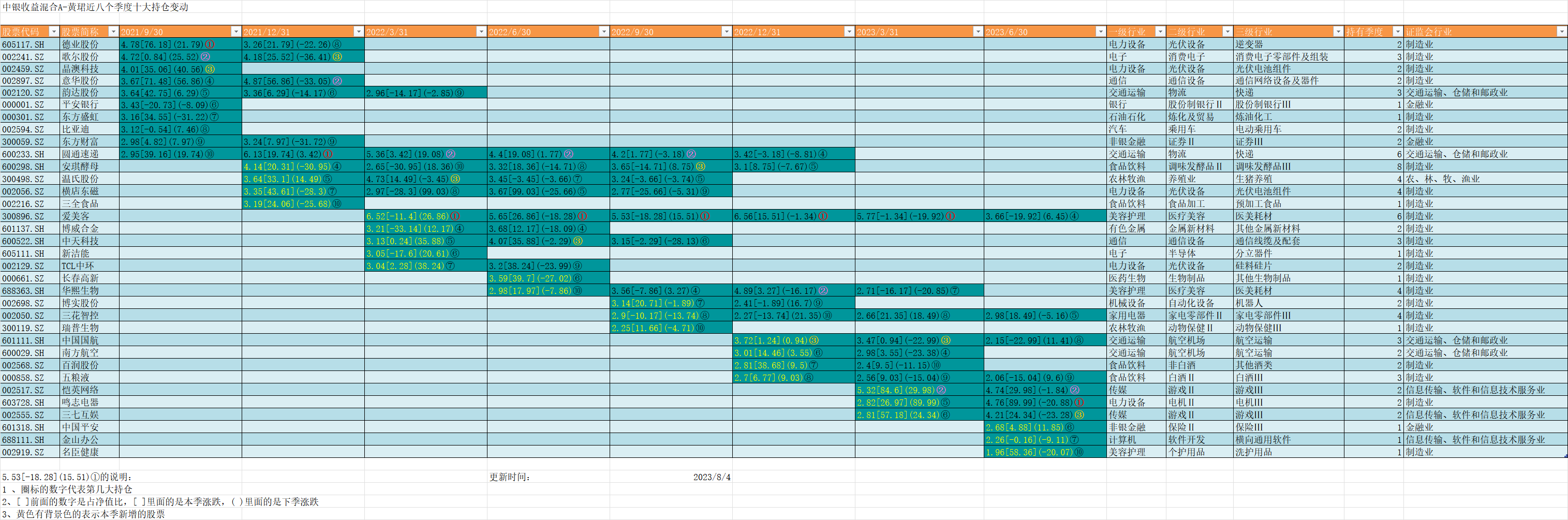

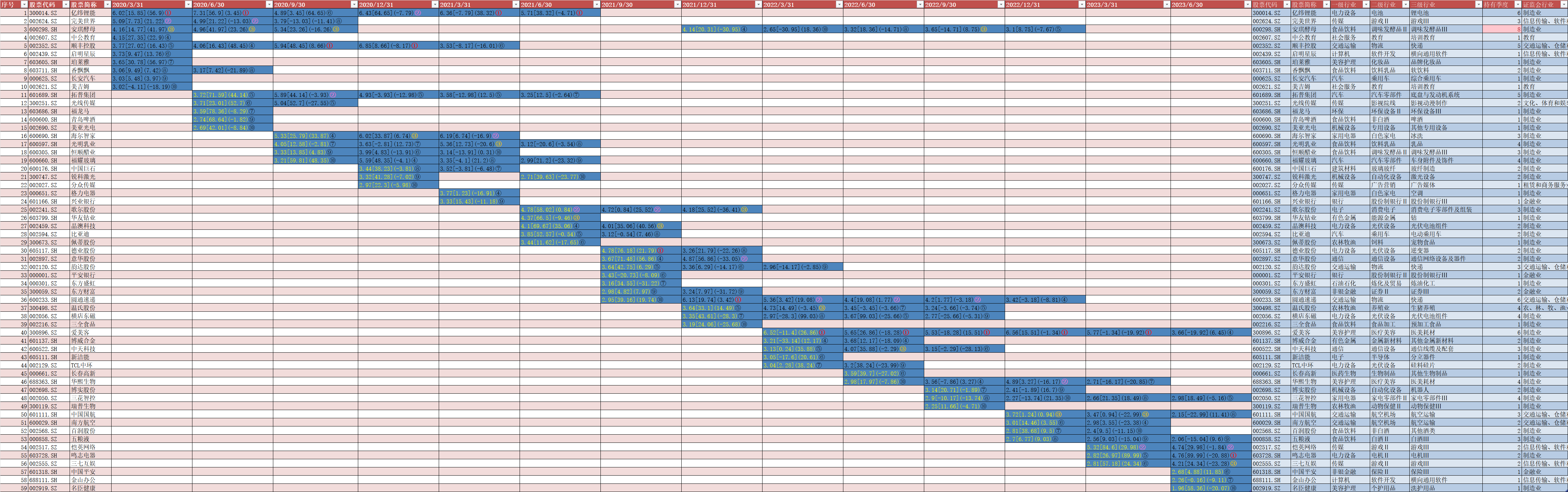

为了方便比对,贴上本季度近两个季度、近四个季度持仓、近8个季度持仓对比

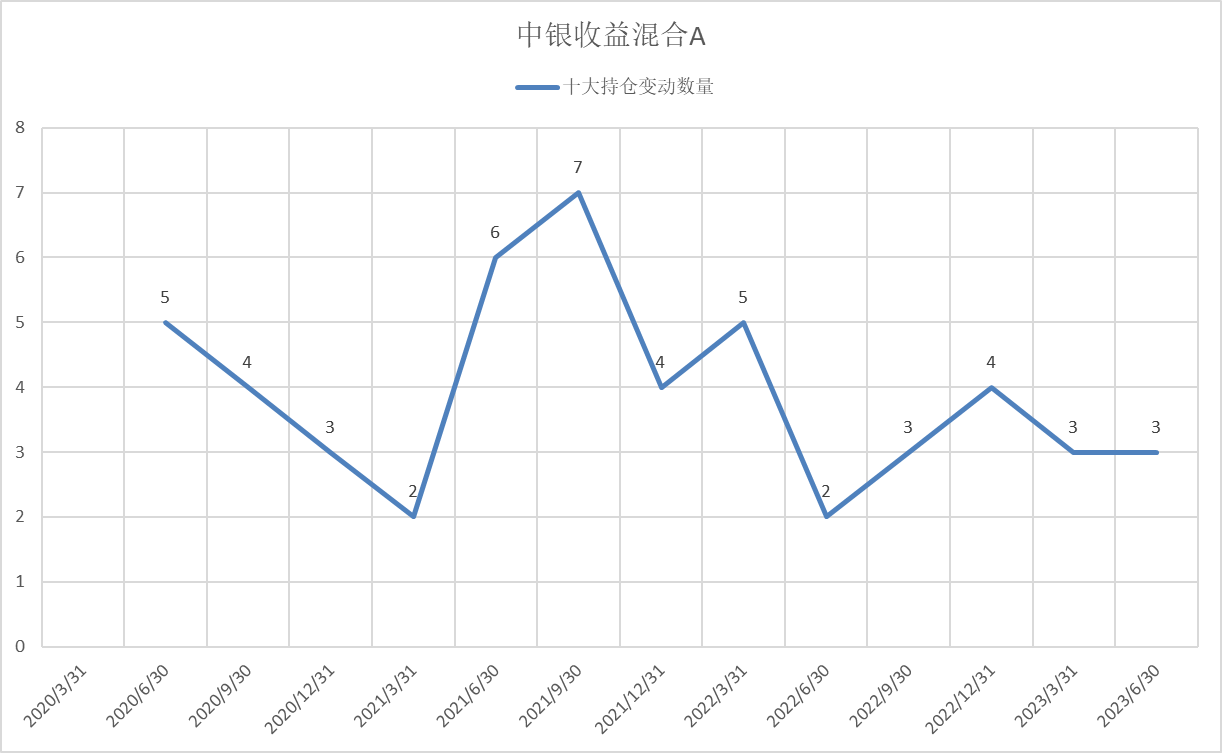

十大持股每季度历史变动(申万行业划分)(季度多了,图片可能较大,另存放大再看)

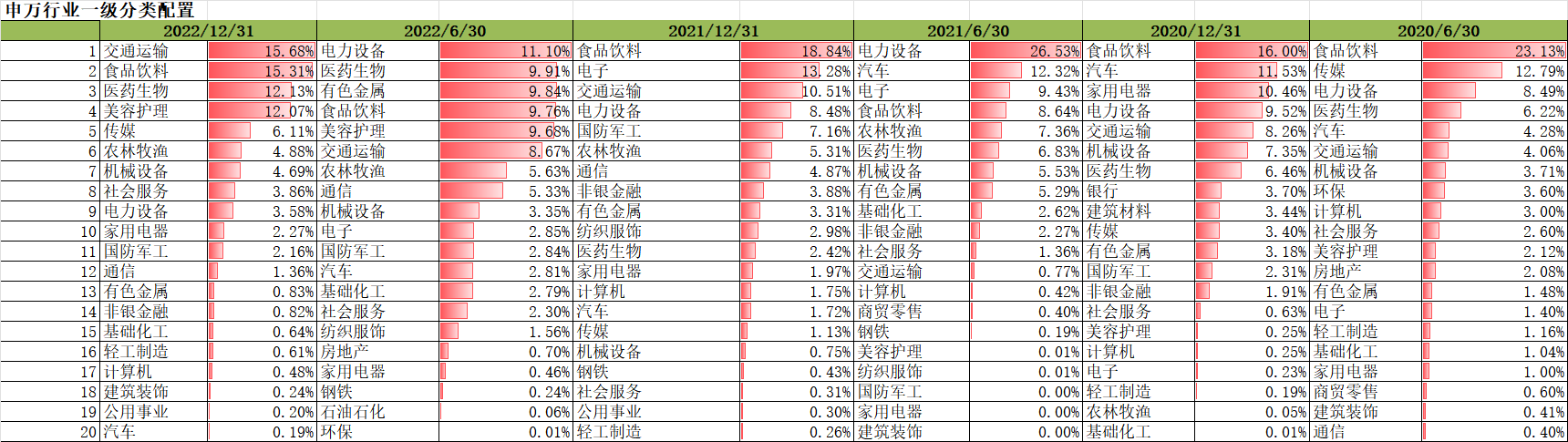

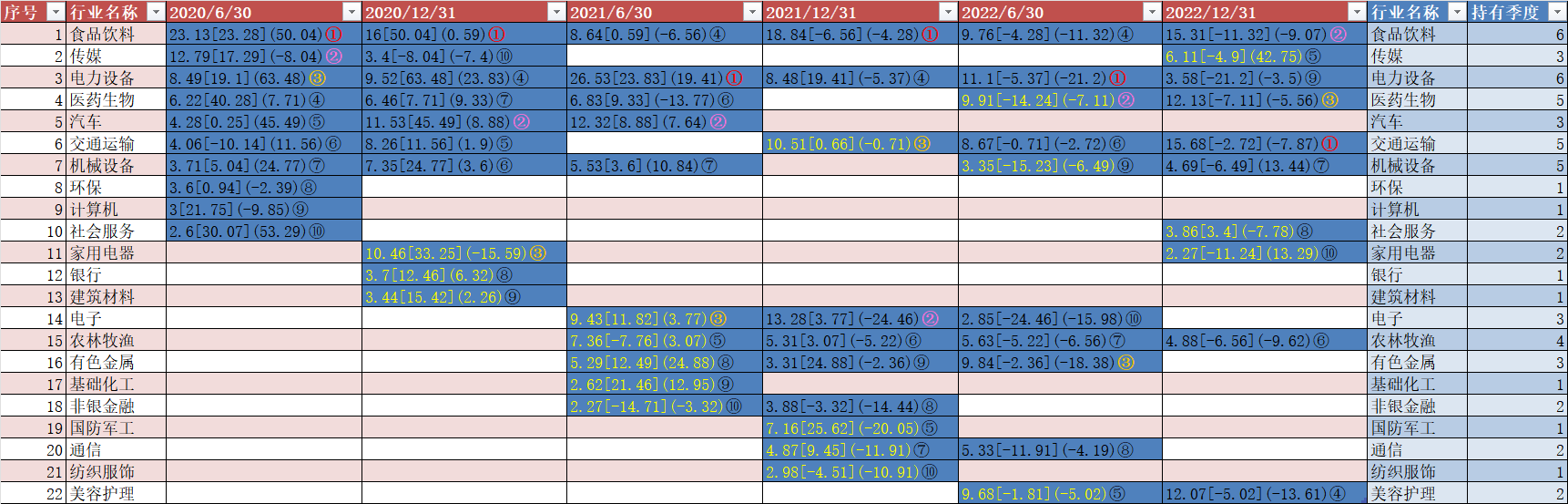

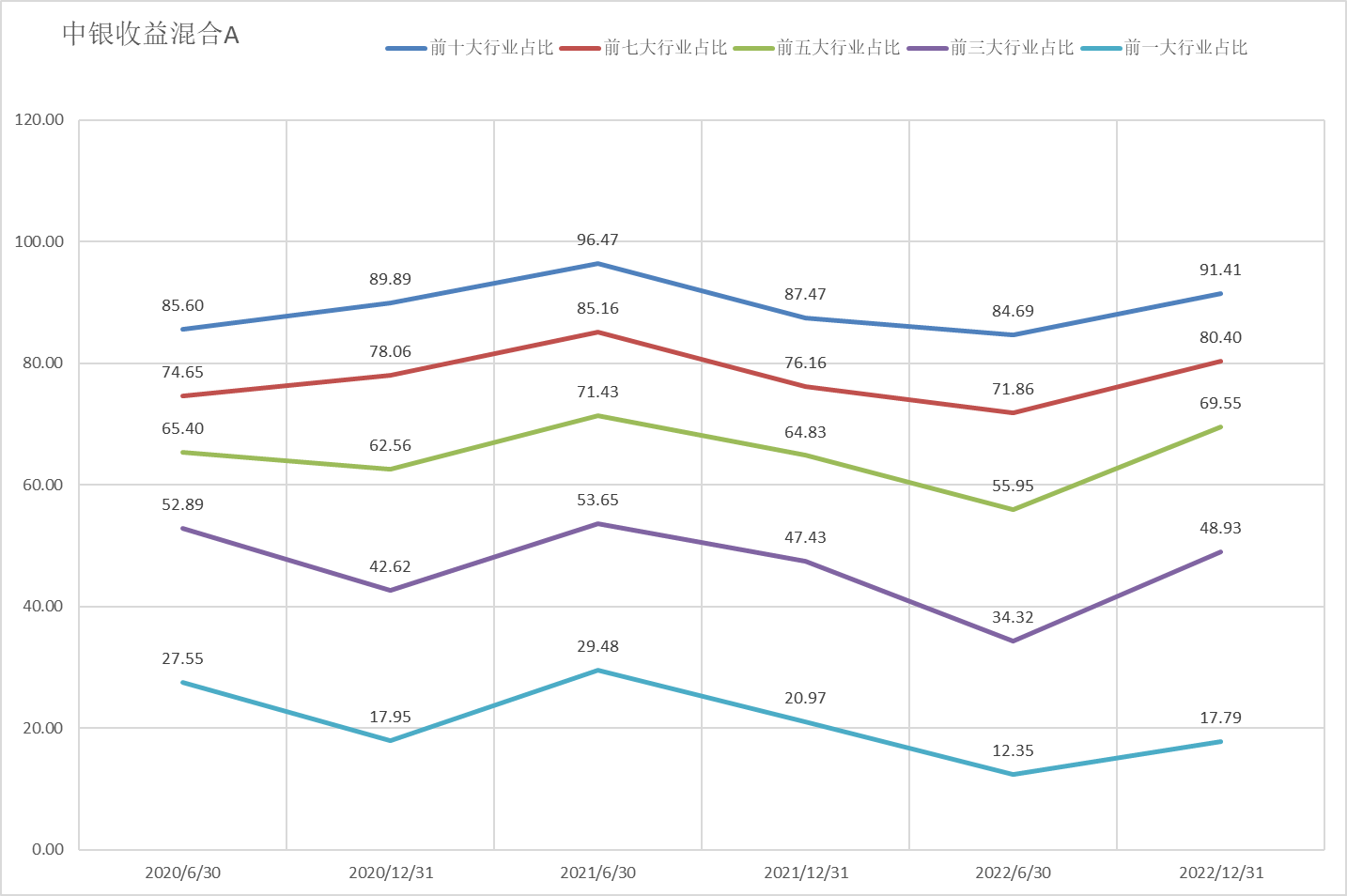

持股行业每季度(证监会行业分类)历史变动(季度多了,图片可能较大,另存放大再看)

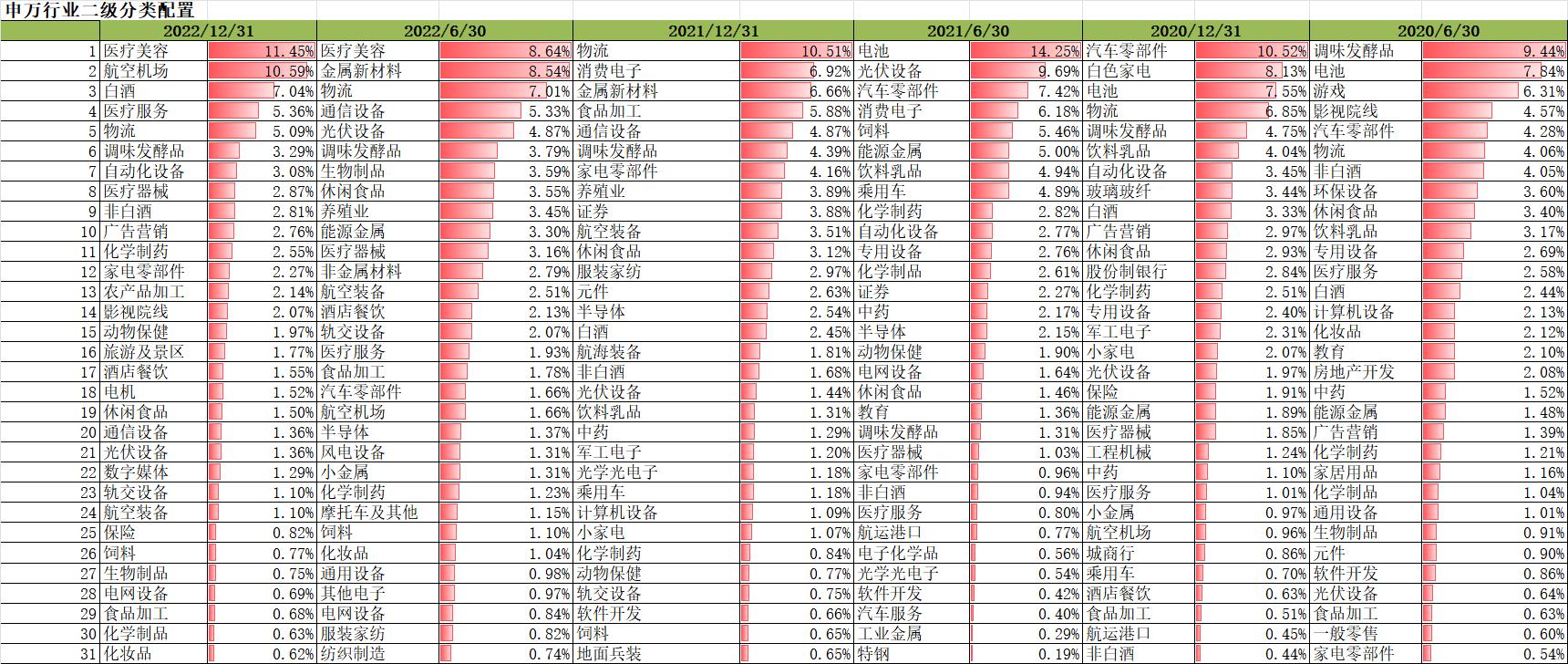

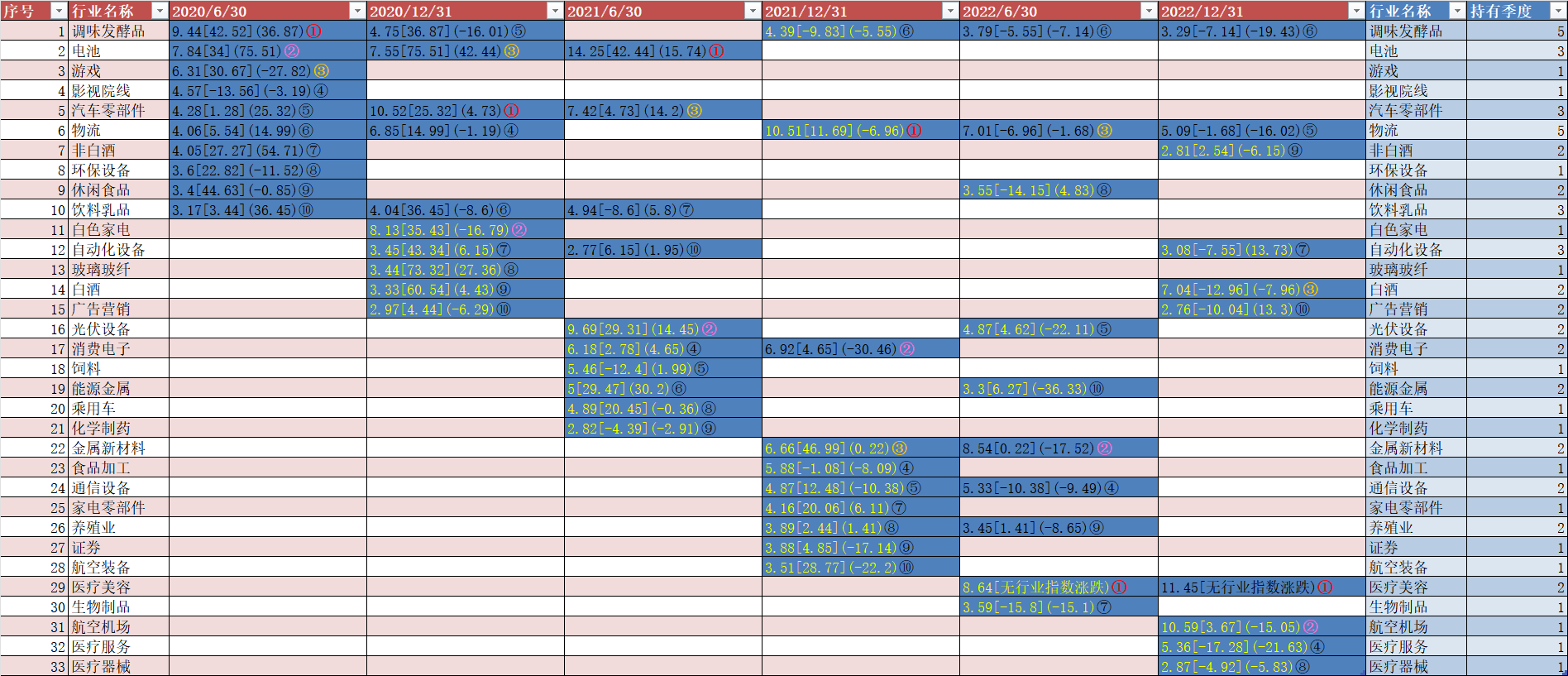

持股行业半年(申万)历史变动(季度多了,图片可能较大,另存放大再看)

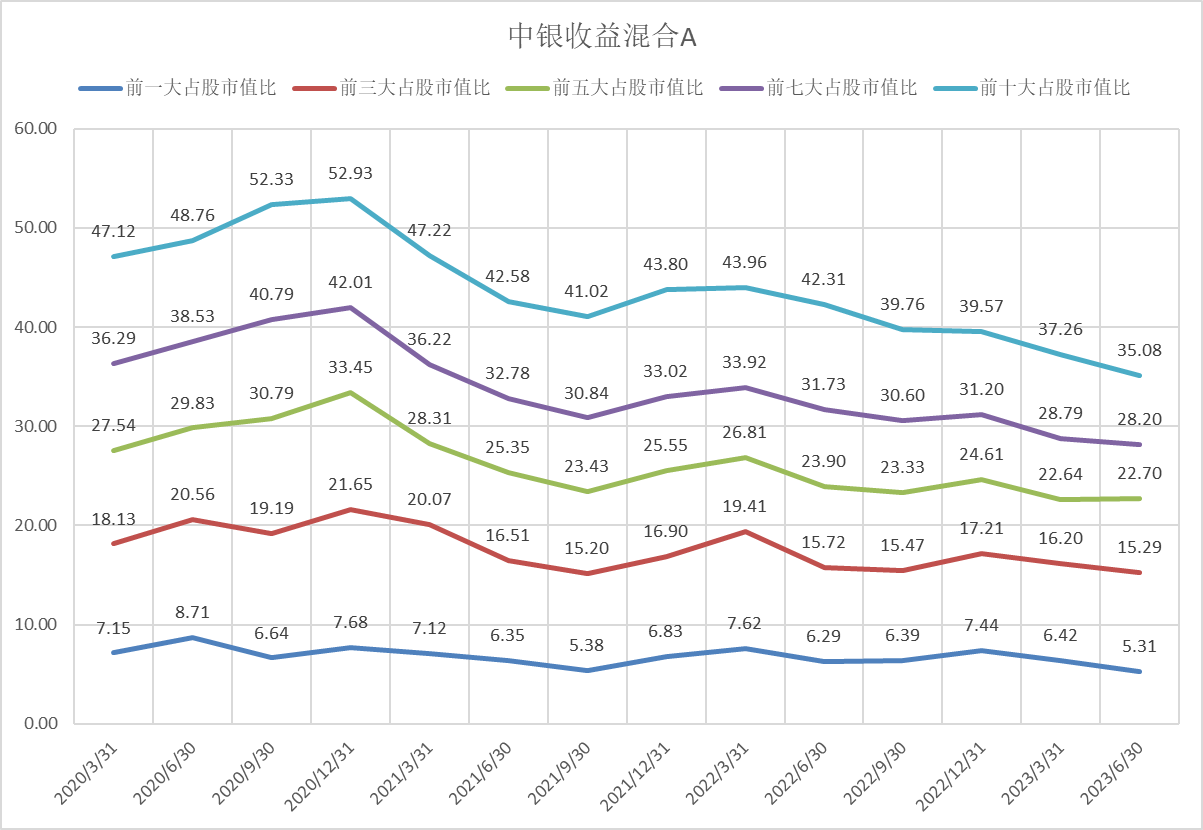

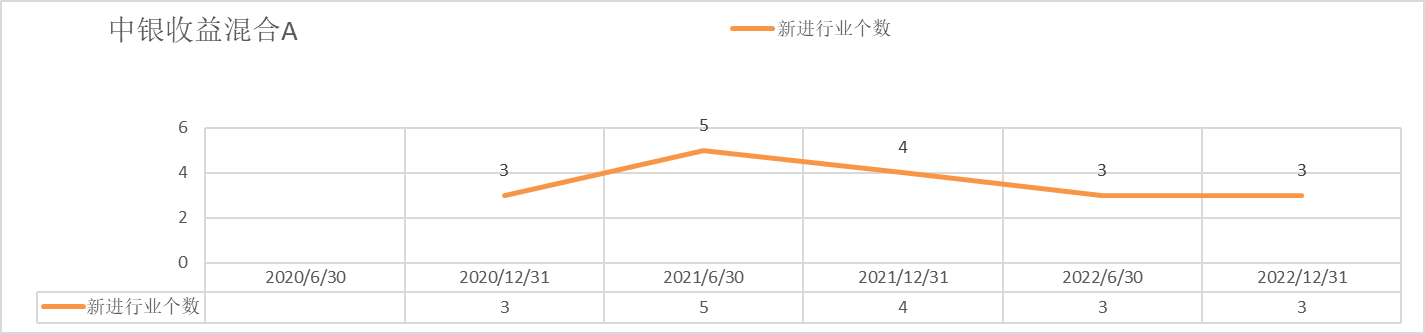

权益占比、十大持仓占比、前十大持仓占市值比、新进股票数、十大行业占比、新进行业

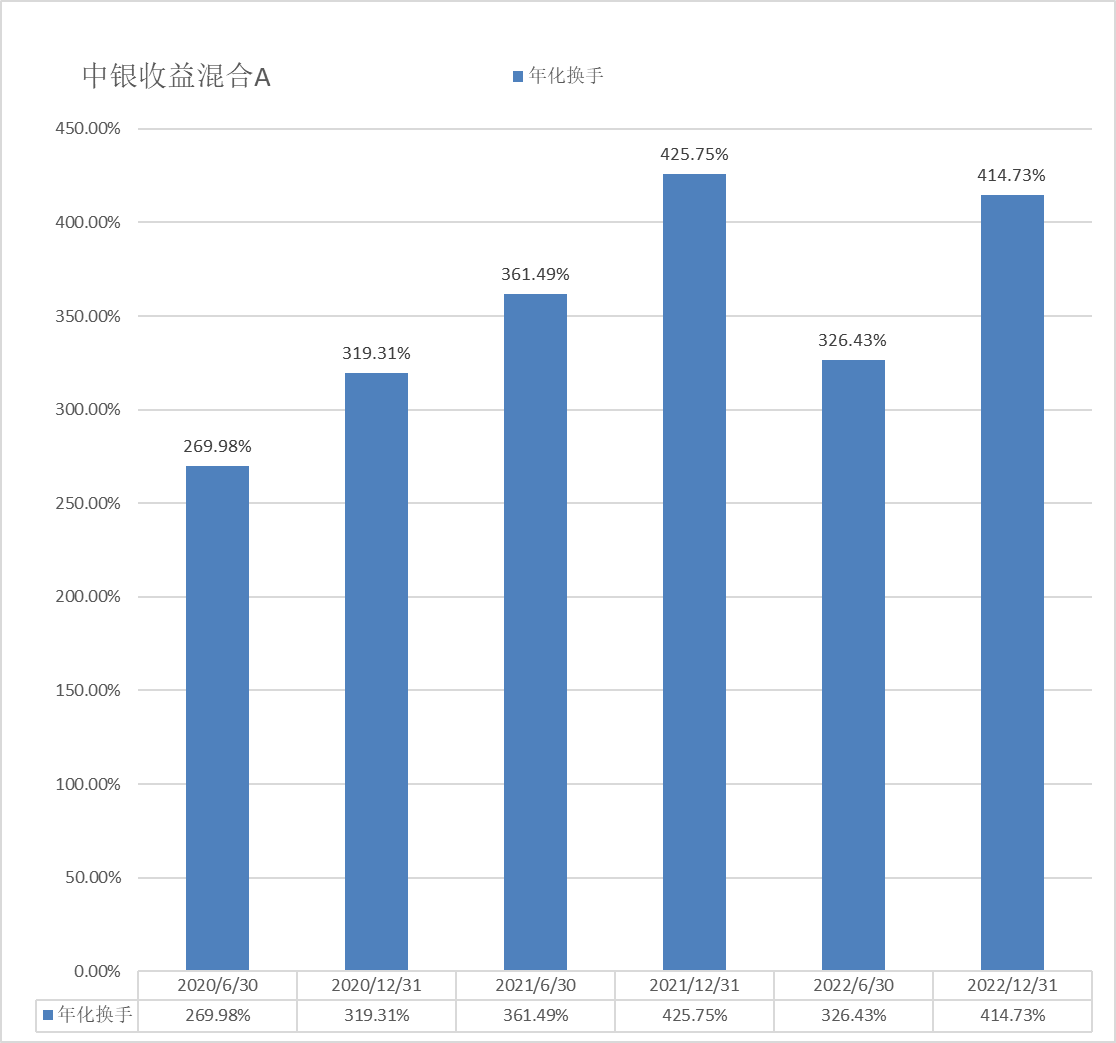

年化换手

# 黄珺 # @ 中银基金 #2023基金二季报季报解读# $中银收益(SZ163804)$$鸣志电器(SH603728)$$恺英网络(SZ002517)$

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负

本文作者可以追加内容哦 !