启富投顾-早评:底部渐行渐至!

市场策略

指数:短期指数可能继续下探,有反复,但是A股底部将至。

【全A无风险溢价已经来到90%分位,历史大均线(5年均线,10年均线一步之遥)】

行业:新能源风光修复,半导体国产替代(设备、材料、算力)。数字经济预期调整到20周均线附近迎来反转【详见昨日收评】。

策略:底部反转是一个复杂过程.一般不会一蹴而就,(形态、量能、汇率、政策是我们后期关注依据,但是核心是当下无风险溢价上升,我们就应该要做好布局,不能随意杀跌)

行业分析—新能源三(风电新政策)

最近连续对风光进行深度分析,当下新能源继续修复,同时昨日政策进一步加码,新能源机会有望延续。光伏具体投资方向详见《24日、25日早评》。

政策加码:国家能源局组织起草了《关于进一步规范可再生能源发电项目电力业务许可管理有关事项的通知(征求意见稿)》。其中提出豁免部分分散式风电项目电力业务许可,在现有许可豁免政策基础上,将全国范围内接入35kV及以下电压等级电网的分散式风电项目纳入许可豁免范围,不再要求取得电力业务许可证。

行业高速增长:风电装机增速也在加快。5月22日,能源局发布1-4月份全国电力工业统计数据,截至2023年4月,国内风电总装机量379.66GW,同增12.2%。1-4月风电装机量14.2GW,同增48.23%,4月单月新增装机量3.8GW,同增126.19%。国内风电单月装机量继3月同增110%以来,已连续两个月同比增速超过100%

进入装机旺季:从装机数据来看,国家能源局最新数据显示3月单月风电装机量达4.57GW,同比增长110%,而1-2月风机装机同比仅增长1.9%,对比来看3月装机或正在验证交付大年的预期。同时一季度陆风受土地冻封限制,海风装机受气象条件限制,叠加过年等因素本就是淡季,后续预计4-5月份交付量有望继续提升,全年风电增装机预期70-90GW,同比增长100%+,其中海上风电新增装机8-12GW,同比增长100+%,达到“海陆双百“增速。

相关公司:振江股份、时代新材、日月股份、三一重能等

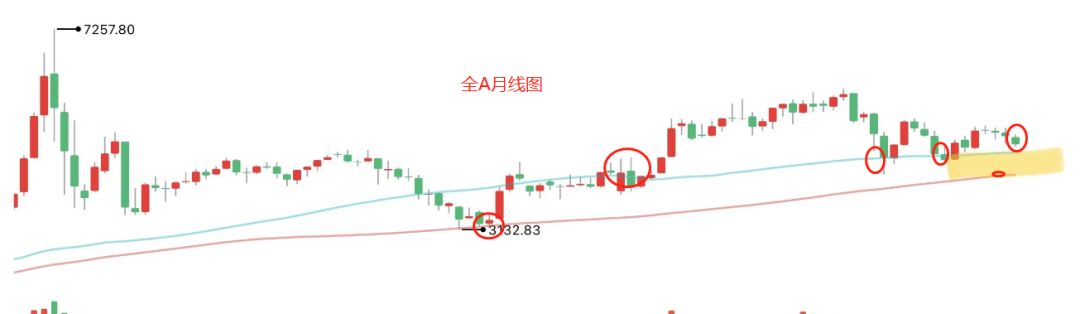

底部渐行渐至

结论:在市场近日连续下跌后,A股已经进入底部区域,短期还可能继续反复下探我们认为市场无需过度恐慌。当前权益资产配置性价比高,多数行业板块均跌回低位,充沛的宏观流动性带来的资产荒有望提供底部支撑,同时悲观的经济和政策预期下也有出现预期差的可能;我们认为A股底部将至。

1、无风险溢价来到历史分位90%以上:前A股主要指数均已跌至底部区域,从我们计算的隐含风险溢价角度来看,万得全A隐含风险溢价近期明显上升,并处于较高水平,接近8年来90%分位数,沪深300隐含风险溢价的上升更为明显,且已经达到并超过90%分位。从历史上看,如此高的隐含风险溢价水平意味着当前权益资产性价比较高,从中长期看是较好的买点。

2、充沛的宏观流动性带来的资产荒有望提供底部支撑:尽管前期中国经济充沛的宏观流动性并未转换为A股的微观流动性,但当权益资产显示出较高的性价比之后,资产荒环境下或有大量资金流入A股为市场提供底部支撑。我们此前提出的“M2折算底部”这一概念在历史上反复验证了这一观点。目前市场下跌再度考验我们的“M2折算底部”,在去年4月和10月全A当月最低价均仅高于“M2折算底部”20点,当前这一数字约为30点。这意味着A股进一步向下的空间非常有限。

3、核心均线指数一步之遥:全A指数距5年均线,大级别底部,10年均线,历史级别底部一步之遥。

市场要闻

AI算力:英伟达业绩超预期,二季度指引同比大幅增长,算力浪潮加速。

储能:SNEC展很大的亮点是大储(含工商业)爆单需求景气度高,国内市场装机量显著上升。

投资顾问: 鲁鹏

执业编号:A1130620080001

时间:2023年5月26日