金属市场周报 | 鸽派定价暂告段落,贵金属盘整、铜价小幅回落

文 | 对冲研投研究院 编辑 | 杨兰

摘要:

市场定价联储鸽派的交易暂告段落,由于美元指数此前快速回落至低位水平,进一步下行空间有限,加之上周美国经济数据依然表现出较强的韧性,比如初请失业金人数继续低于预期,劳动力市场依然强劲,因此市场又开始修复此前打得过满的鸽派预期。

核心观点

1、本周贵金属价格盘整,铜价小幅回落。

贵金属方面,本周COMEX黄金上涨0.23%,白银下跌1.51%;沪金2310合约上涨1.17%,沪银2310上涨1.21%。主要工业金属价格中,COMEX铜、沪铜分别变动-2.69%、-0.82%。

2、鸽派定价暂告段落,铜价有所承压。

市场定价联储鸽派的交易暂告段落,由于美元指数此前快速回落至低位水平,进一步下行空间有限,加之上周美国经济数据依然表现出较强的韧性,比如初请失业金人数继续低于预期,劳动力市场依然强劲,因此市场又开始修复此前打得过满的鸽派预期,美元指数与美债收益率双双反弹,铜价有所承压。

3、联储加息充分预期,关注欧美议息会议后的经济数据表现。

本周欧美央行将公布7月利率决议,当前市场充分预期美联储本次会议加息25bp,且大概率于今年结束加息,于明年初步入降息,这与前期联储官员的鹰派发言略显分歧。然而,正如我们上周提及,伴随CPI的基数效应减弱后,读数将有概率回升,目前来看市场并未完全交易这一预期。另外,由于美国地产及就业相关经济数据的表现依旧强劲,对美国高通胀将有所支撑,联储治理通胀的路径相对曲折。因此,若通胀读数并未如期回落,美元指数的回升必将对贵金属价格形成压力,需等待盘整结束后的上行动力。

基本金属市场复盘

(一)COMEX/沪铜市场观察

上周COMEX铜价震荡回落,市场定价联储鸽派的交易暂告段落,由于美元指数此前快速回落至低位水平,进一步下行空间有限,加之上周美国经济数据依然表现出较强的韧性,比如初请失业金人数继续低于预期,劳动力市场依然强劲,因此市场又开始修复此前打得过满的鸽派预期,美元指数与美债收益率双双反弹,铜价随之承压。

上周SHFE铜价震荡回落,周初下跌明显,随后窄幅震荡,期间随着人民币的反弹而有所反弹,但整体动能不足。目前宏观的预期在持续改善,市场普遍认为国内宏观最不乐观的时候已经过去了,后续将是一个逐步修复的过程,在这种预期之下,叠加大部分商品仍然是低库存的现状,商品价格表现坚挺,铜价目前回调的空间也不大。

期限结构方面,COMEX铜价格曲线较此前向下位移,价格曲线近端基本维持contango结构。上周北美库存整体进一步回升,这种情况下,在期待曲线回到back结构短期来看是不现实的,海外的需求回落可能刚刚开始,短期可能不会有borrow的空间;

沪铜价格曲线向下位移,价格曲线维持back结构,但back结构有所走弱。换月之后现货升水有所起色,但是考虑到目前仍处于需求的季节性淡季,且目前看来今年淡季特征明显,因此跨月正套暂时需要再等待一些时间,可以关注9-10或者9-11的正套;

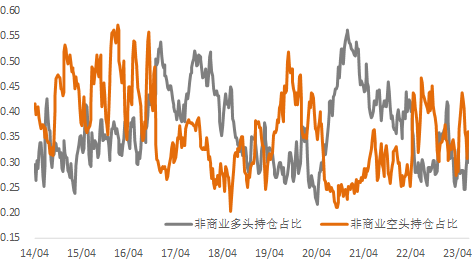

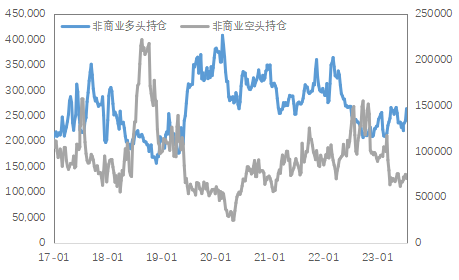

持仓方面,从CFTC持仓来看,上周非商业空头持仓占比环比继续增加,多头持仓占比继续下降。目前空头占比回升至近期中位数附近,考虑到持仓数据的滞后已经近期的上涨,预计目前空头占比可能已经回落至相对低位水平。

图1:CFTC基金净持仓

数据来源:Wind

(二)产业聚焦

干净铜精矿TC指数93.8-94.3美元/干吨,周均94.2美元/干吨,较上周增加0.2美元/干吨。Mysteel干净铜精矿(26%)现货价2065-2103美元/干吨,周均价2082美元/干吨,较上周增加11美元/干吨。铜精矿现货市场活跃度维持稳定,卖方与冶炼厂的成交与可成交TC维持在90中位附近。除了印尼的发运仍然延迟外,其他海外供应基本维持稳定,南美风浪对船期延误的影响十分有限。

2:铜精矿加工费

数据来源:Wind

现货方面,上海市场进口铜流入环比继续减少,一方面前期锁定盈利下仓单基本出库完毕;另一方面本周进口比价亏损维持,加之内贸升水表现较弱,难以支撑进口铜清关流入。周内下游入市采购情绪依旧表现一般,铜价68000元/吨上方企稳震荡,加之部分加工企业反馈环比订单继续走弱,成品库存维持维持高位,因此拿货补库的意愿并不是很强,整体日内以逢低刚需为主。现货升水方面,下周临近月末,料市场需求回升空间有限,升水上涨难度较大。

图3:沪铜升贴水

数据来源:Wind

国内市场电解铜现货库存12.41万吨,较13日增0.2万吨,较17日降0.33万吨。本周国内库存小幅下降,虽下游拿货情绪整体表现一般,但进口铜流入环比继续减少,市场到货较少,致使库存下降。本周上海、广东两地保税区铜现货库存累计6.40万吨,较13日增0.05万吨,较17日降0.05万吨;进口继续表现亏损,加之国内升水较弱,前期仓单基本出库完毕,库存未有明显变化。

图4:全球精炼铜显性库存(含保税区)

数据来源:Wind

国内各主流市场8mm精铜杆加工费有所回升,各市场间价差较小;精铜杆订单表现不尽如意,消费依然未见明显好转;再生铜杆生产表现提升难度依然较大,市场多围绕低价货源交易;精废铜杆价差、再生铜杆对期铜贴水尽数收窄,再生铜杆交易优势一般;后市来看,目前市场流动性表现的并不理想,下游企业新增订单少,企业提货速度偏慢,在一定程度上导致了铜杆企业生产活力不足;价格身处高位或许是限制需求释放的重要因素之一,此外淡季市场需求也缺少明显的增长亮点。

图5:精铜-废铜价差

数据来源:Wind

贵金属市场复盘

(一) 贵金属市场观察

上周金银价格先扬后抑,前半周上行主要受到美国零售数据回落的影响,而后半周的回调主要因美国就业数据依然充满韧性,美元指数的回升对金银价格形成压力。COMEX金银整体分别于 1949-1990美元/盎司、24.7-25.5美元/盎司区间内运行。美国6月零售销售月率有所下滑,公布为0.2%,低于前值的0.3%及预期的0.5%;工业产出环比下滑0.5%,低于前值的-0.2%及预期的0%。由此,COMEX金银上行至1984.6美元/盎司、24.48美元/盎司,沪金沪银跟涨至463.68元/克、5983元/千克。此后,欧央行发表鸽派言论,暗示加息或接近终点,而美国的当周初请失业金人数持续下降,就业市场依旧紧俏,美元指数由此持续回升,贵金属价格随之回调 。

贵金属价格监控 | |||

2023/7/21 | 本周收盘价 | 上周收盘价 | 涨跌幅 |

COMEX黄金 | 1963.4 | 1954.8 | 0.4% |

COMEX白银 | 24.7 | 25.0 | -1.1% |

伦敦金现 | 1960.6 | 1953.7 | 0.4% |

伦敦银现 | 24.7 | 24.8 | -0.2% |

SHFE黄金 | 458.3 | 451.0 | 1.6% |

SHFE白银 | 5845.0 | 5780.0 | 1.1% |

上金所黄金T+D | 458.3 | 452.4 | 1.3% |

上金所白银T+D | 5839.0 | 5777.0 | 1.1% |

(二) 比价与波动率

上周,黄金和白银走势分化,白银跌幅相对黄金涨幅明显,金银比小幅上行;同样的,黄金和铜走势涨跌互现,其中铜跌幅相对更大使得金铜比小幅上行;原油与黄金价格同步上行,且原油涨幅相对突出使得金油比震荡下行。

图6:COMEX金/COMEX银

数据来源:Wind

图7:COMEX金/LME铜

数据来源:Wind

图8:COMEX金/WTI原油

数据来源:Wind

黄金VIX周内先扬后抑,继续维系低位运作,往后看不排除脉冲回升的可能。

图9:黄金波动率

数据来源:Wind

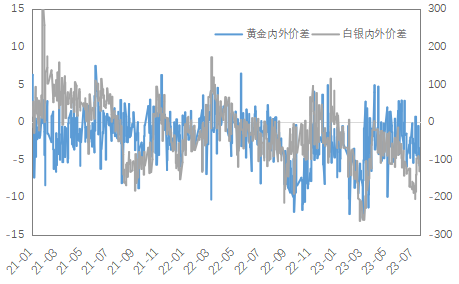

上周黄金与白银内外价差环比有所扩大,特别是白银价差扩张明显;内外比价震荡下行,近期人民币汇率对贵金属内外比价的影响较前期有所减弱。

图10:贵金属内外价差

数据来源:Wind

图11:黄金内外比价

数据来源:Wind

(三) 库存与持仓

库存方面,上周COMEX黄金库存为2224万盎司,环比减少约3.33万盎司,COMEX白银库存减少至27672万盎司,环比减少约214万盎司;上周SHFE黄金库存约为2.72吨,环比下滑0.018吨,SHFE白银库存止降回升至1563吨,环比增加约193吨。

图12:COMEX贵金属库存

数据来源:Wind

图13:SHFE贵金属库存

数据来源:Wind

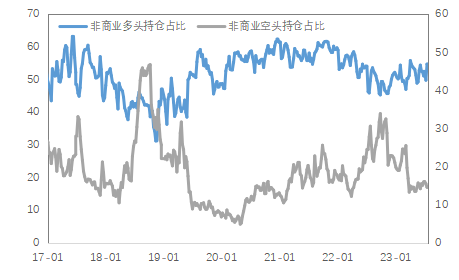

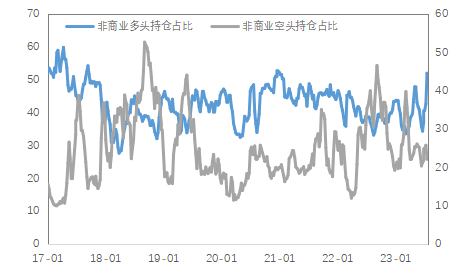

持仓方面,SPDR黄金ETF持仓环比增加4.34吨至919吨,SLV白银ETF持仓环比再度下滑159.82吨至14099吨;上周COMEX黄金非商业总持仓上升至33.41万手,其中非商业净多持仓增加23194手至26.37万手,空头持仓减少4400手至7.04万手;非商业多头持仓仍然占优,比例上升至54.7%附近,非商业空头持仓占比小幅下降至14.6%左右。

图14:COMEX黄金持仓

数据来源:Wind

图15:COMEX黄金持仓占比

数据来源:Wind

图16:COMEX白银持仓

数据来源:Wind

图17:COMEX白银持仓占比

数据来源:Wind

市场前瞻

目前宏观的预期在持续改善,市场普遍认为国内宏观最不乐观的时候已经过去了,后续将是一个逐步修复的过程,在这种预期之下,叠加大部分商品仍然是低库存的现状,商品价格表现坚挺,铜价目前回调的空间也不大。

预计短期内贵金属价格仍将以震荡盘整为主,关注美国7月FOMC会议后GDP及核心PCE的表现,中期关注8月公布的CPI读数指引,长期关注核心通胀放缓确认、劳动力市场降温后,贵金属价格的上行动力。建议投资者等待调整完成后的做多机会,可轻仓尝试黄金于1930美元/盎司、白银于24美元/盎司下方逢低做多主力合约。

关注及风险提示

美联储利率决议、二季度GDP及PCE、PMI、通胀预期等;美国银行信贷情况、突发地缘政治变化等。

END

END

【温馨提示】

6月19日起,《铜市场策略周报》改为《金属市场周报》,报告内容将更加全面 ,同时覆盖基本金属市场(铜)和贵金属市场(黄金、白银)的一周动态、走势分析及预测 。

已订阅《铜市场策略周报》的读者将自动接收新版《金属市场周报》,尚未订阅的读者,请左下角阅读原文按纽,立即订阅!

扫描下方二维码或点击“阅读原文”,立即订阅《金属市场周报》,每周一准时通过邮件送达完整版报告!

扫码订阅完整报告

点击“阅读原文”,立即免费订阅完整版报告

点击“阅读原文”,立即免费订阅完整版报告

本文作者可以追加内容哦 !