2023年下半年国内铁水粗钢供给展望

01

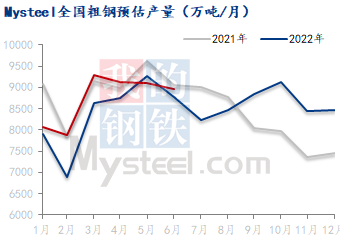

上半年国内生产情况回顾

Mysteel调研显示,2023年1-6月全国247家钢厂高炉铁水产量约为42955万吨,同比增长1969万吨,综合转炉废钢比同比下降1.98个百分点,116家钢厂电炉粗钢产量3946万吨,同比增加65万吨,结合以上数据,Mysteel预估上半年粗钢累计产量达52439万吨,同比增加2188万吨。

分省份来看,今年1-6月期间,粗钢产量累计增产最多的省份是河北,较去年上半年增产1403.3万吨,其次是广东和广西,同比增量为294.3万吨、232.5万吨,分别排名第二、第三;而同比减产较多的是陕西、湖北,粗钢产量同比去年分别减少83.0万吨、88.2万吨。1-6月生铁产量同比增量排名前三的是河北、山东、广西,分别同比增产1210.6万吨、259.1万吨、234.2万吨,相较而言,同比减产较多的是山西、陕西,同比减产54.3万吨、71.3万吨。 从调研反馈中了解,河北今年增产较多的4、5家钢厂,去年上半年期间,或因退城搬迁、或因本厂产能置换导致的“生产空窗期“,几乎处于完全停产状态,在他们的新设备陆续于去年下半年和今年上半年调试投产后,产量逐步回到停产前的水平,因此就上半年而言,这部分钢厂产量同比增长明显,约占河北上半年同比增量的四成。山东、广西两省的增产原因与河北略有差异,前者因涉及到多家生产企业之间的产能置换以及去年主动限产影响导致去年上半年基数较低,后者则主要是因为个别企业前期公示的受让产能在过去的12个月内投产之后带来的同比增量。

分省份来看,今年1-6月期间,粗钢产量累计增产最多的省份是河北,较去年上半年增产1403.3万吨,其次是广东和广西,同比增量为294.3万吨、232.5万吨,分别排名第二、第三;而同比减产较多的是陕西、湖北,粗钢产量同比去年分别减少83.0万吨、88.2万吨。1-6月生铁产量同比增量排名前三的是河北、山东、广西,分别同比增产1210.6万吨、259.1万吨、234.2万吨,相较而言,同比减产较多的是山西、陕西,同比减产54.3万吨、71.3万吨。 从调研反馈中了解,河北今年增产较多的4、5家钢厂,去年上半年期间,或因退城搬迁、或因本厂产能置换导致的“生产空窗期“,几乎处于完全停产状态,在他们的新设备陆续于去年下半年和今年上半年调试投产后,产量逐步回到停产前的水平,因此就上半年而言,这部分钢厂产量同比增长明显,约占河北上半年同比增量的四成。山东、广西两省的增产原因与河北略有差异,前者因涉及到多家生产企业之间的产能置换以及去年主动限产影响导致去年上半年基数较低,后者则主要是因为个别企业前期公示的受让产能在过去的12个月内投产之后带来的同比增量。

02

下半年生铁、粗钢供应推演

基于上文提到的调研企业生铁、粗钢产量数据,再结合少数调研样本外的钢铁企业生产情况,以及全国钢材及半成品进出口数据,可得出全国粗钢供需平衡表预估数据,而从平衡表结论来看,可以发现今年上半年国内钢铁企业生铁、粗钢产量增幅明显(生铁增幅4.70%、粗钢增幅3.66%),但半成品净进口有明显减量(生铁和直接还原铁净进口降幅40.30%、钢坯净进口降幅116.95%),其次由于上半年较好的内外贸价差优势及中东地区钢厂停产带来的供给缺口,今年上半年钢材净出口预估同比增长1254万吨,增幅达到45%,一定程度上对冲了钢厂增产对国内市场的供应压力。结合今年3月以来,同比持续偏低的库存情况,上半年的粗钢表观消费量同比小幅增长1.69个百分点。 自2020年国内粗钢产量达到10.65亿吨体量之后,2021年、2022年连续两年出台了控制粗钢产量过快增长的限制措施,所以自今年年初开始,市场一直关注着国家何时会发布今年的粗钢产量平控方案,直到上半年结束为止,仍没有明确的消息落地。从长周期来看,粗钢平控政策是国家通过限制粗钢产量的增长来推动钢铁行业的降本增效、绿色发展和优化产能结构,希望进一步推动钢铁行业由规模扩张转向质量提升、可持续发展。在此预期下,今年有很大的概率依然会按照粗钢平控政策来限制粗钢产量的增长,那么配合下半年粗钢平控政策可能发布的时间点,小编整理出了几个下半年国内生铁、粗钢产量减产的假设方案,以供大家参考。

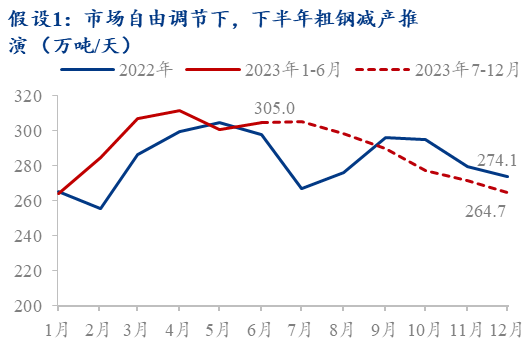

假设1

若无明确的粗钢平控政策消息,由市场自行调节生产节奏,全年产量增量或依赖出口转移

从下游用钢行业情况来看,房地产投资未有改善,新开工方面维持大幅跌势;基建领域的投资力度可能会加大,但下半年基建需求难以再现一季度高增长的态势;工程机械的国内需求正处于下行阶段,虽然海外需求虽保持较高增长,但仍难以填充国内销量缺口;家电市场随着今年旺季备货节奏的走弱,市场需求短期内难以得到显著改善;汽车方面,国内新能源汽车内需不断被提振,增速逐渐常态化,叠加出口成为新的增长点后,预计今年汽车用钢量会同比上升;船舶业受行业减排政策影响,新船接单或还将有所提升。综合以上下游行业的不同预期来看,下半年下游对钢材的总需求或环比持续走弱,同比去年下半年也有明显减量。 在此假设下,今年铁水产量预估为87057万吨,同比增加2241万吨,综合废钢比下降1.2个百分点,粗钢产量预估为105853万吨,同比增加2454万吨,钢坯从净进口转为净出口91万吨,同比减少625万吨,钢材净出口预估为6984万吨,同比增加1295万吨,年末钢材总库存同比增加398万吨,全年预估粗钢表消费同比基本持平。结合供需两端的预期,下半年或表现为:当前高产量带来的供给压力,在需求走弱的情况下,将逐步转移到累库压力上,8月开始钢材总库存同比转增,在持续累库压力下,市场价格下跌,钢厂因亏损减产,加上国内外价差优势减弱,四季度钢材出口需求也将出现明显下滑,进一步推动钢厂继续减产。

从下游用钢行业情况来看,房地产投资未有改善,新开工方面维持大幅跌势;基建领域的投资力度可能会加大,但下半年基建需求难以再现一季度高增长的态势;工程机械的国内需求正处于下行阶段,虽然海外需求虽保持较高增长,但仍难以填充国内销量缺口;家电市场随着今年旺季备货节奏的走弱,市场需求短期内难以得到显著改善;汽车方面,国内新能源汽车内需不断被提振,增速逐渐常态化,叠加出口成为新的增长点后,预计今年汽车用钢量会同比上升;船舶业受行业减排政策影响,新船接单或还将有所提升。综合以上下游行业的不同预期来看,下半年下游对钢材的总需求或环比持续走弱,同比去年下半年也有明显减量。 在此假设下,今年铁水产量预估为87057万吨,同比增加2241万吨,综合废钢比下降1.2个百分点,粗钢产量预估为105853万吨,同比增加2454万吨,钢坯从净进口转为净出口91万吨,同比减少625万吨,钢材净出口预估为6984万吨,同比增加1295万吨,年末钢材总库存同比增加398万吨,全年预估粗钢表消费同比基本持平。结合供需两端的预期,下半年或表现为:当前高产量带来的供给压力,在需求走弱的情况下,将逐步转移到累库压力上,8月开始钢材总库存同比转增,在持续累库压力下,市场价格下跌,钢厂因亏损减产,加上国内外价差优势减弱,四季度钢材出口需求也将出现明显下滑,进一步推动钢厂继续减产。

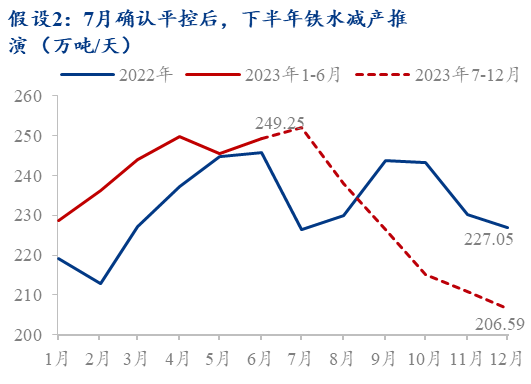

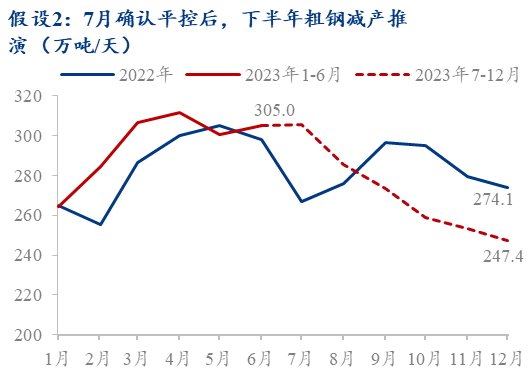

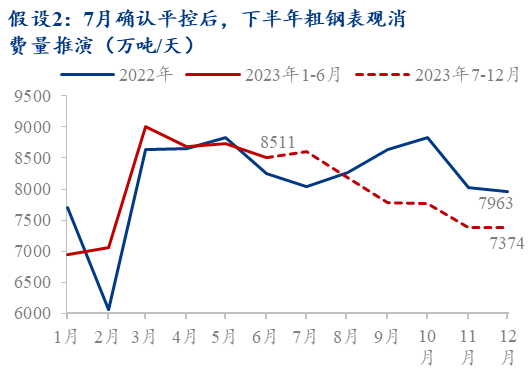

假设2

7月确认平控,8月开始执行减产,按照粗钢产量不超过去年总量为基础

假如7月底之前确认粗钢平控方案,那么8月开始各省钢铁企业将陆续开始减产,从上面1-6月分省的粗钢产量同比增产情况来看,河北、广东、广西、山东、江苏、四川这6个省份的生产企业有较大的减产压力,尤其河北省。在此假设下,今年铁水产量预估为85227万吨,同比增加412万吨,综合废钢比下降1.6个百分点,粗钢产量预估为103334万吨,同比减少64万吨,钢坯从净进口转为净出口91万吨,同比减少625万吨,钢材净出口预估为6984万吨,同比增加1295万吨,年末钢材总库存同比减少178万吨,全年预估粗钢表消费同比下降1.90%。下半年开始减产之后,钢材供应快速下降,钢材净出口减量可弥补一部分供给缺口,而国内需求整体跌幅大于供给,钢材库存或适当累库,综合来看,下半年市场价格或能维持稳定运行。

假如7月底之前确认粗钢平控方案,那么8月开始各省钢铁企业将陆续开始减产,从上面1-6月分省的粗钢产量同比增产情况来看,河北、广东、广西、山东、江苏、四川这6个省份的生产企业有较大的减产压力,尤其河北省。在此假设下,今年铁水产量预估为85227万吨,同比增加412万吨,综合废钢比下降1.6个百分点,粗钢产量预估为103334万吨,同比减少64万吨,钢坯从净进口转为净出口91万吨,同比减少625万吨,钢材净出口预估为6984万吨,同比增加1295万吨,年末钢材总库存同比减少178万吨,全年预估粗钢表消费同比下降1.90%。下半年开始减产之后,钢材供应快速下降,钢材净出口减量可弥补一部分供给缺口,而国内需求整体跌幅大于供给,钢材库存或适当累库,综合来看,下半年市场价格或能维持稳定运行。

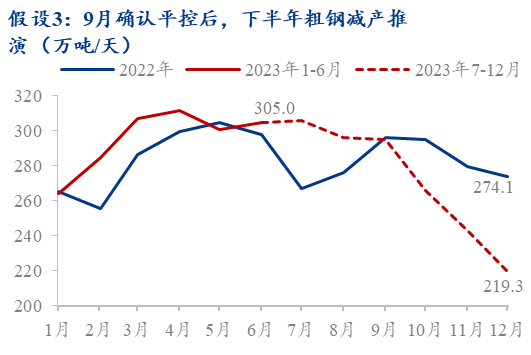

假设3

9月确认平控,10月开始执行减产,按照粗钢产量不超过去年总量为基础

假如直到9月底之前才确认粗钢平控方案且要求今年粗钢产量不超过去年总量,在此之前,三季度国内钢铁企业的产量持续在高位,那么四季度的钢材供给将出现大幅的收缩,不管是铁水、还是粗钢,日均产量都将创下近5年以来的新低。这对全国生产企业而言,将是重大的挑战,尤其是长流程企业,短时间内的停产成本将远超短流程企业。 在此假设下,今年铁水产量预估为85230万吨,同比增加414万吨,综合废钢比下降1.6个百分点,粗钢产量预估为103343万吨,同比减少55万吨,钢坯从净进口转为净出口91万吨,同比减少625万吨,钢材净出口预估为6984万吨,同比增加1295万吨,年末钢材总库存同比减少112万吨,全年预估粗钢表消费同比下降1.96%。下半年钢材价格或表现为先跌后涨的趋势。

假如直到9月底之前才确认粗钢平控方案且要求今年粗钢产量不超过去年总量,在此之前,三季度国内钢铁企业的产量持续在高位,那么四季度的钢材供给将出现大幅的收缩,不管是铁水、还是粗钢,日均产量都将创下近5年以来的新低。这对全国生产企业而言,将是重大的挑战,尤其是长流程企业,短时间内的停产成本将远超短流程企业。 在此假设下,今年铁水产量预估为85230万吨,同比增加414万吨,综合废钢比下降1.6个百分点,粗钢产量预估为103343万吨,同比减少55万吨,钢坯从净进口转为净出口91万吨,同比减少625万吨,钢材净出口预估为6984万吨,同比增加1295万吨,年末钢材总库存同比减少112万吨,全年预估粗钢表消费同比下降1.96%。下半年钢材价格或表现为先跌后涨的趋势。以上假设情况,均基于当下市场基本面情况及未来预期,综合考虑之后得出的参考结论,如有不足之处,欢迎共同探讨。Mysteel将持续跟踪国内钢铁企业生产情况,请多多关注。

点个「在看 」钢市大赚

」钢市大赚

追加内容

本文作者可以追加内容哦 !

上一篇 & 下一篇